在利润下降70%、库存高企的舆论旋涡中,户外“鼻祖” 探路者 为其备受质疑的“造芯”业务抛出了一炸弹。

近日, 探路者 在互动平台回答投资者提问时表示,G2touch的OLED车载触控芯片产品已接到三星量产订单并已开始生产。当记者就此事致电 探路者 ,希望进一步了解该订单的具体规模、金额以及对公司业绩的实际影响时,对方仅以“不方便接受采访”简短回应。

虽然 探路者 这一消息向市场证明了芯片业务的实质性进展,但在公司基本面不佳与巨额融资计划的背景下,其成色究竟如何,是强心剂还是 烟雾弹 ,仍需打上一个巨大的问号。

利润下降70%、存货创新高

“造芯”业务吸血 探路者

在户外运动热度不减的市场中, 探路者 的品牌吸引力与产品竞争力正在衰退,市场份额正被竞争对手快速蚕食。记者走访发现, 探路者 当前在产品策略与品牌传播方面面临显著挑战。据一位已离职的 探路者 销售人员透露,“店内基本常年都有折扣活动,连新款也不例外。”记者实地走访其线下门店也观察到,产品色系主要集中于黑、白、灰等基础色调,新旧款式之间缺乏明显差异,整体视觉表现较为单一,与近年来注重设计感与色彩运用的新兴户外品牌形成对比。

品牌声量与用户关注度方面,在 小红书 等社交平台上,与“ 探路者 ”相关的笔记约有438篇,相比之下,定位相近的竞争对手如“骆驼”等同业品牌,则拥有更高的内容曝光与用户互动,相关笔记约2341篇。

盈利能力方面,公司归母净利润同比下降67.53%,而扣除非经常性损益后的净利润跌幅达70.46%。这一对比表明,公司利润的下滑源于主营业务的恶化。

从资产结构来看,公司流动性储备呈现波动收紧态势。截至2025年三季度末,货币资金为7.64亿元,较年中时的8.27亿元有所下降,延续了自一季度以来的收缩趋势。结合交易性金融资产数值从年初的4.48亿元降至三季度的1.86亿元,可观察到公司可能正在逐步动用金融资产储备以维持运营。

应收账款方面,公司三季度末达到3.07亿元,较年中2.53亿元呈现回升,且明显高于去年同期的2.17亿元水平。应收账款周转天数的延长,可能意味着公司在销售环节的回款效率有所放缓,或为维持销售规模而适当放宽了信用政策。

值得关注的是,存货规模在三季度末攀升至5.02亿元,为近六个季度以来的高点。结合前三季度营收同比下降13.98%的背景,存货增速与销售增速呈现背离。

记者从 探路者 的财报中发现,高效流动资产的占比在下降,而应收账款和存货等运营性资产的占比上升。这种结构变动通常会导致整体资产流动性质量的下降,抗风险能力降低,也在一定程度上解释了为何公司在主业表现疲弱、新业务尚需投入的阶段,存在较强的外部融资需求。

因此,在这张成绩单中,研发费用逆势上升的数据格外刺眼。在前三季度营收显著下滑的背景下,研发投入却高达五千余万元,其强度与主业颓势形成鲜明反差。这无疑印证了市场最大的疑虑,公司倾力押注的车载芯片业务,正在成为一个持续“吸血”的成本中心。当传统户外服装已无力提供足够动力时,新的“造芯”业务不仅未能带来即时回报,反而加剧了整体利润的被侵蚀程度,这正是公司当前战略困境最真实的写照。

何以敢募资19亿?

正是在利润下降70%的背景下,公司近期推出的十九亿元定增方案,其合理性与紧迫性受到了前所未有的审视与拷问。

针对此前备受争议定向增发预案, 探路者 发布了多条公告,主要为此前预案方案、可行性分析报告、摊薄补偿措施等的修订稿。其中,变化最大的,是将原预案中7.28元/股的发行价格,下调到了7.01元/股。计划发行股份数量未变。从而,募资金额下降到了约18.58亿元,比原预案募资金额减少了约0.72亿元。此外,虽然修订稿的发行对象有所变化,但是与当前实控人李明相关的包揽总格局并未变化。其中的变化主要为,发行对象由李明及其控制的企业 通域合盈 变为 通域合盈 和明弘毅。明弘毅成立于2025年10月29日,由李明100%控股。

当传统主业已无力承担芯片研发的巨额开支时,通过上市公司平台进行定向增发,相当于动用资本市场的力量,将资金注入高风险的芯片业务。实控人虽投入真金白银,但这些资金最终将流入上市公司,用于填补芯片业务的“无底洞”。这是不是一种将个人意志下的高风险投资,通过定增方式转化为上市公司资产,让全体股东共同承担失败风险的行为?

而在公司业绩和股价低迷时实施定增,尤其是降低发行价,意味着实控人可以用更低的成本获得大量股份。一旦未来公司因任何概念导致股价回升,最大的受益者正是这些低价入股的大股东。而在此过程中,所有中小股东的权益将被显著摊薄。这份业绩公告非但不能为定增的合理性提供支撑,反而加剧了市场关于资源可能被进一步错配的深切担忧。

创始人套现14亿

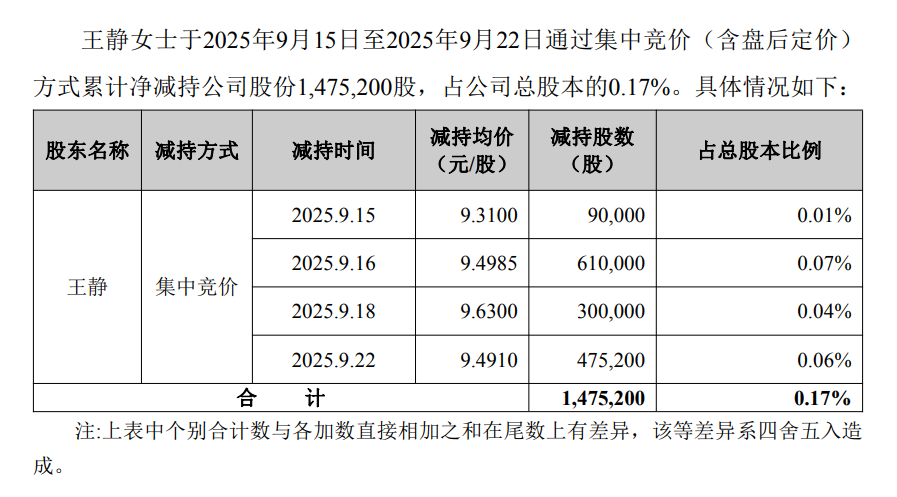

在公司业绩连年下降背景下, 探路者 的股权变化也备受市场关注。创始人王静通过减持,持股比例已精准降至5%以下。回溯至2020年,盛发强、王静夫妇通过一系列减持,已累计从市场回笼资金超过14亿元,完成了自家企业财富的阶段性退出。

而其中象征意义远大于经济意义,标志着创始团队进一步从上市公司治理结构中后退,这是家族资本退出计划的重要一步,也将 探路者 另一重要人物,李明推到了公众面前。

李明是芯片行业的资深从业者,也是北京芯能背后的实控人。李明接盘 探路者 后,公司便开启“户外+芯片”双主业转型。在成为 探路者 实际控制人不到一年时间,李明便以2.60亿元收购了北京芯能60%的股权。

探路者 的故事,已从一家户外用品巨头的衰落史,演变为一场关于战略、资本与公司治理的深刻拷问。如今, 探路者 的账本上,有着存货的滞销、现金的消耗和应收账款的风险。而所有这些困境,都指向一个核心问题,当公司的基本盘已无法支撑其野心,这场孤注一掷的“造芯”计划,究竟是出奇制胜的法宝还是一个由资本堆砌而成的海市蜃楼?