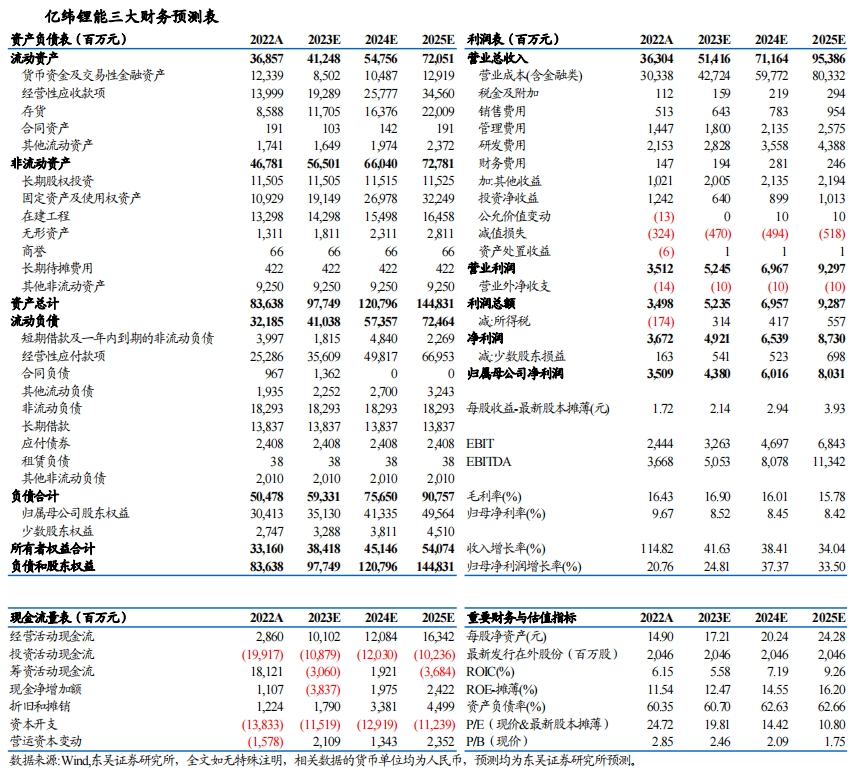

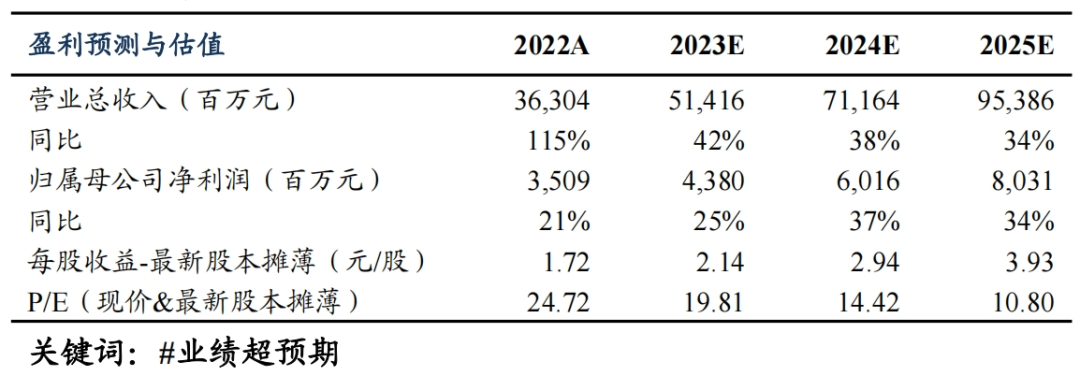

盈利预测与估值

投资要点

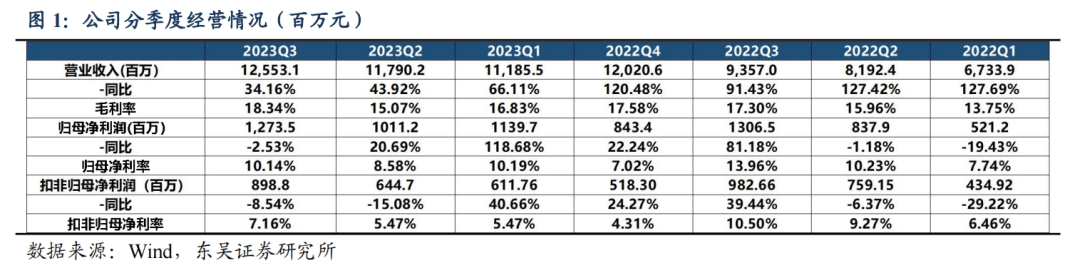

23Q3盈利水平明显提升,业绩略超预期。23年前三季度公司营收355亿元,同增46%,归母净利润34亿元,同增28%,扣非净利润22亿元,同减0.99%。其中Q3公司营收126亿元,同增34%,环增6%,归母净利润13亿元,同减2.5%,环增26%,扣非归母净利润9亿元,同减8.5%,环增39%;Q3毛利率为18.34%,同增1.0pct,环增3.3pct,归母净利率10.1%,同减3.82pct,环增1.57pct,业绩略超市场预期。

动储23Q3出货环增20%,全年预计同增80%+。公司Q1-Q3动储收入近295亿元,同增近65%+,对应出货超35gwh,同增75-80%,其中储能出货近17gwh,同增近150%。我们预计Q3动储出货14-15gwh,环增近20%,国内乘用车份额提升明显,我们预计其中动力7gwh,环增10%,储能7.5gwh,环增60%,Q4排产环增15%,动储出货环增30%,全年出货56gwh+,同增80%+,其中储能占比50%。公司年底产能预计达100gwh,我们预计24年出货超90gwh,同增60%+。新技术方面,大圆柱已在国内乘用车正式商用,产线运行情况趋稳,560K仍处于测试阶段,预计24年年底投产。

23Q3受益于产线良率提升,动储单wh利润逆势提升至0.035元+。Q3动储电池收入102亿元+,环增3%,我们预计对应均价低于0.8元/wh,环比下降约15%,主要由于储能占比提升+原材料下行+竞争加剧。但伴随产线爬坡良率提升、自动化水平提升,Q3盈利环比提升亮眼,我们预计毛利率提升3pct至16%+,单位毛利0.11元/Wh+,环增5%,单位利润0.035-0.04元/Wh,环增0.01元/Wh+,合计Q3贡献5.6亿元利润,环比翻番以上。Q4碳酸锂波动影响减弱,我们预计盈利维持稳定,全年单wh盈利约0.035元/wh,合计贡献近20亿元利润。24年看,随着产线的进一步爬坡,叠加新技术产品的放量,我们预计盈利维持0.03-0.04元/wh。

小圆柱去库周期结束,盈利预计开启恢复。我们预计锂原电池Q3收入5.5亿元,环增5%,其他消费电池预计收入16.5亿元,二者毛利率稳中有升,合计贡献2-3亿元净利润,环增15%,其中小圆柱已恢复正常出货,目前单月出货超6000万颗,全年出货预计7-8亿颗。投资收益Q3实现0.96亿元,环比微增,其中思摩尔Q3贡献投资收益1.5亿元,环增5%,碳酸锂及中游材料有所改善,我们测算贡献1-2千万元利润,较Q2亏损0.4亿元,明显改善。

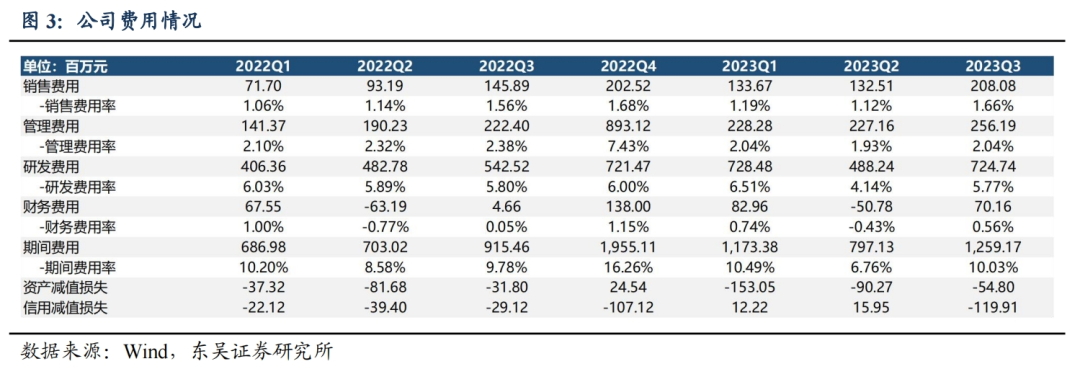

23Q3费用率环比增加、VMI模式持续优化库存。23年前三季度公司费用率为9.1%,同减0.4pct,其中Q3期间费用12.6亿元,同增38%,环增58%,费用率10.0%,同环比+0.3/3.3pct,财务费用率环增1.0pct,研发费用环增1.6pct。Q3末存货87.9亿元,较年初增长2.4%,已与供应商达成VMI模式,后续库存有望持续优化;Q3经营活动净现金流20.6亿元,同环比+92%/-11%;Q3资本开支12.5亿元,同环比-66%/+3%,产能扩张有所放缓,期末在建工程204亿元,较年初增54%。

盈利预测与投资评级:考虑到竞争加剧,我们下修23-25年归母净利预测至43.8/60.2/80.3亿元(原预测52.9/74.7/105.6亿元),同增25%/37%/34%,对应PE 20/14/11x,给予24年25x,目标价73.5元,维持“买入”评级。

风险提示:原材料价格波动超市场预期,销量及政策不及预期。

正文

2023年Q3公司实现归母净利润12.73亿元,环比增长25.93%,符合市场预期。2023年前三季度公司营收355.29亿元,同比增长46.31%;归母净利润34.24亿元,同比增长28.47%;扣非净利润21.55亿元,同比减少0.99%;23年前三季度毛利率为16.78%,同比提升0.92pct;销售净利率为10.92%,同比下降0.02pct。2023年Q3公司实现营收125.53亿元,同比增加34.16%,环比增加6.47%;归母净利润12.73亿元,同比减少2.53%,环比增长25.93%,扣非归母净利润8.99亿元,同比减少8.54%,环比增长39.42%。盈利能力方面,23年Q3毛利率为18.34%,同增1.04pct,环增3.26pct;归母净利率10.14%,同减3.82pct,环增1.57pct;23年Q3扣非净利率7.16%,同减3.34pct,环增1.69pct。

23Q3受益于产线良率提升,动储单wh利润逆势提升至0.035元+。Q3动储电池收入102亿元+,环增3%,我们预计对应均价低于0.8元/wh,环比下降约15%,主要由于储能占比提升+原材料下行+竞争加剧。但伴随产线爬坡良率提升、自动化水平提升,Q3盈利环比提升亮眼,我们预计毛利率提升3pct至16%+,单位毛利0.11元/Wh+,环增5%,单位利润0.035-0.04元/Wh,环增0.01元/Wh+,合计Q3贡献5.6亿元利润,环比翻番以上。Q4碳酸锂波动影响减弱,我们预计盈利维持稳定,全年单wh盈利约0.035元/wh,合计贡献近20亿元利润。24年看,随着产线的进一步爬坡,叠加新技术产品的放量,我们预计盈利维持0.03-0.04元/wh。

动储23Q3出货环增20%,全年预计同增80%+。公司Q1-Q3动储收入近295亿元,同增近65%+,对应出货超35gwh,同增75-80%,其中储能出货近17gwh,同增近150%。我们预计Q3动储出货14-15gwh,环增近20%,国内乘用车份额提升明显,我们预计其中动力7gwh,环增10%,储能7.5gwh,环增60%,Q4排产环增15%,动储出货环增30%,全年出货56gwh+,同增80%+,其中储能占比50%。公司年底产能预计达100gwh,我们预计24年出货超90gwh,同增60%+。新技术方面,大圆柱已在国内乘用车正式商用,产线运行情况趋稳,560K仍处于测试阶段,预计24年年底投产。

23Q3受益于产线良率提升,动储单wh利润逆势提升至0.035元+。Q3动储电池收入102亿元+,环增3%,我们预计对应均价低于0.8元/wh,环比下降约15%,主要由于储能占比提升+原材料下行+竞争加剧。但伴随产线爬坡良率提升、自动化水平提升,Q3盈利环比提升亮眼,我们预计毛利率提升3pct至16%+,单位毛利0.11元/Wh+,环增5%,单位利润0.035-0.04元/Wh,环增0.01元/Wh+,合计Q3贡献5.6亿元利润,环比翻番以上。Q4碳酸锂波动影响减弱,我们预计盈利维持稳定,全年单wh盈利约0.035元/wh,合计贡献近20亿元利润。24年看,随着产线的进一步爬坡,叠加新技术产品的放量,我们预计盈利维持0.03-0.04元/wh。

小圆柱去库周期结束,盈利预计开启恢复。我们预计锂原电池Q3收入5.5亿元,环增5%,其他消费电池预计收入16.5亿元,二者毛利率稳中有升,合计贡献2-3亿元净利润,环增15%,其中小圆柱已恢复正常出货,目前单月出货超6000万颗,全年出货预计7-8亿颗。投资收益Q3实现0.96亿元,环比微增,其中思摩尔Q3贡献投资收益1.5亿元,环增5%,碳酸锂及中游材料有所改善,我们测算贡献1-2千万元利润,较Q2亏损0.4亿元,明显改善。

公司Q3期间费用率10.03%,同环比+0.3/+3.3pct。2023年前三季度公司费用率为9.1%,同减0.4pct,2023Q3期间费用合计12.59亿元,同增37.54%,环增57.96%,期间费用率为10.03%,同增0.25pct,环增3.27pct;销售费用2.08亿元,销售费用率1.66%,同比提升0.10pct,环比提升0.53pct;管理费用2.56亿元,管理费用率2.04%,同比下降0.34pct,环比提升0.11pct;财务费用0.70亿元,财务费用率0.56%,同比提升0.51pct,环比提升0.99pct;研发费用7.25亿元,研发费用率5.77%,同比下降0.02pct,环比提升1.63pct。公司2023Q3计提资产减值损失0.55亿元;计提信用减值损失1.20亿元。

盈利预测与投资评级:考虑到竞争加剧,我们下修23-25年归母净利预测至43.8/60.2/80.3亿元(原预测52.9/74.7/105.6亿元),同增25%/37%/34%,对应PE 20/14/11x,给予24年25x,目标价73.5元,维持“买入”评级。

风险提示:原材料价格波动超市场预期,销量及政策不及预期。

亿纬锂能三大财务预测表