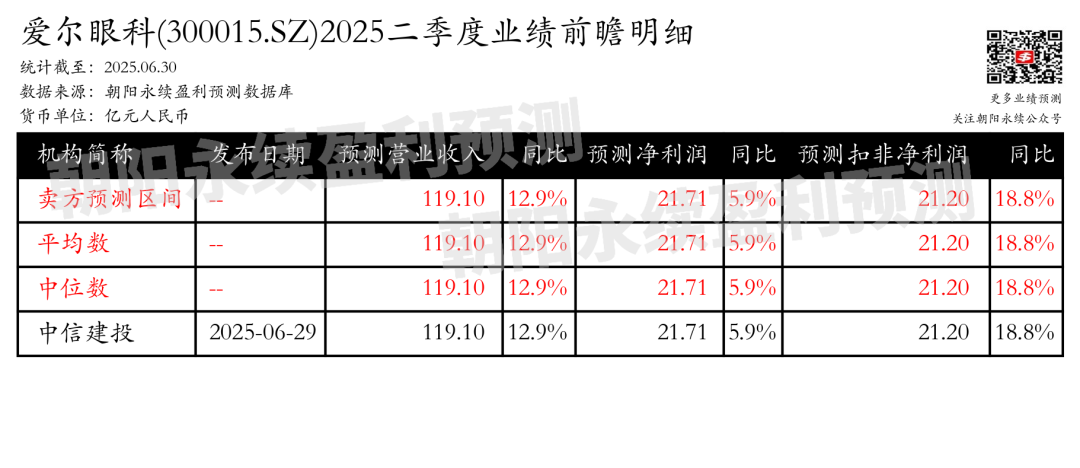

来源 :朝阳永续2025-07-01

1.爱尔眼科第二季度业绩预期怎么样?

截至2025年06月30日,根据朝阳永续季度业绩前瞻数据:

预测营业收入58.84亿元,同比变动10.0%;预测净利润11.22亿元,同比变动-2.5%;预测经调整净利润10.60亿元,同比变动12.5%。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

2.爱尔眼科最新卖方观点

兴业证券认为:爱尔眼科2024年年报显示,公司营收和归母净利分别同比增长3.02%和5.87%,但扣非净利下降11.82%,经营性现金流下降16.86%。2024年门诊量和手术量增长迅速,但竞争加剧导致客单价和毛利率承压。各业务板块中,眼病业务表现稳健,海外市场增长势头良好,中国大陆收入增长1.68%,港澳台及境外收入增长13.53%。基层医院成为增长主力,公司在国内收购87家眼科医院。2025Q1业绩向好,营收和归母净利分别同比增长15.97%和16.71%,新品导入提升客单价。公司增长趋势向好,屈光新产品导入和AI应用落地有望优化业务结构、提升经营效率。

分业务来说:

1)门诊量和手术量增长:2024年门诊量同比增长12.14%,手术量同比增长9.38%。

2)海外市场增长:港澳台及境外收入同比增长13.53%,占公司总收入12.51%,通过收购Optimax集团开拓英国市场。

3)基层医院增长:非前十大医院收入、净利润分别同比增长6.11%、7.14%。

4)新品导入提升客单价:2025Q1全飞秒精准4.0、全光塑等新术式引进,提升屈光手术平均客单价。

国泰海通认为:爱尔眼科2025年一季度业绩表现突出,营业收入和归母净利润均实现双位数增长,分别为15.97%和16.71%。公司门诊量和手术量持续增长,2024年分别同比增长12.14%和9.38%。公司积极推进“1+8+N”战略和国际化战略,通过资源整合和医疗机构收购,提升医教研水平和完善基层医院网络。同时,公司加快“AI+眼科”应用布局,与中科院合作探索构建“爱尔AI眼科医院”,并自主研发眼科垂直大模型AierGPT和数字人“爱科(Eyecho)”,推动眼科医疗服务数字化转型。