曾几何时,爱尔眼科是A股投资者心中的“眼科茅台”。依靠“上市公司+并购基金”的养蛊模式,爱尔眼科在过去十年攻城略地,市值一度突破3000亿。然而,当潮水退去,这张号称覆盖全球的医疗网络,正显露出增长的疲态。

2025年年报揭开了爱尔眼科的“新常态”:营收增速放缓至个位数,归母净利润罕见下滑,扣非净利润更是原地踏步。更令市场不安的是,头顶94亿商誉悬剑,耗费巨资打造的区域旗舰医院却集体亏损。当“并购驱动”的故事讲到尾声,爱尔眼科的下一道光,究竟在哪里?

01

财务“卸妆”:政府补贴腰斩,投资收益折戟

如果不看非经常性损益,爱尔眼科的主业几乎陷入停滞。

年报显示,2025年公司实现营业收入223.53亿元,同比增长为6.53%,这是上市以来的低速增长区间。更为扎眼的是,归属于上市公司股东的净利润为32.40亿元,同比下滑8.88%。

值得注意的是,净利润之所以出现“增利不增收”的倒挂,很大程度上要归功于上年同期的高基数,或者说,是今年的“断奶”。

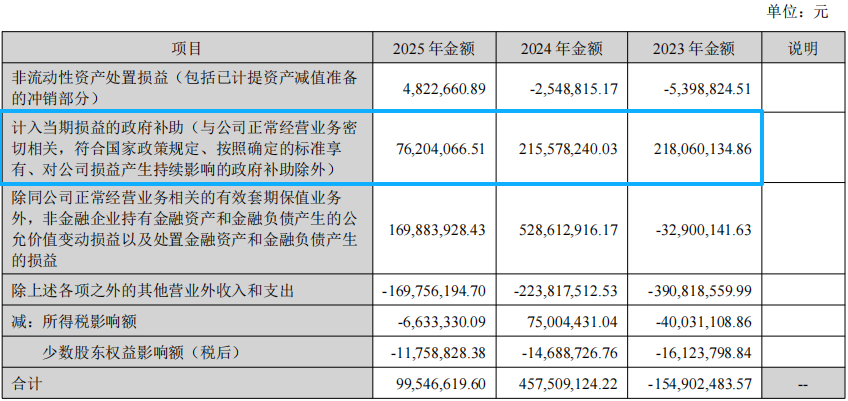

年报显示, 2025年爱尔眼科计入当期损益的政府补助仅为7620.41万元,而2024年这一数字高达2.16亿元,同比暴降约65%。与此同时,金融资产公允价值变动及处置收益同比腰斩。

剥离这些“外快”后,更能反映主业盈利能力的扣除非经常性损益的净利润,全年仅微增1.36%。这意味着,抛开并购带来的并表效应,爱尔眼科的内生增长已不再性感。

进入2026年,一季报似乎给出了复苏信号:营收增长6.15%,归母净利润增长12.46%。当然,市场可能忽略了这更多是财务费用波动(由汇兑损益导致)等偶发因素造成的低基数效应,其扣非净利润增速仍维持在10.92%的温和水平,并未出现实质性的需求井喷。

02

商誉“灰犀牛”:94亿悬顶,并购后遗症集中爆发?

爱尔眼科的高速扩张,本质上是靠“买买买”堆砌的。2025年,公司延续了这一策略,一举收购了包括洛阳博爱、铜仁爱尔仁爱等在内的数十家医院。

这直接导致公司商誉持续膨胀。 截至2025年末,爱尔眼科商誉账面原值高达113.66亿元,即便已计提了18.79亿元的减值准备,其商誉净值仍高达94.87亿元,占总资产的25.88%。毫不夸张地说,爱尔眼科近四分之一的资产是看不见摸不着的“品牌溢价”。

危险信号已经拉响。 2025年,公司计提了1.56亿元的商誉减值准备。对比2024年的1.88亿,看似数额不大,但爆雷的面正在扩大。杭州爱尔、深圳深东爱尔、聊城爱尔等新一批次新医院,均因业绩不及预期而遭遇减值。审计报告明确指出,商誉减值测试涉及复杂的估计和判断,是本次财报审计的关键事项。

更令人担忧的是,即便是在被收购前已由并购基金孵化的“成熟”项目,在装入上市公司后,造血能力依然极弱。甚至许多收购标的在购买日已处于资不抵债状态,如重庆涪陵爱尔、伊犁爱尔等,其可辨认净资产公允价值为负数,收购溢价直接全部计入商誉。这无疑为未来的业绩暴雷埋下了伏笔。

03

旗舰医院亏损,战略突围遇阻

如果说商誉减值还是慢性病,那么募投项目的集体“翻车”,则直接动摇了爱尔眼科的长期增长逻辑。

2022年,爱尔眼科以26.49元/股的高价向特定对象发行股票,募资35.35亿元,计划打造长沙、沈阳、上海等一批世界级眼科中心。如今,三年过去了,这些被寄予厚望的“种子选手”,交出的答卷令人大跌眼镜。

年报显示,长沙爱尔、湖北爱尔、上海爱尔、安徽爱尔等迁址扩建项目虽然已经结项或达到预定可使用状态,但在2025年全部处于亏损状态。其中,湖北爱尔净亏3669.61万元,安徽爱尔亏2243.43万元,上海爱尔亏4638.75万元。“是否达到预计效益”一栏中,齐刷刷填着“否”字。

爱尔眼科在向一线城市高端医疗市场挺进时,遭遇了远比地级市更强的竞争阻力和更高的运营成本。新建或扩建的高标准旗舰医院,并未如预期般迅速成为利润引擎,反而变成了持续消耗现金流的重资产包袱。招股书里描绘的“分级连锁”蓝图,在向上突破时似乎卡壳了。

此外,公司的经营杠杆也在悄然加大。一季报显示,虽然营收仅增长6.15%,但支付的各项税费激增81.53%。这一定程度上反映了随着税收优惠到期或征收管理趋严,公司面临的实际税负压力正在上升,进一步挤压了利润空间。

湘江财评

需要承认,爱尔眼科依然是一家优秀的企业。其庞大的连锁网络、极高的品牌认知度,以及在屈光、视光等消费医疗领域的先发优势,构筑了宽广的护城河。

然而,当下投资者需要重新审视爱尔眼科的估值逻辑。过去给予其高估值,是基于“并购-整合-盈利”的高成长预期。如今,随着并购商誉减值风险频发,下沉市场渠道红利见顶,以及高端化突围受阻,爱尔眼科似乎正从一个“成长股”向“周期股”过渡。

如果内生增长的“乘法”迟迟无法兑现,而外延并购的“加法”又演变成商誉的“减法”,那么目前近千亿的市值,恐怕仍需要漫长的时间来消化。对于投资者而言,在高达94亿的商誉出清之前,保持一份警惕,或许不是坏事。