5月20日,爱尔眼科一则补税公告将自己推上热搜:经自查,公司需补缴税款3.48亿元、滞纳金1.76亿元,合计5.24亿元。

另外,根据自查情况,公司需增加2025年度企业所得税汇算清缴纳税申报金额人民币2.32亿元。

公告发布后,公司股价大跌超过4%,市值蒸发逾38亿元。

对此,爱尔眼科给出的解释是:子公司分散在全国各地,一些子公司对当地的税收政策理解可能存在一些偏差。

听起来很坦诚,但这句话也勾起了天眼妹的好奇心――到底有多少子公司?都分布在哪儿?除了眼科,还做了什么?

“分散”是真的

爱尔眼科的“子公司多”不是一句托词,是实打实的家底。

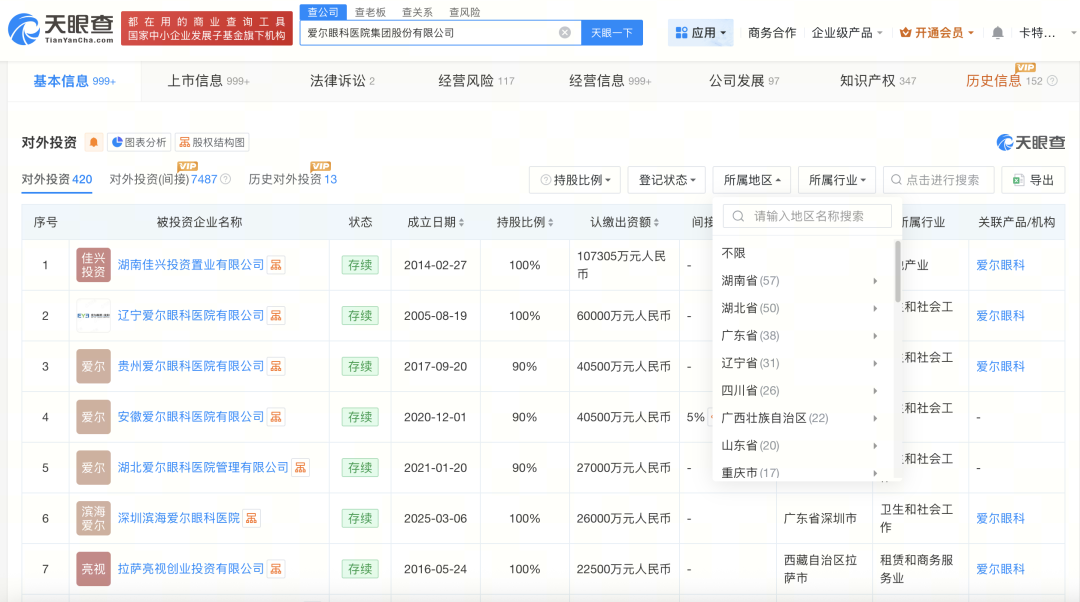

数据显示,爱尔眼科直接对外投资企业约420家,间接投资超过7400家,覆盖全国33个省级行政区。

从地域分布来看,大本营湖南有57家,湖北有50家,广东有38家,辽宁31家,山东、广西、河南、浙江、江苏紧随其后。

如此跨省份、跨辖区的布局,确实为“各地政策理解有偏差”提供了客观土壤。

中国的企业所得税政策并非全国一盘棋――西部有西部大开发税收优惠,海南有自贸港政策,各地对研发费用加计扣除、税前抵扣口径的理解和执行也存在差异。

一个集团总部制定的税务策略,落地到不同省份、不同城市的子公司时,出现偏差几乎是必然的。何况是420家子公司。

摊子铺得太大,脚指头就难免露在外面。

从这个角度看,“理解偏差”的解释,站得住脚。

“杂”也是真的

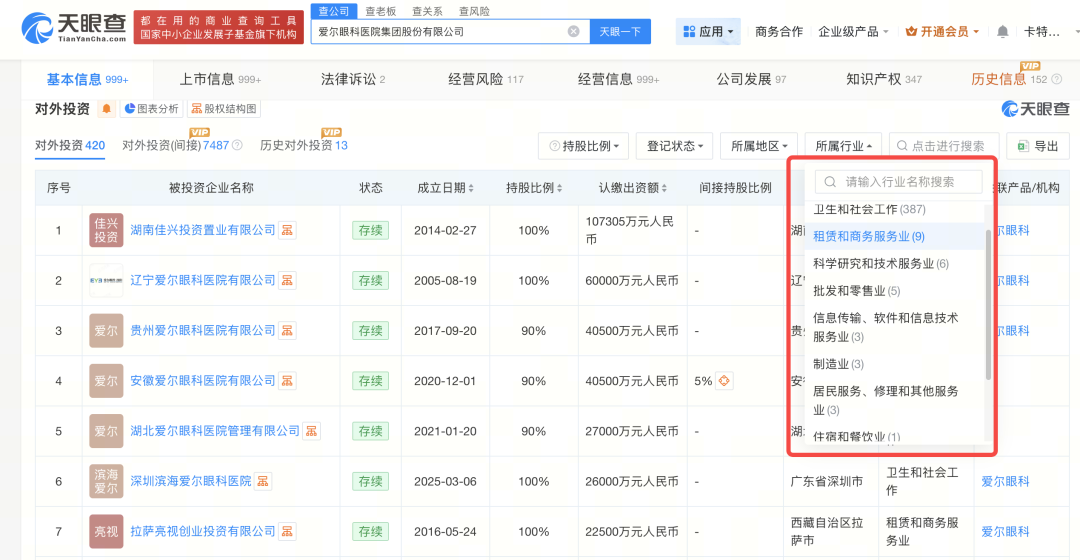

爱尔眼科的对外投资中,约93%是眼科医院、门诊及医疗服务机构。但剩下的约7%、将近30家企业,画风开始发散。

我们一条条来看:

餐饮:在长沙,爱尔眼科全资拥有一家餐饮服务公司。

软件:在长沙和成都,它投资了多家软件公司,还涉足教育科技。

房地产:爱尔眼科全资持有一家投资置业公司,注册资本10.7亿元。

金融:它投资了并购基金和创业投资公司,其中一只并购基金的注册资本高达54.4亿元。

医美:曾经涉足,不过那家公司已经注销。

此外,眼镜制造、医疗器械贸易等关联领域也有布局。

客观地说,这些投资并非毫无逻辑。餐饮可以配套医院后勤,软件能为眼科信息系统提供支持,房地产服务于医院选址和物业持有,并购基金则是眼科赛道体外孵化的常用工具。

但问题在于:你是一家眼科公司,又不是一家百货公司。

当一家以眼科为主业的公司,同时经营餐饮、软件、房地产、基金时,它的税务团队需要同时面对几个完全不同行业的税收规则。

多元业态叠加地域分散,税务口径的复杂性可想而知。

此外,还有一个值得注意的点:爱尔眼科的实控人陈邦,似乎还持股了精神病医院。

今年2月,有媒体报道湖北襄阳、宜昌多家民营精神病医院涉嫌骗保,其中,被点名的襄阳恒泰康医院在股权穿透后,实际控制人正是陈邦。

襄阳恒泰康医院隶属于恒泰康康复医疗集团。【湖南恒泰康康复医疗产业发展有限公司】成立于2016年5月,由爱尔医疗投资集团控股,该公司对外投资了约20家精神病康复医院。

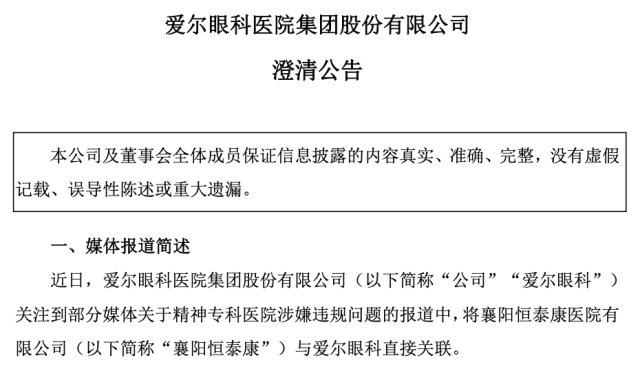

对此,爱尔眼科回应称:襄阳恒泰康非爱尔眼科所属企业。

该公司为【爱尔医疗投资集团有限公司】与其他投资方合资设立的四级子公司。爱尔医疗投资不参与襄阳恒泰康的日常经营管理。