一、案例背景与事件脉络

1.1 企业概况

华谊兄弟传媒股份有限公司(以下简称“华谊兄弟”)成立于2004年11月,法定代表人为王忠军,注册资本约27.7亿元人民币。公司于2009年登陆深圳证券交易所创业板(股票代码:300027),被称为“中国影视娱乐第一股”。公司主营业务涵盖电影制作、电视剧制作、艺人经纪、实景娱乐等领域,曾参与出品《集结号》《非诚勿扰》《唐山大地震》《狄仁杰之通天帝国》等知名影片。

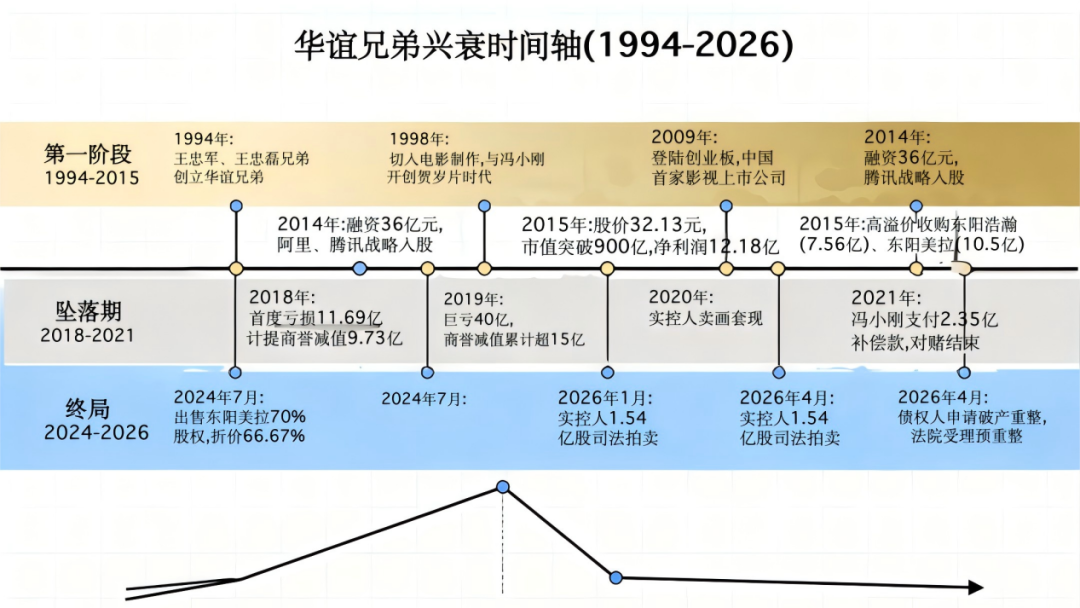

1.2 辉煌与衰落时间线

1.3 破产重整申请触发

2026年4月15日,华谊兄弟发布公告披露,公司收到债权人北京泰睿飞克科技有限公司发来的《告知函》。债权人以公司“不能清偿到期债务且明显缺乏清偿能力,但具备重整价值”为由,向浙江省金华市中级人民法院申请对公司进行重整及预重整。触发债务:华谊兄弟对债权人负有到期债务本金1140.5155万元未予支付,这笔债务源于双方此前的广告合同纠纷。2025年9月,北京市朝阳区人民法院已就此案作出判决,但华谊兄弟始终未能履行。2026年4月23日,浙江省金华市中级人民法院正式受理预重整申请(案号:(2026)浙07破申2号),并指定北京市中伦(上海)律师事务所、浙江智仁律师事务所担任公司预重整临时管理人。

二、核心问题分析

2.1 财务维度:八年亏损超85亿元

2.1.1 盈利能力持续恶化

华谊兄弟财务状况的恶化始于2018年,至今已连续亏损八年:

| 年度 | 归母净利润 | 累计亏损 |

| 2018年 | -11.69亿元 | -11.69亿元 |

| 2019年 | -39.60亿元 | -51.29亿元 |

| 2020年 | -10.48亿元 | -61.77亿元 |

| 2021年 | -2.46亿元 | -64.23亿元 |

| 2022年 | -8.91亿元 | -73.14亿元 |

| 2023年 | -5.19亿元 | -78.33亿元 |

| 2024年 | -约4亿元(预计) | -约82亿元 |

| 2025年 | -2.89亿至-4.07亿元(预计) | -约85-86亿元 |

2.1.2 营收断崖式下滑

| 年度 | 营业收入 | 同比变化 |

| 2017年 | 39.46亿元(影视业务峰值) | - |

| 2018年 | 38.14亿元 | -0.0334 |

| 2024年 | 4.65亿元 | - |

| 2025年上半年 | 1.53亿元 | 同比腰斩 |

曾经的“爆款制造机”,如今已难觅主投主控的头部作品。因账面资金匮乏且账户被大面积冻结,公司在近期热门影片中往往只能以5%以下的份额“跟投”挂名。

2.1.3 资产质量恶化

截至2025年三季度末:

截至2026年4月1日,公司在银行等金融机构的逾期债务合计5639.90万元,34个银行账户被冻结。

2.2 经营维度:战略失误与主业失守

2.2.1 战略失误一:明星资本化的反噬

2015年堪称华谊兄弟资本运作最疯狂的一年:

2015年10月

:以7.56亿元收购成立仅1天的东阳浩瀚70%股权,借此绑定李晨、冯绍峰等明星

2015年11月

:以10.5亿元收购冯小刚持股99%的东阳美拉70%股权(彼时标的公司资产总额仅1.36万元)

两笔总计约18亿元的并购,在资产负债表上堆起了巨额商誉。2016-2017年巅峰期,华谊兄弟账上商誉最高达35.7亿元。

当冯小刚对赌协议到期、后续作品乏力,预期破灭便引发致命反噬:

2018年

:计提商誉减值9.73亿元

2019年

:计提商誉减值5.99亿元

2024年7月

:东阳美拉70%股权以3.5亿元售出,相较当初10.5亿元的买入价折价66.67%

2.2.2 战略失误二:“去电影化”与重资产泥潭

为摆脱电影行业的不确定性,华谊兄弟将大量资源投向苏州、海口、郑州等地的实景娱乐项目,计划打造“中国版迪士尼”。这些电影小镇投资动辄数十亿元,回收期长达10至15年,与电影行业“快进快出”的资金规律完全背离。

结果便是“用电影的杠杆撬动地产,反被地产的重压拖垮了电影”――大量现金流锁死在钢筋水泥中,主业无钱可投,内容产能持续萎缩。

2025年半年报显示,曾被寄予厚望的“品牌授权及实景娱乐”业务已清零,公司营收99.3%依赖影视娱乐,但该板块营收已从2020年的13.09亿元缩水至2024年的4.43亿元。

2.2.3 人才流失与IP断层

当行业转向剧集、短剧、分众内容时,华谊依然执着于院线大片思维。冯小刚等导演影响力逐渐减弱,未能培养新一代创作力量,头部艺人相继离开。

核心竞争力的丧失使公司逐渐被市场边缘化。

2.3 法律维度:小债务触发大破产

2.3.1 流动性危机深度

华谊兄弟案例的典型意义在于:仅1140.5万元的广告欠款无法清偿,便触发了一家曾市值超900亿元企业的破产重整程序。这深刻反映了企业流动性危机的深度:

账面货币资金:仅约5000万元

短期债务:近2亿元

资金缺口:远超1.4亿元

资产变现能力极弱:大量资产为难以变现的长期股权投资、影视版权等

2.3.2 实控人困境

实控人王忠军、王忠磊兄弟的自救同样无力回天:

两人所持股份从2024年底的13.9%降至8.26%,且全部处于冻结状态

王忠军名下股份多次被摆上拍卖台

2026年2月,王忠军持有的7000万股股票拟被司法拍卖,占其所持股份总数的42.89%

截至彼时,王忠军及其一致行动人王忠磊所持股份累计被冻结2.29亿股,占其所持股份比例100%

2025年12月至今,王忠军累计收到4次限制消费令

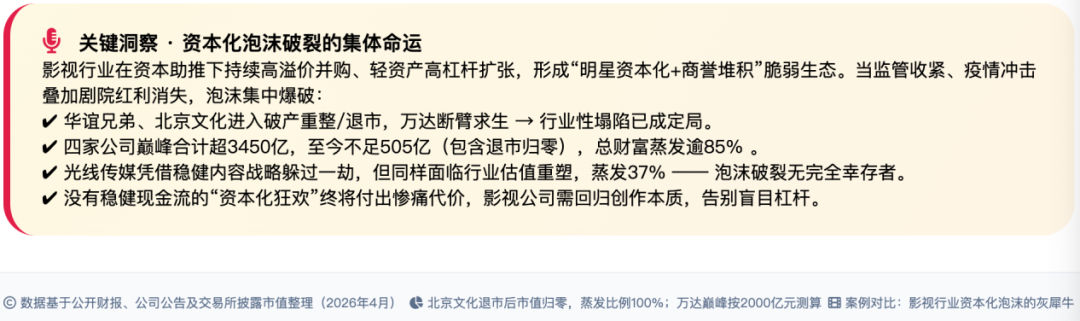

三、案例对比:影视行业资本化泡沫破裂的集体命运

四、法律分析

4.1 预重整程序的法律定位

根据《中华人民共和国企业破产法》及相关司法解释,预重整是指在法院正式受理重整申请前,债务人与债权人等利益相关方就债务清偿、营业重组等事项进行谈判并形成重整计划草案的庭外重组程序。

4.1.1 预重整的法律特征

| 特征 | 说明 |

| 庭外重组性质 | 在法院正式受理前进行,程序相对灵活 |

| 司法介入性 | 法院指定临时管理人,赋予部分司法效力 |

| 效率优势 | 节省正式重整程序的时限,降低程序成本 |

| 连接效应 | 预重整成果可带入正式重整程序 |

4.1.2 本案适用预重整的法律逻辑

华谊兄弟被申请预重整,体现了法院对企业重整价值的审慎认可:

具备重整价值

:尽管财务状况恶化,但公司仍持有大量影视版权、制作牌照、艺人资源等“壳价值”

维持运营价值

:公司仍有一定的持续经营能力,维持运营有助于保持企业价值

社会效益考量

:影视公司破产可能导致大量员工失业、作品版权灭失,产生负外部性

4.2 重整申请的法律要件

根据《企业破产法》第二条、第七条规定,债权人申请债务人重整须满足:

债务人不能清偿到期债务

:华谊兄弟对申请人的1140.5万元债务经法院判决确认但未履行

明显缺乏清偿能力

:公司货币资金仅5000余万元,远不足以清偿全部到期债务

具备重整价值

:企业尚有运营价值,资产尚未完全丧失

4.3 退市风险的法律联动

| 程序阶段 | 股票状态 | 法律依据 |

| 预重整受理 | 正常交易 | 尚未正式进入重整程序 |

| 重整申请受理 | 实施*ST | 《创业板股票上市规则》第10.3.1条 |

| 重整执行完毕 | 撤销*ST | 需满足持续经营能力恢复条件 |

| 重整失败/破产 | 终止上市 | 触及强制退市条件 |

4.4 实控人责任的法律边界

4.4.1 股权冻结与司法拍卖

根据《最高人民法院关于人民法院执行工作若干问题的规定》,债权人可申请对债务人持有的股权进行冻结、评估、拍卖。目前王忠磊所持1130万股股票已进入司法拍卖程序。

4.4.2 限制消费令的适用

根据《最高人民法院关于限制被执行人高消费的若干规定》,被执行人未按执行通知书指定的期间履行生效法律文书确定的给付义务的,人民法院可以采取限制消费措施。本案中,王忠军作为公司法定代表人被多次下达限制消费令。

五、趋势研判与投资启示

5.1 华谊兄弟的未来走向预判

5.2 影视行业不良资产处置趋势

资产类型多元化

:影视公司资产将从单一版权向版权+技术+人才+渠道等多元化组合转变

估值模型重构

:传统影视资产估值方法将面临挑战,需引入更灵活的市场化定价机制

产业链整合机遇

:行业低谷期为头部企业整合优质资源提供机会

政策支持预期

:监管部门可能出台支持影视企业脱困的政策措施

5.3 投资机会与风险提示

| 类型 | 机会 | 风险 |

| 股票投资 | 重整成功可能带来估值修复 | 退市风险极高,普通投资者建议远离 |

| 债券投资 | 困境债券可能存在超额收益 | 违约风险大,需专业评估 |

| 股权投资 | 重整投资人可能获得较高回报 | 重整周期长、成功率不确定 |

| 资产包投资 | 影视版权、IP等资产包存在价值挖掘空间 | 版权变现周期长、市场不确定性大 |

5.4 行业洗牌预判

华谊兄弟的破产重整,标志着中国影视行业资本化时代的终结。未来行业将呈现以下趋势:

集中度提升

:头部影视公司通过并购整合提升市场份额

模式转型

:从“资本驱动”向“内容驱动”回归

风险出清

:中小影视公司加速出清,行业优胜劣汰加剧

监管趋严

:影视公司资本运作将面临更严格的监管审查

结语

华谊兄弟的兴衰史,是中国影视行业资本化进程的一个缩影。

从1998年与冯小刚携手开创贺岁片时代,到2009年登陆资本市场成为“影视第一股”,再到2015年市值突破900亿元达到巅峰,最后因战略失误、资本泡沫破裂而走向破产重整――华谊兄弟用30年时间走完了一个中国民营企业从草根创业到资本神话再到跌落神坛的完整轮回。

这起案件的标志性意义在于:

它不仅是一家企业的个体危机,更是整个影视行业资本化泡沫破裂的集中体现。对于整个不良资产行业而言,华谊兄弟案例提供了研究影视类困境企业重整价值的宝贵样本,也为后续类似案例的处理积累了重要的实践经验。