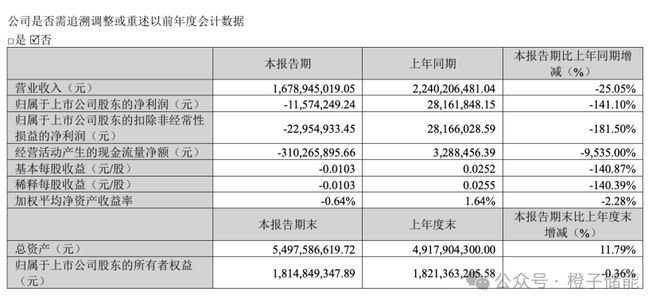

4月22日,“美的系”旗下的新能源业务版图公司---合康新能(300048.SZ)发布了2026年一季报,开局并不尽如人意:营收、净利润两大指标“双双跳水”。

营收16.79亿元,同比下降25%;净利润亏损1157.42万元,同比降幅高达141.1%。扣非净利润更是亏损2295.49万元,同比下降181.5%。不久之前,合康新能的2025年年报显示,近75亿营收,挣了6200多万而已。

作为美的集团旗下、专注于新能源与工控领域的独立上市公司,合康新能的接连两份财报成绩单,似乎都有些“奇妙”。

(上图为公司2026年一季报)

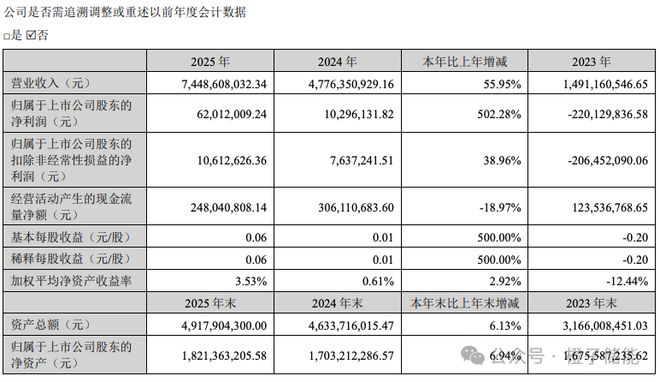

(上图为公司2025年报部分数据)

资本市场难免产生疑虑:合康新能的业绩基本面为什么会这样?

合康新能成立于2003年,2010年在深交所创业板上市。2020年3月,美的集团通过子公司美的暖通收购合康新能18.73%的股份,并通过表决权委托合计控制23.73%的表决权,成为控股股东。

目前,合康新能的核心业务分为三大板块:

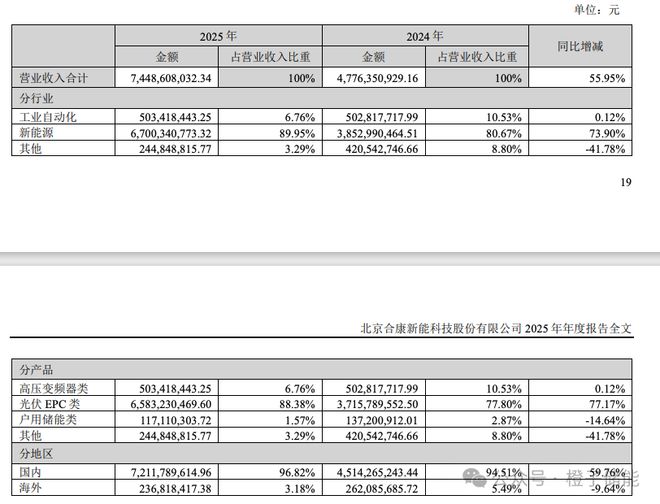

一是传统高压变频器及工业自动化,毛利率较高但收入占比已降至约6.8%;二是绿色能源解决方案,主要包括分布式光伏EPC和工商业综合能源服务,该板块贡献了公司近九成的营收;三是户用储能及光伏并网逆变器,尚处于培育期(去年营收仅为1.17亿。)

大而不强:74亿营收为何只赚6000多万

尽管2025年营收和净利润出现了增长,但橙子储能分析发现,这家新能源企业存在着“大而不强”的情况。

合康新能2025全年74.49亿元的收入规模中,光伏EPC业务贡献了全部营收增长的绝对主力――该板块年度收入65.83亿元,占公司总营收约88 %。

然而,74亿多的营收下,归母净利润仅6201万元。

更为直观的是,2025年公司毛利率仅约9.35%,较2024年下降超过4个百分点。

公司管理层在业绩说明会上解释,毛利率的下降主要是受2025年光伏新政影响,项目并网节奏调整与上网电价下行压缩了盈利空间。

与同在光伏EPC赛道的企业横向对比,盈利难题并非合康独有。

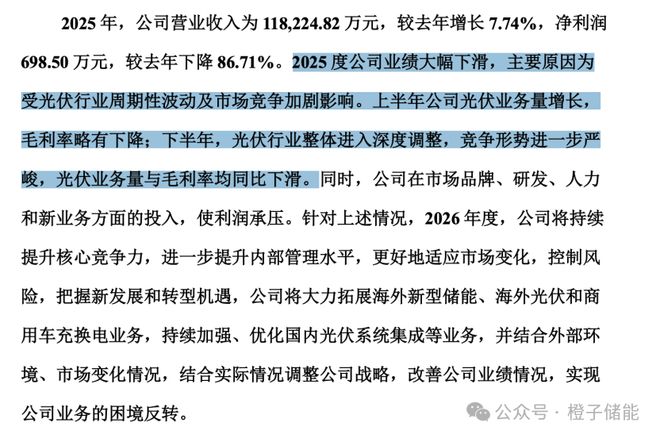

以能辉科技(301046.SZ)为例,2025年该公司营业收入为11.82亿元,同比增长7.74%,但净利润仅698.50万元,同比下降86.71%。

2025年,能辉科技的光伏电站系统集成业务仍为核心收入来源,但受业务结构与行业竞争影响,毛利率仍处于较低水平。

光伏EPC的盈利模式决定了这一困境的普遍性。EPC环节本质上是工程总承包,上游承接组件价格的波动压力,下游面对电站业主的议价挤压,在行业竞争白热化的当下,利率变得微薄,盈利变得更为困难。

合康新能在利润相对较高的“高压变频器”业务上,保持着31%的毛利率,但该板块收入仅5.03亿元,占总营收比例不到7个百分点,体量太小难以对冲EPC的盈利拖累。

支撑企业大部分营收的“光伏EPC”业务:不仅利润微薄,还伴随高昂的垫资成本。

EPC模式要求:企业在项目执行过程中先行垫付设备采购和工程款,而项目回款周期长达数月甚至跨年,对公司现金流形成持续挤压。

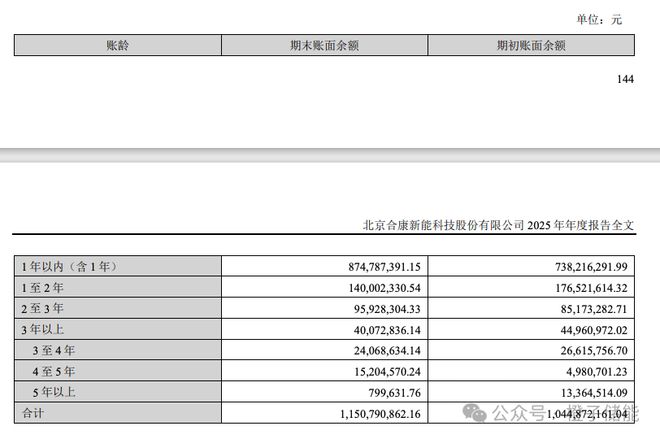

2025年末,合康新能应收账款达10.88亿元,占流动资产约27%。

整个光伏EPC行业正在经历一轮深刻的盈利考验。部分同业公司同样面临毛利率持续下行的压力。行业正从粗放扩张转向精细化运营的阵痛,正在加速淘汰缺乏核心竞争力的玩家,也在考验合康新能在美的支撑下能否成功穿越周期。

利润增长的真实驱动力:政府补助而非主业改善

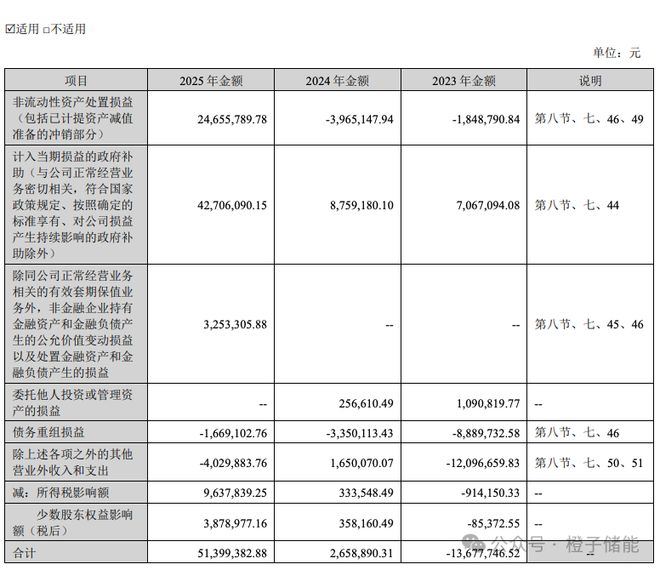

2025年,公司归母净利润同比增长502%,数据看似惊人,但拆解后不难发现其中的隐情。

2024年合康归母净利润仅为0.103亿元,2023年更是亏损2.2亿元,低基数带来了暴增的表观效应。另值得注意的是,2025年公司合计非经常性损益近5140万元,其中计入当期损益的政府补助为4270.61万元,若扣除这部分,公司净利润将进一步下滑。

换言之,主业真实盈利能力仍薄弱。高基数非经常损益如政府补助等的可延续性存疑;主营业务的造血能力,才是左右长期价值的关键变量。

户储:舍快钱换自研

合康新能当前最受关注的业务板块是户用储能。

与行业部分企业快速上量、抢占风口的策略不同,合康选择了不太一样的节奏。它没有急于一拥而上,而是花了近三年时间搭建自研团队、迭代产品矩阵。这是值得关注的。

合康新能于2023年年中开始组建户储研发团队,启动第一代自研一体机开发。

2024年年终,第一代产品开发完成,在国内与海外同步上市销售。与此同时,启动了第二代户用储能产品矩阵的研发。

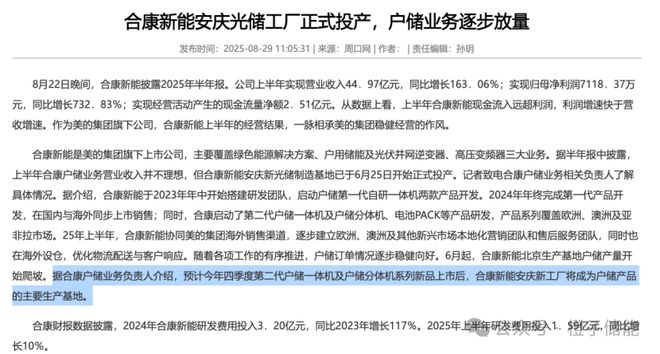

2025年6月,合康新能在SNEC国际太阳能光伏与智慧能源大会上正式推出第二代产品,产品体系趋于完整。

(图片说明:美的集团旗下能源相关业务首次以“美的能源”的整体品牌形象,亮相2025国际太阳能光伏与智慧能源(上海)展览会)

同年8月,安徽安庆光储工厂正式投产,据公司户储业务负责人介绍,该工厂将成为第二代产品系列的主要生产基地。

然而,研发的长期主义天然意味着短期无法兑现为利润。

与同行相比,这一路径差异尤为明显:某户储公司2025年实现营收122.24亿元,归母净利润31亿元多,户储业务已进入规模化盈利阶段。这类公司的业务模式已跑通,合康新能目前仍处于产能放量和渠道铺设的关键节点上,产品尚未形成规模化收入。

但这并不意味着户储业务毫无进展。2025年上半年,公司已协同美的集团海外销售渠道,户储产品正尝试搭载“美的”Logo出货――在欧洲这类对品牌信任度极为敏感的市场,美的品牌意味着更低的获客成本和更高的渠道接受度。

亏损?经营失速?利润换研发

回到一季度亏损,表面看是营收下滑与利润转负,但更深层的原因在于公司战略重心的主动转移。

从财务数据看,2026年一季度,合康新能在营收同比下降25.05%的背景下,研发费用仍同比增加约5.25%至8870万元。

2025年全年研发费用更达到3.5亿元,同比增长9.3%。研发投入的持续攀升,一定程度上侵蚀了当期的利润空间。

2025年全年,合康新能在营收高速增长的同时,经营活动现金流净额仍保持2.48亿元的正向流入,资产负债结构并未出现明显恶化。

真正吞噬利润的是,研发端的高强度投入。数据显示,合康新能近三年累计研发投入超过8亿,仅2024年一年研发费用就达到3.20亿元,同比增长117%。

工商业综合能源:更匹配美的基因的下一站

合康真正的长期看点,或许还在于工商业综合能源这条更宽广的赛道。

2026年被业界称为零碳园区的“落地元年”。这场系统性政策变革意味着一个万亿级的赛道正在形成――从单体光伏EPC迈向“源网荷储碳”通盘布局的综合能源服务。

(图片说明:2025中国(广州)世界太阳能光伏暨储能产业博览会上美的光伏工商业业务部长周游介绍能源平台)

合康新能在这一领域的最大筹码,在于其背后的美的集团。

2026年初,美的集团联合合肥市高新区组建了美高能源投建平台,定位聚焦工商业零碳园区解决方案赛道,围绕工商业光储充、节能改造、供暖供冷、能管系统等主营业务,通过投资、孵化、建设、运营等方式推动项目落地。这一平台的年投资力度超过10亿元。

合康借助美的的制造业基因,在工商业综合能源领域获得了品牌、研发、数字化、资金、场景等维度的系统性补齐。依托美的全球60余个制造基地,合康在零碳工厂、灯塔工厂等高门槛项目上积累的实际操作经验,形成了竞争对手难以短期复制的壁垒。

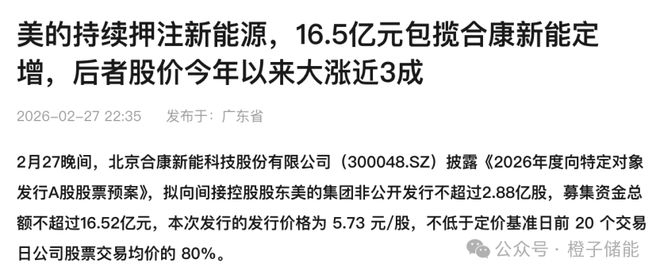

美的集团2020年控股合康以来,已于2023年全额认购14.73亿元定增用于光伏产业平台等项目,2026年2月再推16.52亿元追加投入,美的的持续注资表明合康被定位为新能源板块的核心平台。

合康新能最新季度的亏损,或许是暂时的。

另一层疑问是,研发费用砸进去的产品矩阵,能否在2026年乃至之后,在美的这么大的背书和帮衬下,形成业绩的实质性放量?布局多年的综合能源板块,能否在零碳园区政策落地的窗口期迎来业务爆发?