一些大客户正在舍弃蓝色光标。新浪财经获悉,自2022年开始,百度已经停止了与蓝色光标在公关层面的合作。在此之前,作为公关供应商,蓝色光标服务百度至少10年时间。

来自客户的广告公关收入减少,叠加高额的资产减值计提,2022年,蓝色光标迎来上市12年以来的首次亏损。

而就在财报发布之际,这家头部营销公司同时宣布All in AI战略。不过目前来看,蓝色光标如果想要转型为一家营销科技公司,可能还需要补齐不少短板。

梭哈AI,科研实力跟得上吗?

ChatGPT的浪潮席卷全球,AIGC概念股在二级市场也备受资金追捧。今年以来,蓝色光标股价累计涨幅已经超过110%。在巨大的风口下,公司近日正式提出AI2战略,意为All in AI。

那么AI2战略提出后,蓝色光标具体怎么布局?在2022年财报《致投资人的一封信》中,蓝色光标CEO潘飞提到,蓝色光标将会拥抱巨头,探索全新商业模式,比如其跨境出海业务与微软广告达成战略合作,与百度“文心一言”合作开发智能营销解决方案;同时还要加大AI投入,专注于行业模型及在应用层创新。

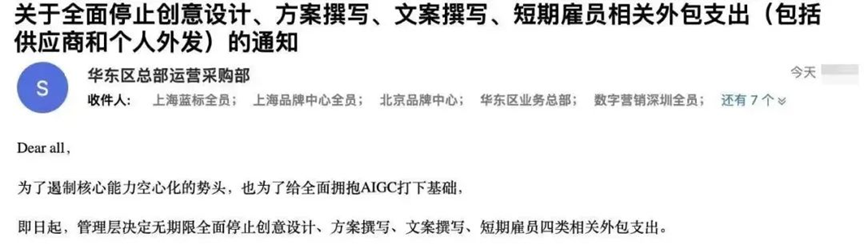

在蓝色光标内部,则开启全员“人+AI助理”的工作模式。4月12日,蓝色光标发布内部信,宣布全面停止创意设计、方案撰写、文案撰写、短期雇员四类相关外包支出,以防止能力空心化的势头以及为全面拥抱AIGC打下基础。

AIGC浪潮的到来,对于蓝色光标而言可能是一个生死存亡的问题。抓住千载难逢的机遇梭哈AI,可见蓝色光标的勃勃野心。不过,在盘古智库高级研究员江瀚看来,以数字营销见长的蓝色光标,如果想要转型成为一家营销科技公司,目前或仍不拥有足够的科研实力。

事实上,蓝色光标的研发投入多年来处于一个较低水平,且投入力度呈现下降趋势。财报资料显示,2018年至2022年,蓝色光标研发投入分别为9366万元、7124万元、6820万元、6542万元、7243万元,占总营收比例为0.41%、0.25%、0.17%、0.16%、0.2%。

值得注意的是,3月中旬,蓝色光标曾发布一则股票异动公告。公司指出,微软对公司营销方面的ISV(Independent Software Vendors)的申请尚在审批阶段,公司目前尚未正式接入GPT-4,审批时间与审批结果尚存在不确定性。与此同时,公司是百度文心一言首批生态合作伙伴之一,但公司目前尚未推出基于文心一言的具体营销产品。

这意味着,虽然蓝色光标公布了其与微软、百度这些大公司的合作,但是这些合作或存在不确定性。而且GPT-4与AIGC等相关AI技术尚处于起步阶段,蓝色光标何时能面向客户真正落地应用从而带来营收业绩,也是个未知数。

元宇宙业务亏损,旗下公司变负资产

新概念兴起,股价狂飙,随即发布新战略……蓝色光标当下All in AI的情景,与2年前投身元宇宙业务的情景颇为相似。

2021年10月,Facebook正式改名Meta,元宇宙概念成为热点,2021年也被视作元宇宙元年。当年,蓝色光标提出面向未来5年的“721战略”。7是指蓝色光标原有业务基本盘,2是指以“营+销”为战略的增量业务,1则是以元宇宙业务为主的新业务布局。

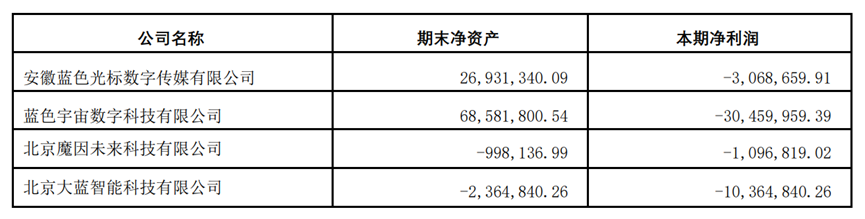

在元宇宙领域,蓝色光标主要以虚拟人作为切入点,希望通过重构“人-货-场”链接,为客户实现营销目的。在此战略布局下,2022年蓝色光标新设了蓝色宇宙、魔因未来和大蓝智能三家附属公司,以此作为探索元宇宙相关投资及业务运营的阵地。

不过布局一年,元宇宙相关业务非但未能拉公司业绩一把,反而还造成了亏损。财报显示,2022年,蓝色宇宙、魔因未来和大蓝智能三家公司无一盈利,净亏损分别为3046万元、110万元和1036万元,合计亏损超过4000万元。其中,魔因未来和大蓝智能还陷入负资产。

元宇宙业务无疑是烧钱的,且在短期内创造的经济效益较为有限。蓝色宇宙合伙人刘方铭就曾表示,元宇宙产业成熟需要3至5年的时间。在《致投资人的一封信》中,潘飞也强调,“布局元宇宙既不是为了追逐热点,也不是为了提升股价”,“元宇宙业务初见成效,我们有耐心,更有决心,离爆发的时间不会太长了。”

但不可否认的是,市场对元宇宙的关注度已大不如前,元宇宙遇冷的消息也频频传出。去年四季度,META元宇宙部门亏损42.8亿美元,并预计将在2023年亏损幅度将加大;今年2月,微软成立了仅四个月的工业元宇宙部门全体解散。随着元宇宙概念热度的下降,蓝色光标的元宇宙布局或会步入一个进退两难的局面。

上市后首亏,10年大客户停止合作

无论是All in AI,还是布局元宇宙业务,对于资本市场,蓝色光标需要借此描绘新的商业故事,而在内部,则有着迫切的降本增效的诉求。

2022年,蓝色光标交出史上最惨业绩,迎来2010年上市后的首次亏损。报告期内,蓝色光标实现营收366.82亿元,同比下滑8.47%,归母净亏损21.75亿元,较上年同期由盈转亏。

由于疫情影响以及海内外经济环境的动荡,近三年来,蓝色光标营收和归母净利润增速均持续下降,营收同比变动分别为44.19%、-1.11%、-8.47%,归母净利润同比变动分别为1.94%,-27.95%,-516.85%。

2022年蓝色光标的亏损,主要源自于20.38亿元的资产减值计提,其中商誉部分减值12.82亿元。上市后,蓝色光标变身“并购狂魔”,相继将今久广告、博杰广告、蓝瀚科技等公司收入囊中。据不完全统计,2013年至2015年期间,公司就完成50多项并购交易。

收购让蓝色光标的收入爆发式增长,从2010年4.96亿元上涨到2015年的83亿元,与此同时,公司商誉也由2010年末的1876万元飙升至2015年末的46.03亿元。

但是,从2015年开始,并购后遗症也开始显现。当年,蓝色光标商誉占净资产比重已经达到85%,此后多年该指标一直维持在50%至80%的区间。直至2021年,蓝色光标通过出售蓝标国际旗下四家全资子公司的控股权,将18亿元的商誉移出报表,商誉净资产比才下降至30%左右,符合监管的相关要求和规定。

此外,一些大客户也正在舍弃蓝色光标。一位百度前员工告诉新浪财经,从2022年开始,百度已不再雇用蓝色光标作为公关供应商。据了解,在停止合作前,蓝色光标已经服务百度至少10年时间。

根据财报资料,2022年,蓝色光标的直接类客户数量为6207家,较上年同期的5361家有所增加,代理类客户数量则从2021年的957家下降至748家。而两种客户类型的留存率均出现下降,前者从61%降至57%,后者从55%降至52%。