来源 :传统借贷vs新型金融2023-09-03

投资要点

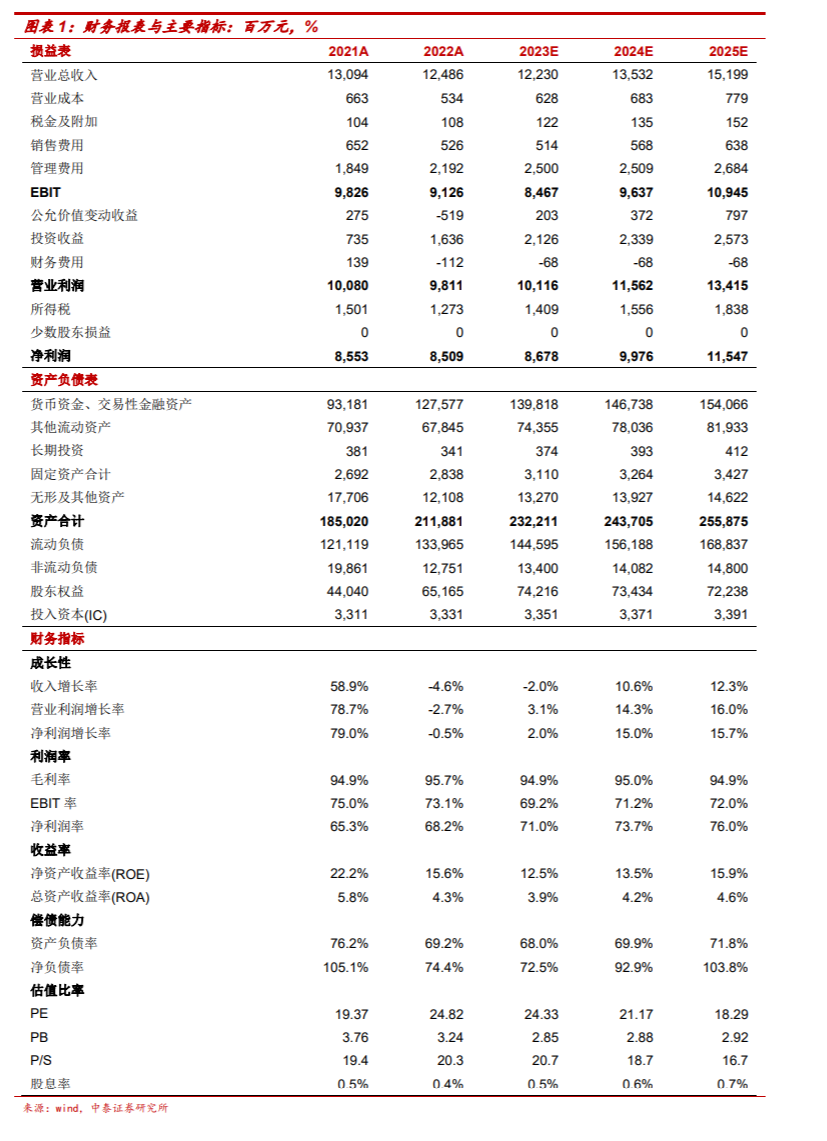

事件:东财23中报业绩情况,1H23实现营收57.5亿/yoy-8.8%;净利润42.2亿/yoy-4.9%;1H23加权ROE (未年化) 6.30%/yoy-1.74pct。2Q23净利润22.0亿/yoy-3.4%/qoq+8.2%。

1、收入方面,市场环境影响,各业务线收入均有承压:手续费(经纪业务为主)、净利息(两融业务为主)、营业收入(基金代销为主) 24.9、11.2、21.4亿,yoy-10.1%/-5.8%/-8.9%,收入占比为43%、19%、37%。投资收益方面,虽然上半年权益市场低位波动,债券市场总体走牛,东财自营业务以固收类投资为主,1H23期末交易性金融资产余额701亿/较年初增长11%,实现投资收益高增,1H23实现投资收入11.5 亿/yoy+81%,年化投资收益率3.46%/yoy+0.32pct。

2、成本方面,销售、管理费用分别为2.41、11.74 亿元,yoy分别为-5.3%、+11.7%,财务费用冲回0.82亿元,三费合计占营业总收入比重达19.3%;积极拥抱AI,研发投入持续增长,1H23研发投入5.1亿/yoy+7.0%,研发费用率7.3%/yoy+0.5pct;公司持续加强金融领域大模型建设,调整组织架构拟组建人工智能事业部。

3、证券业务:经纪与两融市占率均小幅提升。上半年全市场股基成交额124.70万亿/yoy+0.11%,我们测算东财1H23经纪业务市占率3.95%/较22年+6bp,期末融出资金410亿/较年初+12.0%,市占率2.6%/较年初+20bp。总体上,权益市场低位波动之下,东财证券业务能实现市占率小幅度提升,基本符合市场预期。

4、基金代销:股混保有量市占率稳居第3。2Q23东财股混保有量4633亿/qoq-4.6%,股混市占率6.7%/qoq-7bp,缩小与前2名差距。1H23基金销售额8153亿/yoy-18%,非货基销售额5041亿/yoy-14%,非货保有6041亿/市占率3.8%。

投资建议:我们认为当前东财处于基本面与预期底部区域,建议加大关注。东财23年受公募费改及市场波动影响业绩承压,随活跃资本市场政策落地和经济基本面改善,24年交投热度及新发基金有望回暖,东财市占率有望加速提升;基于市场持续低位波动,东财的证券及基金业务相应变化,我们调整盈利预测,预计23-24E净利润87 /100亿(前值为116/139亿),yoy+2%/+15%;24年动态PE 21倍。

风险提示:市场波动加大;行业竞争加剧。