将围绕行业细分领域市值排名前三的企业进行财报解读,通过三家龙头公司的财报挖掘,为大家对比呈现热点上市公司发展动态。锁定“市值罗盘”公号及APP,了解企业多一点,少踩坑、不踩坑。

今天我们一起盘下蓄电池及其他电池龙二南都电源(300068)的2023年一季报表现出的核心财务特征。

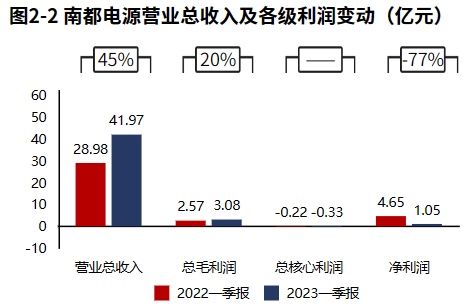

1、公司营收增长了45%,毛利增长了20%,但净利润大幅下滑了77%。

2、毛利率降低,导致核心利润率降低,经营活动亏损加剧。与此同时,南都电源经营资产周转效率有所改善,最终经营资产报酬率表现稳定。

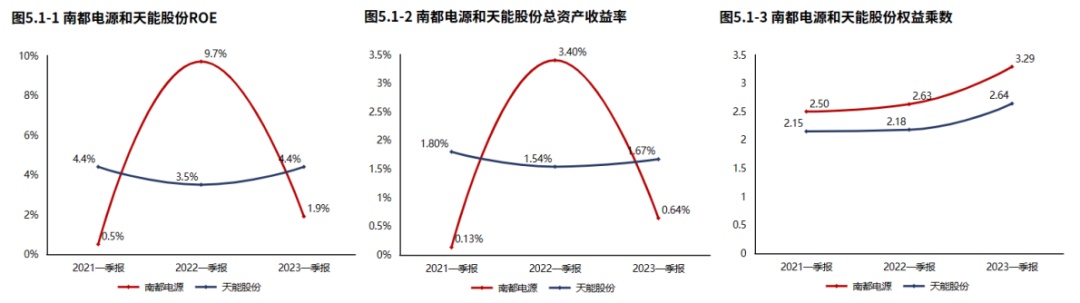

3、股东权益撬动资产的能力提高,但总资产回报水平降低,南都电源ROE降低。

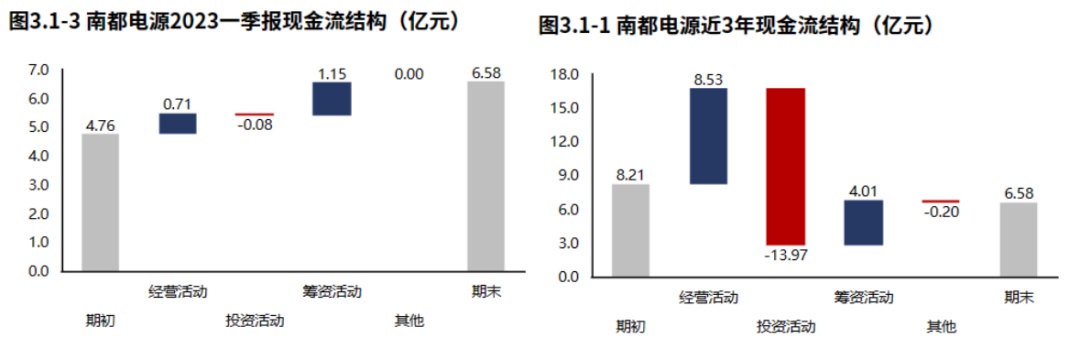

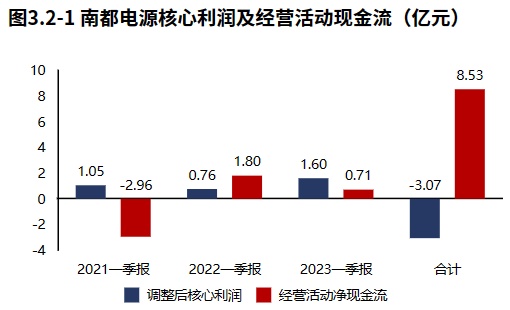

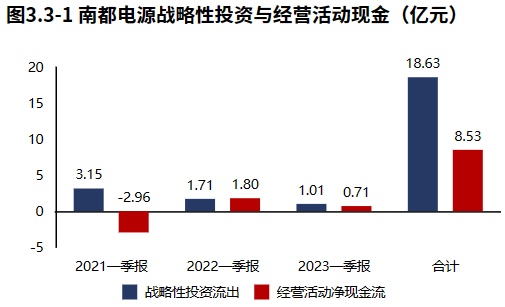

4、经营活动无资金缺口,现金净流入大幅度缩水。拉长时间周期看,经营活动具备一定的造血能力,但无法覆盖快速降低的战略性投资,更不能支撑所有投资活动对资金的需求,仍需依赖外部资金支撑发展,需要关注现金流的安全问题。

5、经营活动与投资活动资金缺口消失。公司融资手段以债权流入为主,南都电源持续有新增贷款,且新增贷款规模快速增加。公司的生存发展仍对贷款有一定依赖。南都电源金融负债水平较高,偿债压力较大,需要关注相关偿债风险。

6、资产规模有所扩张,资产配置聚焦业务。资金来源上表现出“输血”支撑度增加的趋势。

下面是对南都电源2023年一季报关键特征的解读。

公司营收增长了45%,毛利增长了20%,但净利润大幅下滑了77%。2023年一季报南都电源营业总收入41.97亿元,同比增速45%,毛利润3.08亿元,同比增速20%,核心利润-0.33亿元,净利润1.05亿元,同比增速-77%。

拉长时间周期看,经营活动具备一定的造血能力,能够为投资活动提供一定的资金支持,但并未能完全覆盖,仍需依赖外部资金支撑发展,需要关注现金流的安全问题。

从南都电源2023一季报的现金流结构来看,期初现金4.76亿元,经营活动净流入0.71亿元,投资活动净流出757.72万元,筹资活动净流入1.15亿元,累计净流入1.82亿元,期末现金6.58亿元。经营活动的造血能力可以覆盖投资活动对资金的需求。

从南都电源2021年报到本期的现金流结构来看,期初现金8.21亿元,经营活动净流入8.53亿元,投资活动净流出13.97亿元,筹资活动净流入4.01亿元,其他现金净流出0.20亿元,三年累计净流出1.63亿元,期末现金6.58亿元。拉长时间周期看,经营活动具备一定的造血能力,能够为投资活动提供一定的资金支持,但并未能完全覆盖,仍需依赖外部资金支撑发展,需要关注现金流的安全问题。

经营活动无资金缺口,现金净流入大幅度缩水。南都电源2023一季报经营活动现金净流入0.71亿元,较2023一季报减少1.09亿元,2021年报到本期经营活动累计产生净流入8.53亿元。

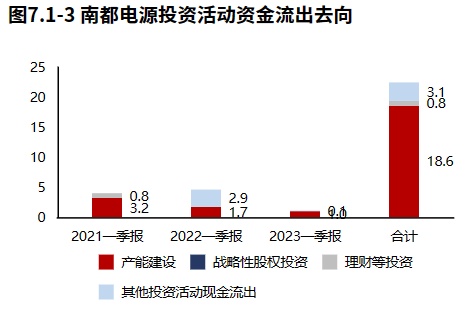

自身造血能力无法覆盖快速降低的战略性投资。战略投资资金流出1.01亿元,较2022一季报减少0.70亿元,增速-40.72%,战略性投资的资金投入快速降低。南都电源2021年报到本期战略投资资金流出18.63亿元,经营活动产生现金净流入8.53亿元,经营活动的造血能力无法覆盖战略投资的资金流出。

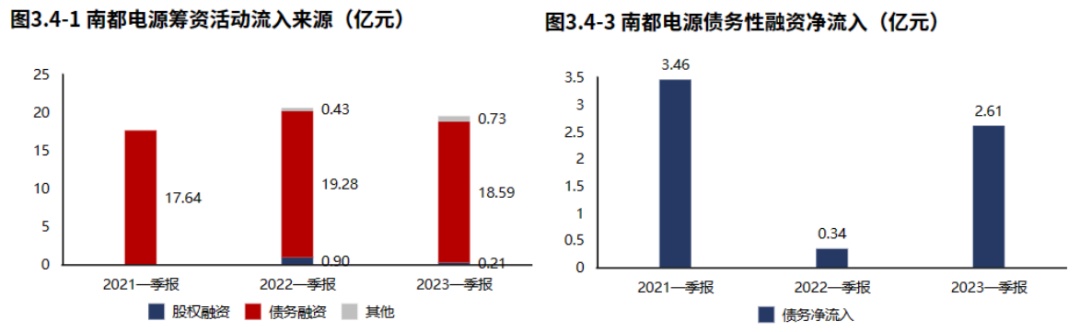

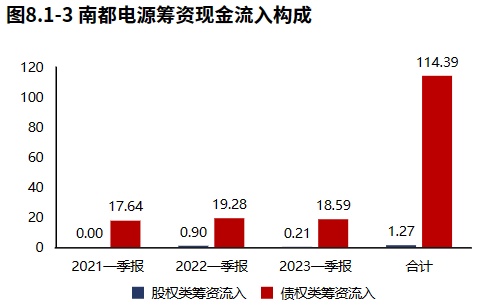

公司融资手段以债权流入为主,南都电源持续有新增贷款,且新增贷款规模快速增加。

南都电源2023一季报筹资活动现金流入19.53亿元,绝大部分筹资流入来源于债权流入(95.21%)。较2022一季报减少1.09亿元,增速-5.27%,筹资活动现金流入有所减少。南都电源2023一季报债务净流入2.61亿元,较2022一季报增加2.28亿元,公司持续有新增贷款,且新增贷款规模快速增加。

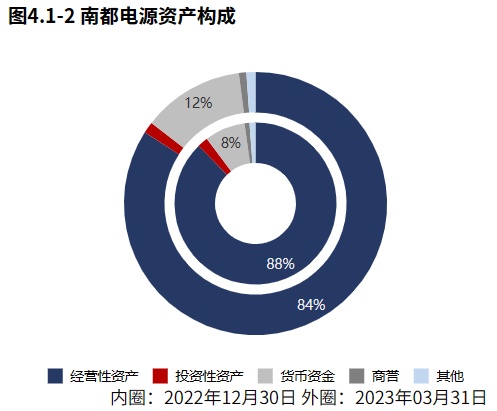

资产规模有所扩张,资产配置聚焦业务。

2023年03月31日南都电源总资产170.50亿元,与2022年12月31日相比,南都电源资产增加10.38亿元,资产规模有所增长,资产增速6.48%。2023年03月31日南都电源资产总额170.50亿元,从合并报表的资产结构来看,资产配置聚焦业务,具有较强的战略发展意义。

股东权益撬动资产的能力提高,但总资产回报水平降低,南都电源ROE降低。

2023一季报南都电源ROE1.94%,较2022一季报减少7.77个百分点,股东回报水平降低。总资产报酬率0.63%,较2022一季报减少2.77个百分点,总资产回报水平降低。权益乘数3.29倍,较2022一季报提高0.65倍,股东权益撬动资产的能力提高。

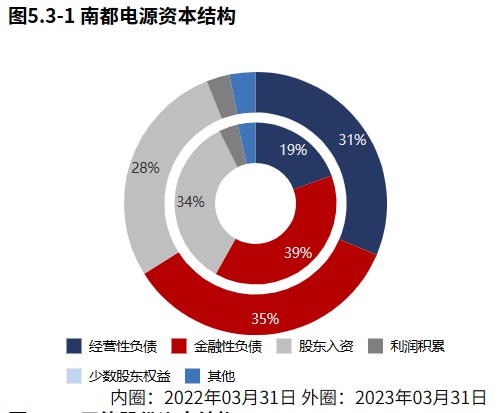

资金来源上表现出“输血”支撑度增加的趋势。从2023年03月31日南都电源的负债及所有者权益结构来看,公司的资本引入战略为均衡利用金融负债、经营负债、股东入资的并重驱动型。其中,经营负债是资产增长的主要推动力。与2022年03月31日相比,经营性负债占比明显增长,股东入资占比明显降低,公司在资金来源上表现出经营性负债支撑度增加的趋势。

毛利率降低,导致核心利润率降低,经营活动亏损加剧。与此同时,南都电源经营资产周转效率有所改善,最终经营资产报酬率表现稳定。

2023一季报南都电源经营资产报酬率-0.23%。较2022一季报,经营资产报酬率基本稳定。核心利润率-0.78%。与2022一季报相比,核心利润率下滑0.03个百分点,经营活动亏损加剧。经营资产周转率0.30次,较2022一季报增加0.04次,增幅为17.57%,经营资产周转效率有所改善。

南都电源2023一季报毛利率7.34%,与2022一季报相比,毛利率下滑1.51个百分点,毛利率降低。南都电源2023一季报较2022一季报核心利润率的降低主要源于毛利率的降低。

投资流出减少,主要流向了产能建设。南都电源2023一季报的投资活动资金流出,集中在产能建设,占比87.90%。南都电源2021年报到本期的投资活动资金流出,集中在产能建设,占比82.51%。

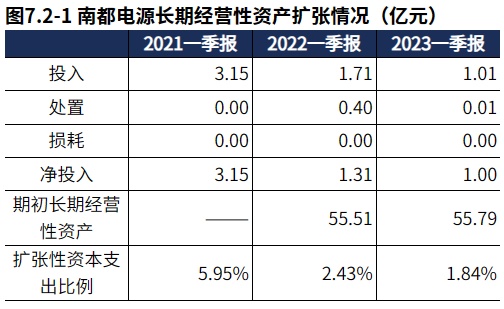

产能有所收缩。 2023一季报南都电源产能投入1.01亿元,处置137.64万元,折旧摊销损耗0.00元,新增净投入1.00亿元,与期初经营性资产规模相比,扩张性资本支出比例1.84%。

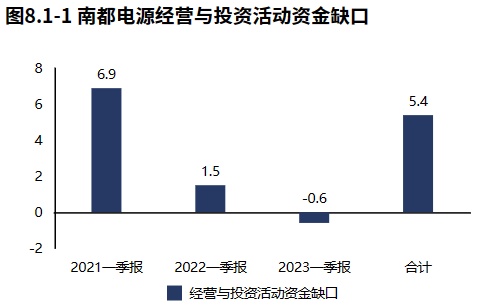

经营活动与投资活动资金缺口消失。2023一季报南都电源经营活动与投资活动资金净流入0.64亿元,较2022一季报资金缺口消失。2021年报到本期经营活动与投资活动累计资金缺口5.44亿元。

公司的生存发展仍对贷款有一定依赖。2023一季报南都电源筹资活动现金流入19.53亿元,其中股权流入0.21亿元,债权流入18.59亿元,债权净流入2.61亿元,公司的生存发展仍对贷款有一定依赖。

南都电源金融负债水平较高,偿债压力较大,需要关注相关偿债风险。2023年03月31日南都电源金融负债率34.07%,较2022年03月31日降低4.70个百分点,金融负债水平降低。

通过查看市值罗盘App客户端,我们对企业排名变动、资金进出和估值状态进行了跟踪。

截至2023Q1,南都电源在A股的整体排名上升至第2264位,在电力设备行业中的排名上升至第152位。截止2023年7月10日,北上资金并无特别信号。因为公司亏损,以南都电源近三年市盈率为评价指标看的估值曲线失效。