自去年“砍掉”民用铅酸电池业务以来,南都电源聚焦储能锂电业务的努力初见成效,高毛利率水平与业绩快速增长为公司发展提供了强劲的新动能。

8月5日,南都电源发布2023年半年报,公司上半年实现营业收入78.95亿元,较上年同期增长40.11%。实现归母净利润3.06亿元,同比下降42.18%;扣非净利润则为2.85亿元,较去年同期取得594.44%的大幅增长。

考虑到2022年上半年,南方电源出售控股子公司南都华宇、长兴南都各21%股权给雅迪集团,取得巨额非经常性损益,使上年同期归母净利润同比增长幅度超13倍。

排除去年同期出售资产的影响,公司今年上半年归母净利润则较去年同期增长321.94%,加之增近6倍的扣非净利润,南方电源上半年业绩表现可谓相当出色。

公司半年报表示,上半年利润大幅增长主要系公司储能业务营业收入同比大幅增长,结合公司较强的供应链管控能力,锂电产品的毛利率水平较高,使得公司储能业务毛利贡献大幅上升。

储能业绩高增

2022年前后,南都电源一度要依靠“卖子”缓解业绩压力,改善亏损状况。

然而随着储能业绩的一路“狂飙”,增长态势良好的储能业务在如今已成为公司不可或缺的重要增长极。

根据中关村储能产业技术联盟发布的《储能产业研究白皮书 2023》显示,南都电源位列中国储能系统集成商 2022 年度全球市场储能系统出货量排行榜第六、中国储能技术提供商 2022 年度全球市场储能电池出货量排行榜第九。

2021年以前,公司储能业务占营收比例不足5%。公司当年储能业务全年营收仅5.78亿元,营收占比4.88%。

近年来,随着南都电源“砍掉”民用铅酸电池业务,将主业聚焦于锂电池全产业链,其储能业务占比便逐年抬高,电力储能业务更在近年来一路疯涨。

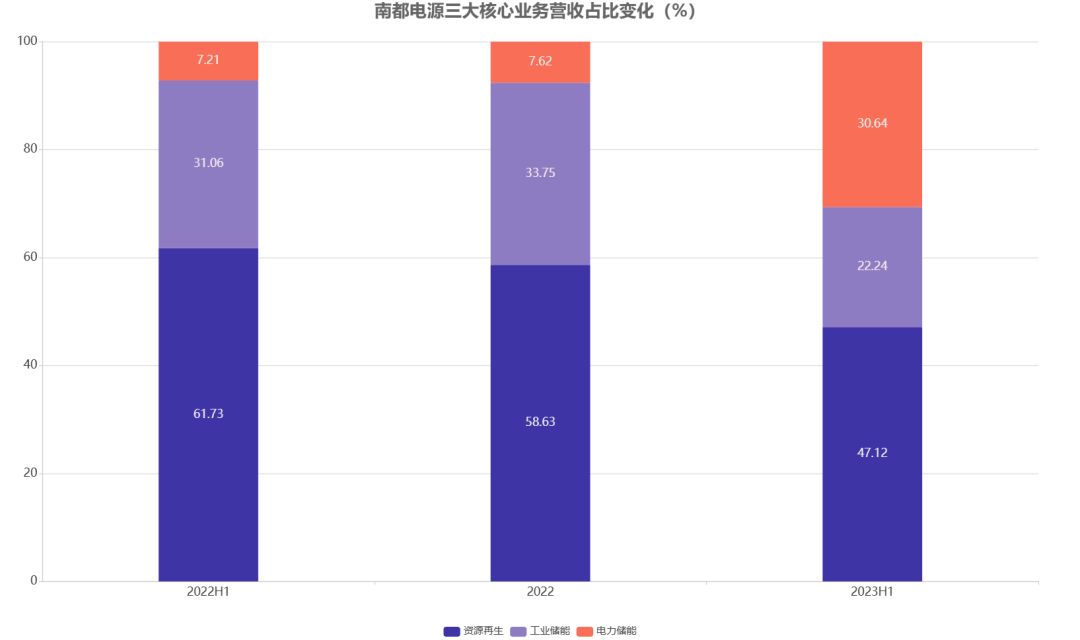

公司去年同期三大主要业务板块资源再生、工业储能、电力储能营收占比分别为61.73%、31.06%、7.21%,到今年上半年则已经转变为47.12%、22.24%与30.64%。

※图表:南都电源三大核心业务营收占比

来源:星球储能所

可见,除储能业务总体迅速替代资源再生业务成为南都电源主要的营业收入来源以外,电力储能业务版块正以惊人的速度迅猛扩张。

目前,公司新型电力储能业务在用户侧、电网侧、发电侧均已实现大规模应用,在全球储能装机规模超 6GWh。

今年上半年,公司电力储能业务营收同比增长494.75%,而工业储能业务与资源再生业务则仅增长0.31%与6.97%。

此外,与国内外主要大型能源开发商及设备集成商之间的深度合作,使得南都电源在手订单饱满,锂电产能利用率达81.33%。

报告期内,公司相继中标国内外包含Enel、Ingeteam、Upside、RES、豫能控股、中国电建、国家电投等在内的多个项目,上半年累计中标及签署储能项目合计超过6GWh,并大规模完成储能项目交付并网。

聚焦锂电转型

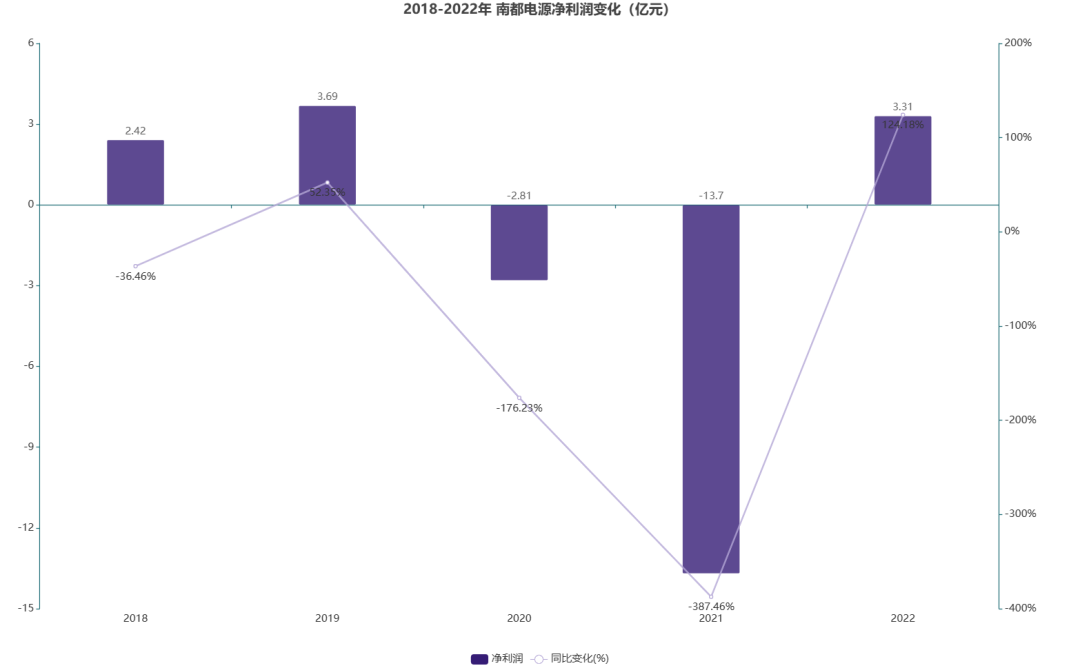

作为在电池领域摸爬滚打30余年的老兵,以2022年剥离铅酸电池业务为分水岭,南都电源近些年的锂电转型是其能够扭亏为盈并在两年内实现业绩腾飞的重要因素。

※图表:2018-2022年南都电源净利润变化

来源:星球储能所

从营收上看,上半年公司锂电产品营收占比已达到38.15%,铅蓄电池产品则仅有14.72%。

而就产能布局而言,当前,公司已有储能锂电电芯年产能10GWh、系统集成年产能10GWh,另有4GWh储能锂电电芯产能在建。

为满足快速增长的储能市场需求,南都电源持续加快推进产能建设,新建年产 10GWh 智慧储能系统建设项目已于 6 月底开工。

南都电源表示,为了适应市场需求的变化,公司对于现有的锂电、铅电的产能已相继做出了一些调整,包括将民用动力铅酸业务进行整体剥离等。为进一步聚焦新能源储能、锂电及锂电回收业务,公司拟不再新增铅电相关产能建设投入。

随着锂电产能的进一步提升,南都电源也随之加快锂电回收项目建设。公司目前具备 7 万吨锂电回收产能,另有 15 万吨锂电回收产能分两期投建,其中一期项目已于今年 5 月开建。

尽管这部分业务营收占比仍相对较低,但随着锂电产业的高速发展和锂电回收市场的不断增大,锂资源回收再生成为电池产业链中必不可少的一部分。

尤其是对多年投入资源再生业务、再生铅产品常年占据重要地位的南都电源而言,加强锂电回收业务水平,是其形成锂电产业链闭环的关键一招。

对于聚焦锂电转型的南都电源而言,高毛利率水平的锂电产品,已成为驱动公司储能业务毛利贡献大幅上升的关键因素。

从上半年数据来看,南都电源锂离子电池系统产品已实现19.91%的毛利率。电力储能、工业储能业务毛利率则分别达到19.24%、20.12%,同比增长3.54%与3.48%。

毋庸置疑的是,面对储能行业浩浩荡荡的发展洪流,正是南都电源果断聚焦储能锂电业务的战略转身,使其能够紧抓时代大势、搭上行业发展的快车,最终成就一骑绝尘的高速发展。