2025年扣非净利润再亏损8367.7万元,新疆西部牧业股份有限公司(以下简称“西部牧业”,300106.SZ)主营业务已连续三年未能实现盈利。

近日,西部牧业交出了一份“增利不增收”的年报。公司2025年实现营业收入9.25亿元,同比下滑1.44%;净利润为-5066.88万元,亏损同比收窄57.35%。

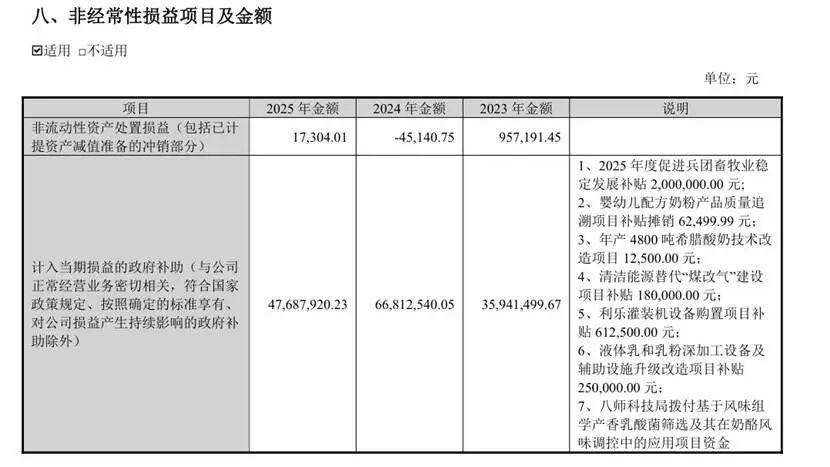

与此同时,公司2025年计入当期损益的政府补助达4768.79万元,已覆盖约94%的全年归母净利润亏损,成为利润表“止跌”的关键支撑。

若将西部牧业2023年与2024年的补助(分别为3594.15万元、6681.25万元)一并计算,政府补助三年累计达到1.5亿元。

更值得关注的是,西部牧业于近日披露的政府补助公告显示,两家子公司合计收到与收益相关的政府补助2749.31万元,相当于公司2025年度经审计归母净利润的54.26%。

01

三年政府补助1.5亿元

公开资料显示,西部牧业成立于2003年6月18日,公司主营业务主要由乳制品加工销售、饲料生产销售构成,并通过参股部分牧场保留养殖板块布局,保障乳制品的原料奶源供应。

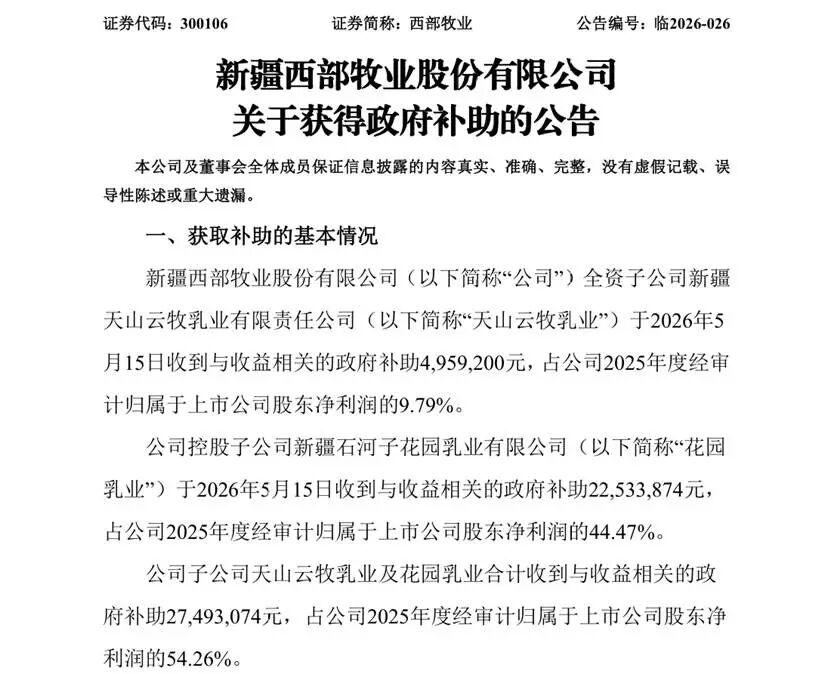

2026年5月15日,西部牧业发布《关于获得政府补助的公告》。公告显示,公司全资子公司新疆天山云牧乳业有限责任公司于当日收到与收益相关的政府补助495.92万元,相当于西部牧业2025年归母净利润的9.79%。

同时,控股子公司新疆石河子花园乳业有限公司收到政府补助2253.39万元,占公司2025年度经审计归母净利润的44.47%。以上两项补助合计2749.31万元,已经相当于西部牧业2025年净利润的54.26%。

而把视线拉长到过去三年,西部牧业的经营压力则更为直观。2023年至2025年,公司营收分别为11.23亿元、9.38亿元、9.25亿元,分别同比下滑15.22%、16.46%、1.44%;归母净利润则分别为-6424.57万元、-1.19亿元、-5066.88万元。

虽然2025年亏损有所收窄,但仍未摆脱连续亏损的局面。与之相对应的是,计入当期损益的政府补助分别约为3594.15万元、6681.25万元、4768.79万元,三年合计约1.5亿元,政府补助已在相当程度上成为西部牧业利润表的重要支撑。

截至2025年期末,公司仍存在累计未弥补亏损约4.62亿元。因此,西部牧业董事会决定2025年度不派发现金红利,不送红股,不以公积金转增股本。

进入2026年,西部牧业第一季度实现营业收入2.41亿元,同比增长28.94%;归母净利润495.78万元,同比增长150.52%,账面层面实现扭亏为盈。

不过,公司的主营业务依旧承压。西部牧业一季度扣非净利润仍亏损181.38万元,而计入当期损益的政府补助达到954.95万元,相当于同期净利润的192.62%。

换句话说,如果剔除政府补助等非经常性收益,西部牧业一季度不仅未真正实现盈利,主营业务仍处于亏损状态。

02

回款困局

除了对政府补助存在较强依赖外,西部牧业的盈利能力也并不稳固。

从毛利率来看,西部牧业近年来明显承压。财报显示,2025年公司销售毛利率约为10.85%,虽然较2024年的6.80%有所回升,但仍低于2023年13.06%的水平。进入2026年,公司一季度毛利率再度下滑至10.33%。

值得注意的是,在西部牧业2025年约8.55亿元的乳制品主营收入中,代理经销模式收入占比高达83.96%,但毛利率仅约8.74%;相比之下,直销渠道毛利率达到22.61%。这意味着,西部牧业当前仍高度依赖低毛利的传统经销体系。

此外,西部牧业的资产减值问题也在持续暴露,2026年4月22日,公司发布《关于2025年度计提资产减值准备的公告》。

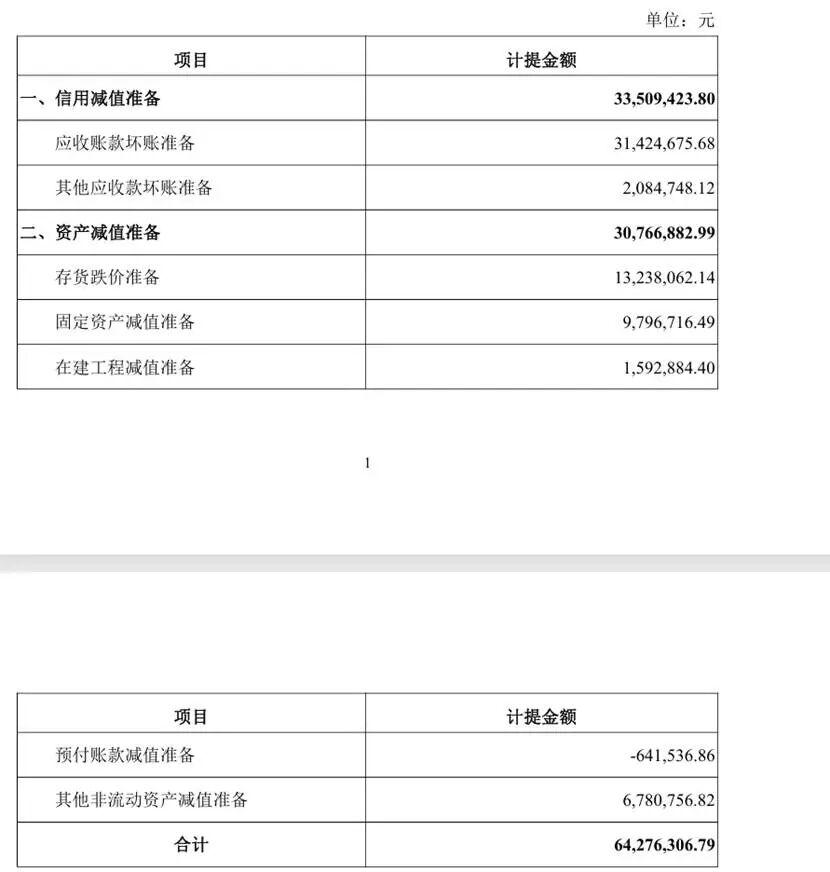

公告显示,西部牧业2025年计提各类资产减值准备合计6427.63万元,其中应收账款坏账准备3142.47万元、存货跌价准备1323.81万元、固定资产减值准备979.67万元。

在2025年亏损5066.88万元的背后,公司计提资产减值准备高达6427.63万元,侧面呈现出西部牧业应收回款、库存消化及部分资产运营效率方面均面临不小压力。

2026年,西部牧业的应收账款压力进一步累积。截至一季度末,公司应收账款余额约1.69亿元,较期初增长约6.35%,占同期营业收入比例约70.54%。

这意味着西部牧业目前大量收入仍停留在账面上,若回款周期持续拉长,后续坏账和减值风险也会随之抬升。西部牧业当下的问题,已经不只是赚得少和依赖政府补贴托底,更在于赚来的钱能不能顺利收回来。