上市家居企业年报季风波还在持续,多家企业正接连遭受问询,其中的建筑装饰类企业嘉寓股份(300117.SZ)也不例外。

5月30日,嘉寓股份发布了公司审计单位、独立董事对公司回复深交所2021年年报问询函的审核意及专项说明公告,后者针对公司是否存在提前确认收入、与控股股东之间的关联交易及是否存在同业竞争等问题发表相关意见。

遭深交所问询的背后,是嘉寓股份2021年突然巨亏13.48亿元的净利润表现。在此之前近15年的时间里,嘉寓股份的单年净利润从未超过1亿元,2021年则一把亏掉了公司近15年来的净利润之和。

嘉寓股份将其利润亏损的原因归咎为被部分地产客户所拖累,公司报告期内出现高达13.08亿元的计提资产减值。

但究其根本,确是嘉寓股份的两大主业业绩均在下滑,相关业务毛利率暴跌甚至连年亏损。而最新的今年一季度,嘉寓股份总营收同比增长3.5%,净利润却增长了537.38%。

拆解后却可发现,7171万元的投资收益在其中起到了不小的粉饰作用,同比增长100%,占当期净利润的比重高达90.94%。

两大主业2021年业绩出现不同幅度下滑

2010年,嘉寓股份在深交所上市。虽其以门窗幕墙业务起家,但随着建筑节能的发展,目前形成了两大主营业务,即节能门窗幕墙业务和以光伏为主的新能源业务。

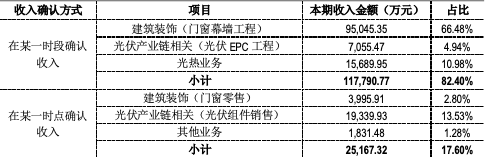

收入确认的方式,成为深交所的第一问。对此,嘉寓股份披露,公司采用的确认方式为两种,即“在某一时段确认收入”和“在某一时点确认收入”。

而根据企业会计准则的相关条例,嘉寓股份结合不同业务板块的实际情况,采用了不同的收入确认方式。

其中,针对建筑装饰(门窗幕墙工程)、光伏产业链相关(光伏EPC 工程)、光热业务这三大板块,采用“在某一时段确认收入”,2021年收入金额约为11.78亿元,占总营收的82.4%。

针对建筑装饰(门窗零售)、光伏产业链相关(光伏组件销售)、其他业务,采用“在某一时点确认收入”,2021年收入金额约为2.52亿元,对总营收贡献比为17.6%。

嘉寓股份2021年按照不同方式确认收入的金额及比例,图片来源:企业公告

嘉寓股份2021年按照不同方式确认收入的金额及比例,图片来源:企业公告

最终,嘉寓股份2021年实现总营收14.29亿元,同比下降31.23%。同期的整体毛利率也仅为8.45%,同比下降4.39个百分点。

这背后,是嘉寓股份两大主业业绩均在下滑的现实。其中,第一大收入来源即建筑装饰业务,营收同比下降了38.38%至9.9亿元;毛利率则下降了5.21个百分点至10.43%。

嘉寓股份称,主要因公司客户主要为央国企及大型房地产公司,但受疫情和房地产行业宏观调控持续的影响,业绩有所下滑。

同时,受上游原材料玻璃、铝型材等价格变动影响,成本不断攀升,进一步降低公司的毛利率水平。

而嘉寓股份近两年的第一大客户都是恒大;万科也均位列前十大客户之中;蓝光地产在2021年也位列前十大客户。

嘉寓股份建筑装饰业务前十大客户、前十大供应商概括,图片来源:企业公告

嘉寓股份建筑装饰业务前十大客户、前十大供应商概括,图片来源:企业公告

新能源业务中的光伏产业链,为嘉寓股份的第二大收入来源。但该板块在2021年营收下滑了25.26%;毛利率仅为-8.71%,较2020年的-0.22%再下降。

嘉寓股份在此前的年报中,却未详细披露该板块的财务数据。从其对关注函的回复公告来看,主要受光伏组件业绩下滑的拖累,2021年该业务营收同比大幅下降了43.01%至1.93亿元。

同期,在原材料价格上涨的背景下,光伏组件的平均销售成本增长了33.33%,远高于销售单价16.22%的增幅,最终对毛利率仅为-15.68%。

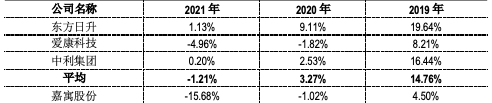

需要注意的是,光伏组件的毛利率水平已连续三年低于同行业公司的均值,且连续两年为负。

即使是在2019年,该业务毛利率为4.5%时,行业均值也远在14.76%的水平。

嘉寓股份光伏组件毛利率对比同行,图片来源:企业公告

嘉寓股份光伏组件毛利率对比同行,图片来源:企业公告

不过,嘉寓股份称该业务具备继续经营的必要性。随着规模效应的扩大,将为公司新能源业务提高市场竞争力有所助力。

整体来看,在谈及自身盈利能力下滑时,嘉寓股份的主要观点为,公司2021年营收下降、毛利率下降以及相关业务业绩的变动,符合行业整体趋势与相关变化。

近15年单年净利润均未超过1亿元

而在利润端,嘉寓股份2021年净利润由盈转亏13.48亿元,同比下降1767%,上年同期为8082万元。

梳理往期利润数据可发现,自2006年至今,嘉寓股份的年净利润均未有超过或等于1亿元的情况。同时,2006年-2020年15年里,嘉寓股份的总净利也仅为11.44亿元。

换言之,嘉寓股份在2021年一把就直接亏损了公司近15年来的累计盈利,堪称巨额亏损。

对此,嘉寓股份的理由是,2021年受房地产宏观调控政策持续及恒大流动性危机的双重影响,公司生产经营面临巨大压力。

体现在财务数据角度,则是2021年嘉寓股份计提各类资产减值金额13.08亿元,其中仅计提信用减值损便达8.46亿元;最终减少公司2021年净利润11.07亿元。

嘉寓股份还特别列出,2021年公司针对涉及恒大及成员企业的应收款、合同资产等最终单项计提减值金额为11.87亿元。即仅恒大一项计提,就占到了计提总额的90.74%。

不过,在深交所的问询中,嘉寓股份的应收账款坏账计提比例的合理性也是关注点。

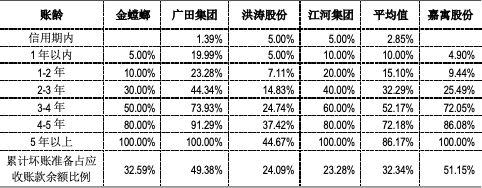

年报数据显示,截至2021年末,嘉寓股份应收账款的账面余额为22.68亿元,坏账准备为11.6亿元。其中,按单项计提坏账准备的应收账款账面原值10.7亿元,同比增长44855.33%,坏账计提比例70.11%。

与嘉寓股份同行业的上市公司分账龄段坏账计提比例概况,图片来源:企业公告

与嘉寓股份同行业的上市公司分账龄段坏账计提比例概况,图片来源:企业公告

对此,嘉寓股份结合公司2015年-2020年的应收账款平均迁徙率,及历史信用损失率计算后称,相关计提比例设置合理。

但仍可明显的看出,嘉寓股份累计坏账准备占应收账款余额比例(51.15%)仍高出行业平均值(32.34%)不少。

控股股东91.88%所持股份已质押

业绩表现之外,嘉寓股份潜在的一些风险事项也是深交所问询的重点。其中便涉及其与控股股东嘉寓新新投资(集团)有限公司(以下简称“嘉寓集团”)的关联交易。

年报数据显示,2021年,嘉寓股份累计向关联方采购商品提供劳务金额合计3158.79万元,向关联方出售商品提供劳务金额合计6887.76万元。

在回复关注函的公告中,嘉寓股份详细披露了主要交易事项的细则,并称相关交易的销售价格、采购价格等符合市场行情,付款安排也均正常进行。

在嘉寓股份看来,与嘉寓集团的关联销售、关联购买存在必要性,双方交易有利于业务的发展。

不过,在这些关联企业中,多家企业名称中带有“光伏”二字。因此深交所指出,需说明嘉寓股份与嘉寓集团是否存在同业竞争。

对此,嘉寓股份称,嘉寓集团专注于风电、光伏电站前期开发、建设及实际运营,按照行业 及市场惯例,其不能直接开展业务,而需通过成立控股或参股公司的方式来开展实际运营。

同时,嘉寓集团只涉及光伏电站的 EPC 施工,光伏组件的生产、加工及销售,与嘉寓股份的业务范畴不同。

独立董事在核查意见中也指出,嘉寓股份与嘉寓集团虽然为光伏产业链上下游关系,但双方交易价格一直遵循市场公允价值确定,不存在利益输送和损害公司股东的情形。

而另一或需注意的风险则是,截至最新的4月29日,嘉寓集团持有嘉寓股份的公司股份中,已累计被司法冻结2.61亿股股份,占其持股总数的93.02%;累计被质押2.58亿股股份,占其持股总数的91.88%。

此外,嘉寓股份所面临的诉讼风险也被关注。年报显示,嘉寓股份作为被告涉及的诉讼超150起,累计涉诉金额超2.59亿元,其中存在多笔借贷合同纠纷。

对此,嘉寓股份详细列出了相关诉讼的具体情况。并表示相关诉讼对公司利润的影响存在一定的不确定性,将密切关注案件后续进展,如有需要将根据会计准则的要求和届时的实际情况进行会计处理。

最新一期财报数据显示,今年1-3月,嘉寓股份实现总营收3.54亿元、净利润7885万元,分别同比增长3.5%、537.38%;扣非净利润1501万元,同比增长172%。

但嘉寓股份的业绩成色不足,同期,其转让子公司股权所致的投资收益为7170.7万元,占净利润的90.94%。