来源 :量动势能2023-11-07

01

主营业务

太阳能电池及组件、太阳能电站EPC与转让、光伏电池封装胶膜(EVA等)、光伏电站电费收入、灯具及辅助光伏产品、多晶硅

02

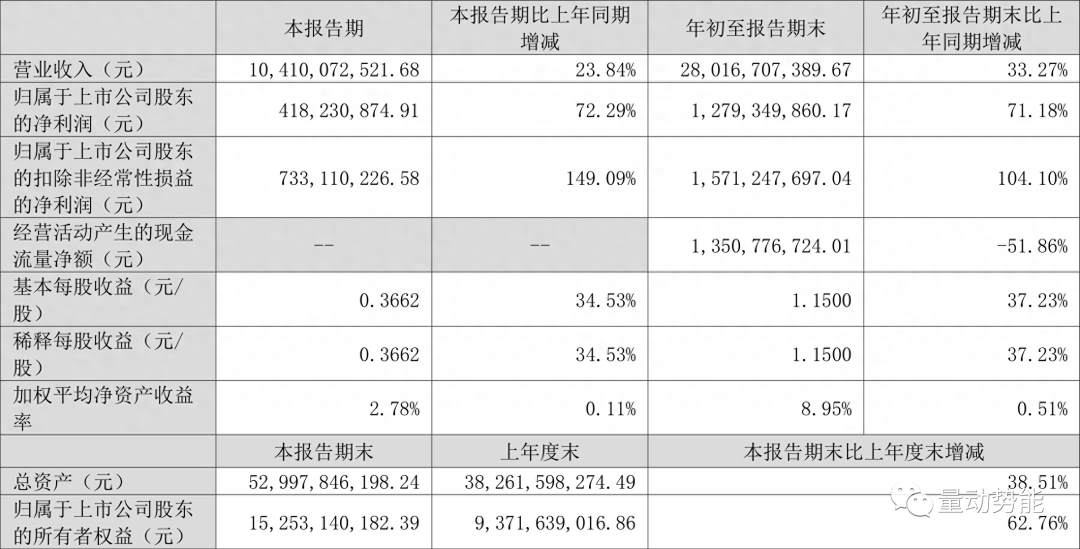

业绩披露

【季报】公司实现营业总收入280.17亿元,同比增长33.27%;归母净利润12.79亿元,同比增长71.18%;扣非净利润15.71亿元,同比增长104.10%;经营活动产生的现金流量净额为13.51亿元,同比下降51.86%;报告期内,东方日升基本每股收益为1.15元,加权平均净资产收益率为8.95%。

03

核心竞争力

1)三季度组件出货环比增长,盈利能力继续提升;

2)HJT产线爬坡进展顺利,8月开始批量出货,产业链降价背景下HJT组价价格波动较小;

3)储能方面,公司自研PCS迎来首次海外市场交付。

04

行业发展及前景

1)组件出货增加,营收净利双增长

顺应光伏产业的发展,东方日升加速布局全产业链,2023年将形成从工业硅、多晶硅、拉晶,到电池片、组件以及下游终端应用的垂直一体化布局。降本增效、技术研发与加速开拓市场等核心关键词,成为东方日升战略发展中的重要方向。

2)加速产能布局,抢占异质结技术风口

出货规模的增长离不开强劲的产能实力支撑。随着新一轮电池技术迭代期的来临,具备更高转换效率的N型电池将步入发展快车道,产业新增产能会以N型电池组件为主。东方日升坚定看好异质结技术作为下一代基底电池技术,新建的N型电池组件产能也以异质结技术为主。截至2023年二季度末,东方日升形成了1.2万吨硅料、15GW电池和25GW组件的产能规模。

3)技术遥遥领先,探索异质结新高度

行业一直在持续发展,更高的效率、更高的功率也一定是未来的组件发展趋势。作为异质结技术的探路者和实践者,东方日升不断突破技术限制,在行业内发挥着示范引领作用。

05

风险提示

全球光伏装机需求不及预期的风险;原材料成本上涨,盈利能力下降的风险;行业竞争加剧,价格快速下降的风险;汇率变动的风险;政策变化的风险。