作为异质结电池的代表企业,东方日升(300118.SZ)的一纸公告引发外界关注。

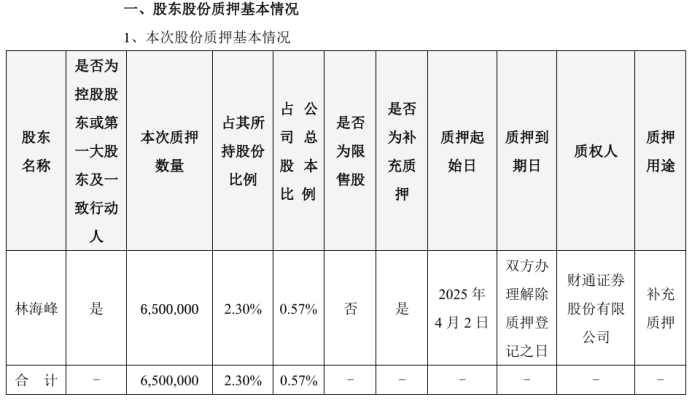

近日,东方日升发布公告称,其控股股东林海峰质押650万股,占其所持股份比例为2.30%,占公司总股本比例0.57%。质押用途为补充质押。

值得注意的是,本次质押后,林海峰累计质押股份数量为1.28亿股,占其所持股份的45.26%,占该公司总股本的11.23%。

一周前,东方日升发布《关于部分募集资金投资项目调整实施进度的公告》。

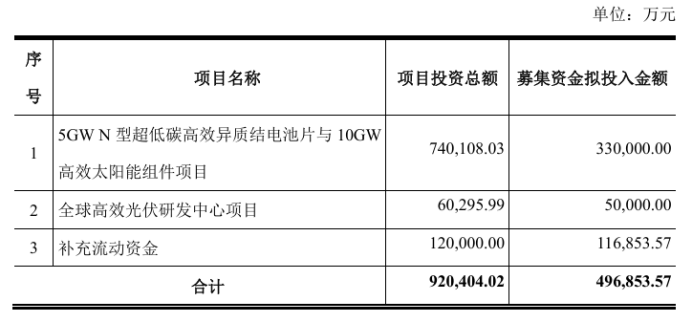

东方日升表示,在不改变募投项目的投资内容、投资总额、实施主体的前提下,公司决定将“5GW N型超低碳高效异质结电池片与10GW高效太阳能组件项目”(下称“电池和组件项目”)和“全球高效光伏研发中心项目”达到预定可使用状态的日期均调整至2026年12月31日。

上述两个项目总投资额所涉资金巨大,其中电池片与太阳能组件项目的投资总额超74亿元。

值得一提的是,截至2024年6月末,电池和组件项目的投资进度为52.79%,据此测算,该项目的累计投资已经达到了39亿元。

「光伏见闻」注意到,截至2024年上半年,上述项目的投资明显放缓,当期仅新增投资4.46亿元。其中该项目的在建工程余额为18亿元。

在行业环境严峻的情况下,东方日升如何走好下一步?

一、延期两年半

对于延期的原因,东方日升表示,公司整体已形成超过6GW异质结技术电池产能以及超过10GW的配套高效太阳能组件产能,但光伏整体产业链尚处于波动阶段,同时,公司研发、生产团队基于量产阶段性成果对异质结制造工艺迭代和建设成本提出新的预期。

早在2022年1月,东方日升刚刚与宁波南部滨海经济开发区管理委员会签署了《年产15GW N型超低碳高效异质结电池片与15GW高效太阳能组件项目投资合作协议》(下称“合作协议”)。

根据合作协议,东方日升将投资152亿元用于上述项目,项目分两期建设,总开发周期为30个月。

若该项目建成后,根据东方日升披露的可行性研报测算,项目达产后,预计年利润总额为26亿元,净利润为19.52亿元,需缴纳所得税6.51亿元。

为推进该项目,东方日升展开了大规模募资行动。

2022年1月底,公司提出定增募资方案,计划募集不超过50亿元资金,用于电池片与太阳能组件项目、光伏研发中心及补充流动资金。同年9月,该定增方案获批,最终实际募资49.68亿元。

该项目是浙江省重点建设项目之一,同时被列入全省“千项万亿”工程和“绿保稳”工程,也是宁海县历史上最大的工业单体项目,受到了当地政府的高度重视。

签约仪式当天,宁波市、宁海县及宁波南部滨海经开区管委会等相关领导均出席了协议签署仪式。

2022年2月,该项目取得宁波市发改委备案。两个月后,项目获得宁波市生态环境局的环评批复。东方日升的本募投项目(即“5GW N型超低碳高效异质结电池片与10GW高效太阳能组件项目”)属于该备案项目的一期工程。

在规划之初,东方日升对该项目表现出极大的信心。

东方日升董事长林海峰曾表示,本项目的N型超低碳高效异质结电池片产品具有工序短、发电高、成本低的优势,将成为未来光伏技术发展的必然方向。

值得注意的是,这已经是东方日升第二次延期上述两个项目。早在2024年8月,该公司就发布公告称,将“5GW N型超低碳高效异质结电池片与10GW高效太阳能组件项目”和“全球高效光伏研发中心项目”分别延期至2025年3月和2025年12月。

时至今日,面对复杂多变的市场环境,东方日升的产能爬坡遇阻,二期项目尚未投产,募项目也一再延期。

二、走向何处?

资料显示,东方日升主营为太阳能电池组件的研发、生产、销售,主要产品包括太阳能电池组件、太阳能光伏电站以及储能系统集成,该公司于2010年9月在深交所上市,其实控人为林海峰。

作为浙江宁海第一家光伏企业,东方日升自2006年自主研发生产首块单晶太阳能电池片以来,历经11年,实现营收首次破百亿元;又用了6年时间,营收增长至353亿元

然而,仅用一年时间,东方日升便亏掉了过去四年的利润总和。该公司预计2024年净亏损27亿-35亿元,这是上市以来最差的业绩预告,亏损额度几乎与天合光能(-34.55亿元)相当。

东方日升的发展历程可谓起伏不定。

“75后”的林海峰,大学毕业后接手父亲的橡塑厂,尝试过汽车功放音响、进水机阀门等业务,均告失败。因负债上百万,他甚至一度考虑替人当司机谋生。

依靠着未婚妻5万元支持,林海峰通过注塑机生意东山再起,并因此接触到太阳能灯具产业。

2002年宁海县日升电器有限公司成立,成为国内最早的太阳能光伏应用企业之一。此后数年,公司进入发展的快车道。

截至2024上半年,东方日升光伏组件年产能为35GW,产能主要分布于浙江宁波、江苏金坛、浙江义乌、安徽滁州、马来西亚和内蒙古包头等地。

东方日升将60%的产能押注于HJT(异质结)技术。然而,HJT技术路线备受争议。由于其成本高于TOPCon技术,推广受限,但因无银化和较大的降本潜力,被多家龙头企业视为“后备军”技术。

在全产业链价格下行的背景下,东方日升同样面临收入及出货量减少的困境。

2024年上半年,东方日升电池及组件业务收入为82.69亿元,同比下滑40.14%;毛利率为6.94%,同比减少4.42%。作为营收支柱,该业务的营收占比达到79.06%,收入缩水对整体业绩影响较大。

此外,东方日升还面临存货跌价、固定资产减值、长期坏账准等资产计提风险。2024年前三季度,由于计提的存货跌价损失和固定资产减值损失增加,该公司的资产减值损失高达10.62亿元。

中国光伏行业协会名誉理事长王勃华曾表示:“异质结太阳能电池凭借高转换效率、低衰减率、较高的双面率等优势,具有较好的市场前景。但要实现大规模量产,行业仍需在降低成本、提升设备稳定性等方面突破瓶颈。”

在技术迭代与资本重压下,东方日升的这场押注HJT豪赌能否逆风翻盘?