来源 :有机硅2025-04-10

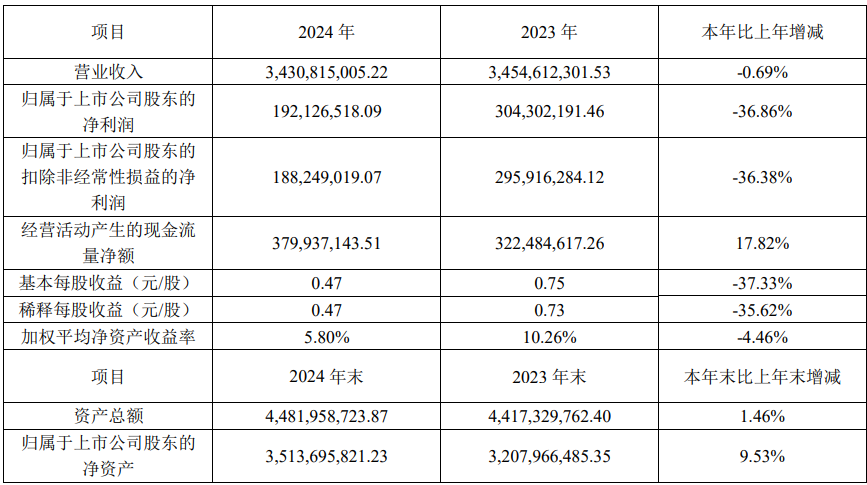

国内橡胶助剂龙头企业阳谷华泰(300121.SZ)近日披露的2024年年报显示,公司全年实现营业收入34.31亿元,同比微降0.69%;净利润1.92亿元,同比下降36.86%。值得关注的是,第四季度营收环比增长8.24%至8.96亿元,但净利润同比降幅扩大至84.08%,凸显行业周期波动下的经营挑战。

财报数据显示,产品价格波动与财务成本攀升成为影响利润的核心因素。受高性能橡胶助剂部分产品价格下滑及可转债利息费用增加的双重影响,最终导致净利润显著承压。

在经营压力下,子公司戴瑞克继续发挥"利润稳定器"作用。2024年该子公司贡献营业收入13.41亿元,实现净利润1.14亿元,占母公司净利润比重近60%。截至报告期末,戴瑞克总资产达14.36亿元,净资产12.69亿元,持续夯实阳谷华泰的核心竞争力。

备受关注的募投项目推进情况在年报中有了新进展。原定2024年10月投产的"年产65,000吨高性能橡胶助剂及副产资源化项目",因莘县特硅新材料公司前置手续办理滞后,叠加市场环境变化对氨基硅烷偶联剂项目后道环节的审慎评估,整体达产时间已调整至2025年10月。公司表示,将加强项目全流程管理,确保延期期间施工质量与安全管控。

面对行业新形势,阳谷华泰通过多元布局培育增长新动能。2024年公司战略性收购地瑞化工100%股权,并持续推进对波米科技的并购整合,强化在聚酰亚胺材料领域的产业协同。在创新研发方面,与南京工业大学合作的生物基橡胶助剂项目取得实质性突破――新设子公司华泰木源通过引入中国工程院院士应汉杰团队专利技术,注册资本增至1.5亿元,构建起"产学研用"一体化创新平台。

为应对国际贸易环境变化,公司2024年8月设立泰国子公司,着手建设海外生产基地。据透露,该基地将重点生产环保型橡胶助剂,预计建成后将有效规避贸易壁垒,提升全球市场响应能力。

尽管短期业绩承压,但阳谷华泰通过技术创新、产能优化和全球布局的三维战略,正逐步构建穿越周期的能力。随着延期项目的陆续投产和生物基等新材料的产业化推进,公司有望在行业复苏周期中占据先发优势。