近日,有投资者向智飞生物提出疑问,为什么公司一再强调后续发展以自主产品为主,但是目前实际上的趋势是自主产品营收占比越来越低,想知道公司是否有在推进自主产品的研发和销售。

对此,智飞生物表示公司一直在重视自主产品的研发和销售。2022年度,公司除新冠疫苗的自主产品实现收入17.60亿元,同比增长35.82。2023年公司研发投资高达2.14亿元,同比增长32.98。智飞生物从自主产品的各项维度来看,确实有不小的进步,但是非自主产品营收增速更快,让其从外界看来,自主产品似乎没有那么有声色。

代理产品扛着大旗,却心向自主研发智飞生物能未来有多少想象空间呢。

非自主产品营收占比九成以上

截止到2022年,智飞生物自主产品包括ACYW135多糖疫苗、AC结合疫苗、Hib疫苗和AC多糖疫苗。代理产品包括默沙东的四价HPV疫苗、九价HPV疫苗、五价轮状疫苗、23价肺炎疫苗和灭活甲肝疫苗。公司的营业收入主要是代理产品贡献的。

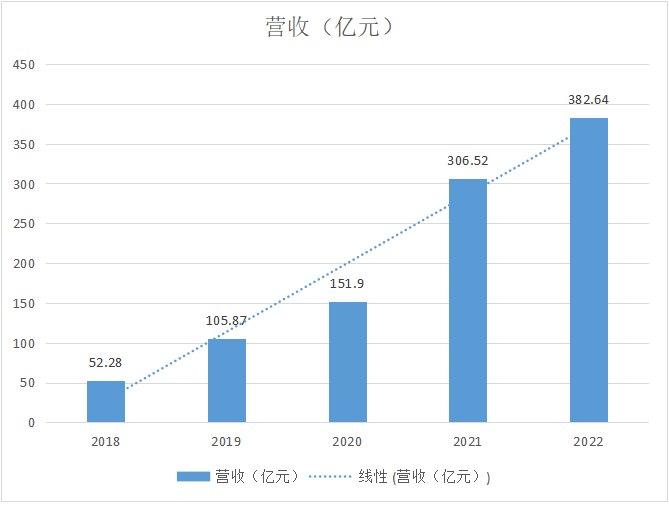

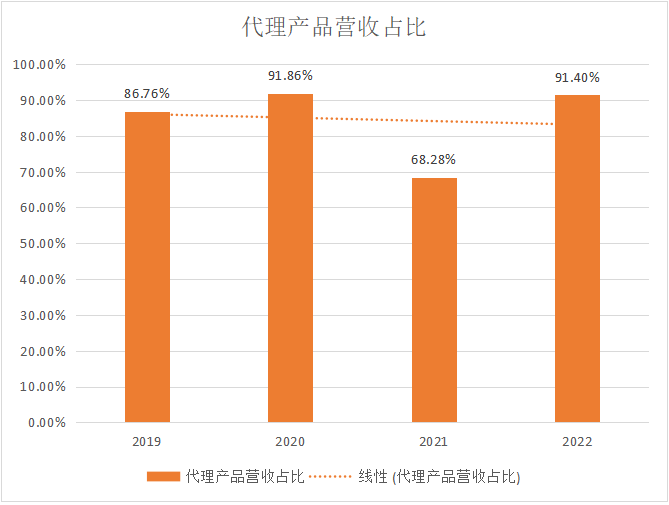

近些年,智飞生物多次强调,将做好自主研发产品,但其代理产品的收入占比却逐年高升。2018年,在智飞生物52.28亿元的营收中,其代理产品占比七成以上。到了2022年,智飞生物实现营收382.64亿元,代理产品占比高达91.4%。

事实上并非智飞生物没有重视自产自营产品,而是其代理产品增速太快。特别是其代理的默沙东HPV疫苗,一度成为现象级产品。

2023年第一季度,公司代理的四价和九价HPV疫苗,分别批签发20批次(+67%)、21批次(+5%),保持稳定增长的态势。

相关研究显示,近些年HPV52/16/58型已成为中国子宫颈细胞学正常女性中感染率最高的三种HPV型别,而目前国内仅有公司代理的9价HPV 疫苗覆盖了52/58型,具有显著的产品优势。

2022年智飞生物财报显示,报告期内,四价HPV疫苗批签发1402.8431万支,同比增长59.37%;九价HPV疫苗批签1547.7232万支,同比增长51.65%。

代理产品带着智飞生物一路狂飙。

终有潮起潮落

值得注意的是,从智飞生物2022年年报来看,其自主产品的毛利率是远远高于代理产品的,代理产品的毛利率不到30%,而自主产品的毛利率超过85%。代理产品主要是靠走量来获取大量营收,但是随着其市场竞品的出现,代理产品可能会迎来潮落。

2020年5月,万泰生物开发的国产双价HPV疫苗“馨可宁”上市;2022年3月,沃森生物子公司玉溪泽润开发的HPV疫苗得到批准。

万泰生物的馨可宁在上市后,就迅速抢占了市场份额。在2020年,其市场份额占比仅为16%,到了2021年便上升到了65%。2022年实现二价HPV疫苗批签发近3000万支,同比增长78%左右。

上个月,万泰生物宣布馨可宁在与默沙东4价疫苗头对头临床试验中胜出。万泰的九价疫苗馨可宁9三期临床显示,在9种抗体中有5种型别中和抗体几何平均浓度点值略高于进口九价疫苗,并预计将在2025年或2026年获批上市。

2月2日,沃森生物表示,其新冠mRNA疫苗以及九价HPV疫苗均已进入III期临床试验关键阶段。除此之外,万泰生物、上海博唯、康乐卫士、瑞科生物旗下的HPV九价疫苗也都进入了临床三期阶段。

智飞生物代理产品仍有很强劲的增长空间,但是放长远来看,这种增长是逐渐式微的。未来自主产品能否成为稳固公司营收的新的增长点成为关键。

自主产品带来的想象空间

对于外界的质疑,智飞生物回应自主产品正在稳步推进中,并且有很多积极进展。据其2022年年报,公司报告期内研发投入金额为11.13亿元,约占自主产品收入的33.89%,同比增长36.78%。

其自主产品微卡和宜卡已在国内超过90%的省级单位中标挂网。2023年1月,宜卡成功纳入医保,将迎来快速放量阶段。

截至2022年末,智飞生物自主研发项目共计28 项,其中处于临床试验及申请注册阶段的项目为16项,包括23价肺炎球菌多糖疫苗、四价流感病毒裂解疫苗等。

其中多个在研项目取得积极进展:23价肺炎球菌多糖疫苗申请生产注册获得受理;冻干人用狂犬病疫苗(MRC-5细胞)、四价流感病毒裂解疫苗获得了Ⅲ期临床试验总结报告,将陆续进行上市申报。智飞生物此前表示,这些自主产品都有望在近三年上市,为公司未来发展提供新的业绩增长动力。

公司正全力推进已进入临床试验后期的15价肺炎球菌结合疫苗、冻干人用狂犬病疫苗(Vero细胞)、福氏宋内氏痢疾双价结合疫苗、ACYW135群流脑结合疫苗等产品的临床试验进度,加速产品上市。

有投资机构认为,智飞生物2023年到2025年的收入增速分别为20.4%、18.5%、3.4%,净利润增速分别为23.7%、26.6%、15.4%。

未来可期

根据世界银行统计,2021年,中国疫苗市场人均支出仅为7.1美元,而美国疫苗市场人均支出为59.5美元。欧盟五国和日本的人均支出分别为17.4美元和28.1美元。中国人用疫苗市场人均支出目前远低于发达国家,疫苗市场有进一步发展的巨大潜力。

据弗若斯特沙利文预测,中国疫苗市场规模将于2030年超过3400亿元,2020年至2030年复合年增长率为15.95%,高于全球疫苗市场规模增速,且呈现快速增长的发展趋势。智飞生物作为国内疫苗领域的龙头企业,有望在市场整体发展中获得较大的收益。