HPV疫苗企业,日子不好过。

万泰生物2024年实现净利润1亿元,同比骤降91%;

沃森生物2024年实现净利润1.42亿,同比大幅下滑66%;

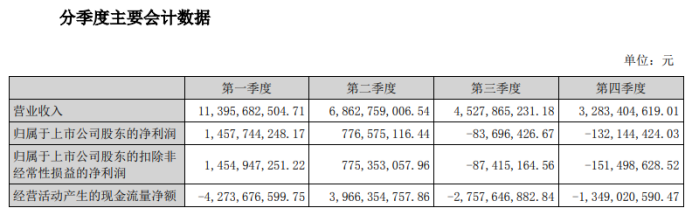

而疫苗一哥,智飞生物2024年实现净利润20.18亿,同比下滑75%。更为难看的是,公司2025年一季度直接陷入了亏损,亏损3.05亿。如果看单季度的话,智飞生物已经出现连续三个季度亏损的局面,并且亏损幅度越来越大。

曾经的疫苗龙头,成长赛道的标杆,智飞生物2021年净利润更是超100亿。

为何短短几年时间,公司陷入了亏损呢?

HPV疫苗行业看似是个好赛道,其实面临3个困境;

第一,集采降价。

集采,是医药行业绕不开的大山。恒瑞医药、大博医疗等都经历了集采降价的阵痛。

而在HPV疫苗领域,集采带来的降价更猛烈。数据显示,在2024年沃森生物中标的山东二价HPV疫苗采购中,折合中标价仅仅只有27.5元,甚至低于一本奶茶钱,和高峰时500元的单价相比,降幅巨大。

尽管集采只占HPV疫苗企业营收的小部分,但市场的锚一旦出现,并且HPV疫苗接种越来越统一采购、接种,行业预期开始转变。

第二,竞争加剧。

2018年智飞生物成为默沙东4价和9价HPV疫苗的唯一独家代理,迎来了快速的成长,营收从2018年的52.28亿增长到了2022年的382.6亿,实现了业绩和估值的戴维斯双击。

但是,随着万泰生物和沃森生物2价HPV疫苗的上市,越来越多的企业开始加入,并且万泰生物的9价HPV疫苗上市在即,沃森生物、康乐卫士和博唯生物三家也在审批中,行业进入了竞争激烈的状态,这也是导致疫苗价格大幅下滑的一个推动因素。

第三,需求不足。

要说集采降价和竞争加剧,是导致HPV疫苗企业利润大幅下滑的原因,其实也不尽然,如果下游需求足够强,也能实现以价换量稳定住业绩增长。

所以,HPV疫苗行业的核心痛点,还是在需求不足上。

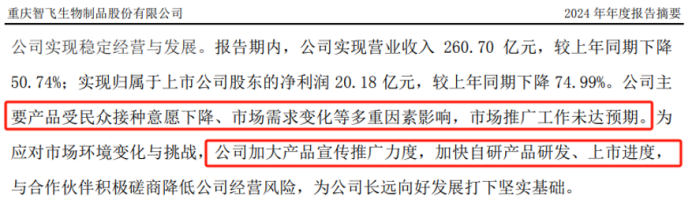

在智飞生物的2024年年报中,公司就明确表示,公司业绩受到了“接种意愿下降,市场需求变化”影响。也就是说,HPV疫苗行业,经过过去几年的接种渗透后,渗透率提升乏力了。

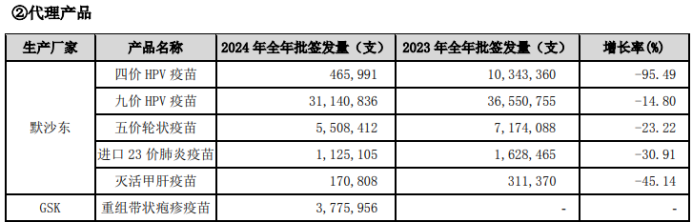

从数据上也能看到这个变化,2024年智飞生物代理的默沙东HPV疫苗签发量出现了明显下滑,其中4价HPV疫苗签发量骤降95.5%。

反映到上市公司身上,就是体现在智飞生物的存货上。数据显示,2024年底,公司存货高达222亿,可见下游销售的压力。为了消化库存,默沙东甚至在2025年初宣布停止向我国供货HPV,并且有望持续到年中。

库存激增的同时,智飞生物还要面对激增的账款,2023年公司应收账款高达270亿,尽管2024年有所下滑但也有162亿。

巨额的应收账款,带来的是信用减值损失。从2024年公司年报中可以看到,仅仅2024年一年,公司计提的坏账损失就高达6.09亿,侵蚀了本就薄弱的利润。

那么,智飞生物如何破局?

解铃还须系铃人,智飞生物也尝试在破局,主要在三个方面;

1、加强自研。

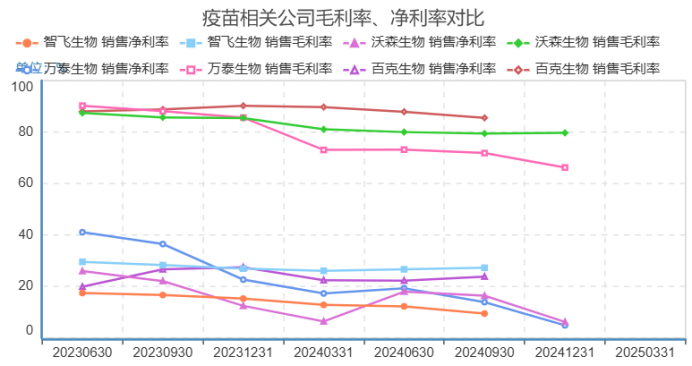

智飞生物作为疫苗一哥,但核心营收还是靠代理。从营收结构看,2024年公司代理产品营收占比高达94.6%,自主产品占比才4.53%。这种极端的产品结构,也让智飞生物的毛利率维持在25%附近,远低于沃森生物、万泰生物、百克生物等。

为了破局,公司也在研发上发力,自主疫苗产品也很丰富,旗下的四价流脑结合疫苗、治疗用卡介苗及双价痢疾结合疫苗都已进入关键研发阶段。

但是,这个很难成为业绩突破口;

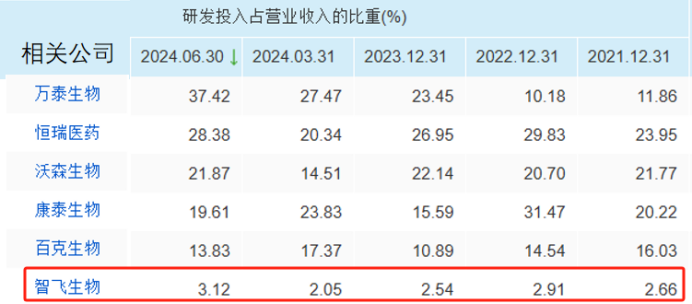

一方面,作为疫苗的绝对龙头,公司在研发上依然差强人意。近些年研发投入占比仅仅维持在3%附近,远远低于万泰生物、恒瑞医药等公司。要知道,对于医药企业来说,重金研发尤其迫切。

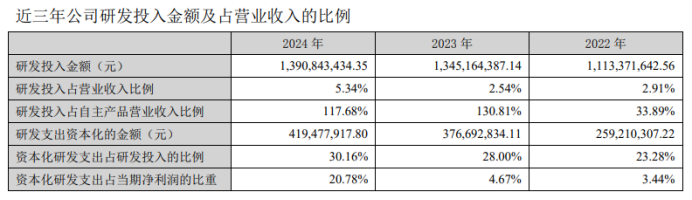

并且,从公司的2024年年报中,我们发现智飞生物研发投入占比稍有提升,但是却提升了资本化支出占比,有些意外。

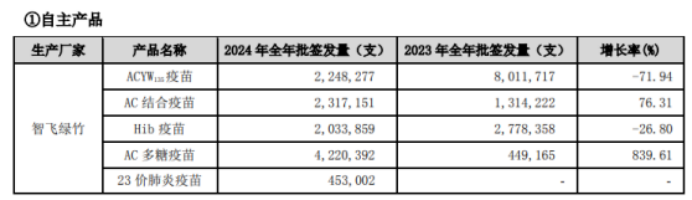

另一方面,公司自研的产品,细分行业规模并不算太大,从公司已有自主产品签发量上看,也没有看到全面放量的迹象。

2,外延并购。

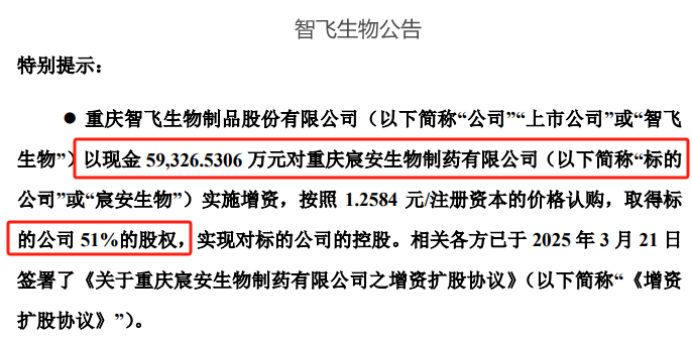

近期,智飞生物公告称,取得对宸安生物的控制权。

而宸安生物,目前核心研发的司美格鲁肽注射液(降糖)(CA505)、司美格鲁肽注射液(减重)(CA507)已经处于即将商业化阶段。

给大家推荐个优质的公众号「龙头解读官」在这里,读懂主力与龙头!对龙头股感兴趣的朋友可以关注一下。

为此,智飞生物通过并购,一举切入代谢类疾病领域,因为市场预计,到2030年,全球GLP-1类药物的市场规模有望突破1000亿美元。

但是期望是好的,司美格鲁肽注射液这个赛道依然很拥挤,恒瑞医药、华东医药、诺泰生物等早就积极布局了。智飞生物想要这这个竞争激烈的领域突破,显然也很难。

3、拓展需求人群。

前面我们说过,需求才是核心。为了拓展需求,智飞生物也有两个方向;

一个是切入带状疱疹疫苗市场。

2023年,智飞生物与GSK达成带状疱疹疫苗的代理,2024到2026年带状疱疹疫苗采购金额合计超200亿,尽管后面有所调整,但金额依然不小。

带状疱疹疫苗看似是个千亿级别的细分赛道,但远远没有想的那么美好。国内带状疱疹疫苗龙头百克生物同样出现了业绩骤降的情况,2025年一季度公司净利润下滑了98%,仅仅只有106万。公司的带状疱疹疫苗2024年生产量高达89.86万人份,但仅销售了20.04万人份。

所以,这个领域,也比较难。

一个是,拓展HPV疫苗人群。

就在4月14日,默沙东宣布,旗下9价HPV疫苗多项新适应证已获得上市批准,适用于16-26岁男性接种。

这也标志着9价HPV疫苗正式对男性开放接种,这也是我国境内首个且目前唯一获批、可适用于男性的HPV疫苗。

如果在男性接种领域,能快速渗透的话,智飞生物有望迎来业绩拐点,大有背水一战的态势。

所以,留给智飞生物的时间不多了。