2026年4月,智飞生物披露了2025年年报和2026年一季报,这份财报用“血腥”两个字来形容都显得苦涩。

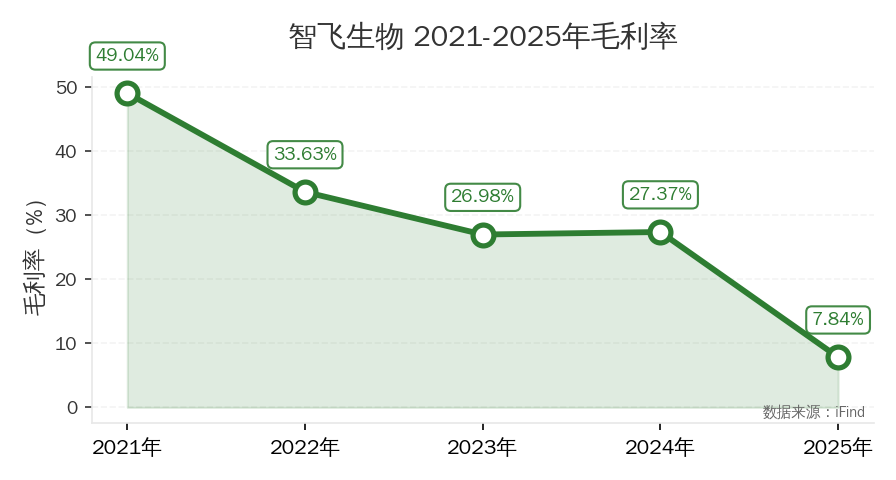

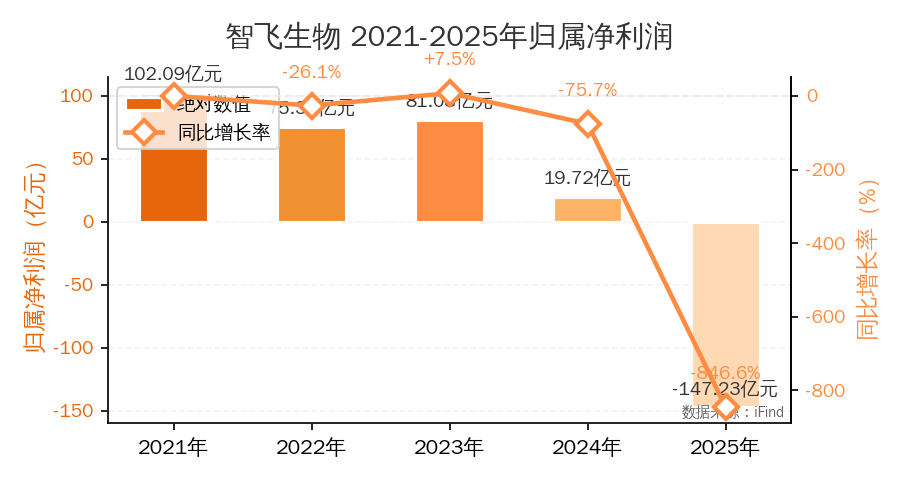

2025年全年,营业总收入89.58亿元,同比下降65.6%;归属于上市公司股东的净利润-147.23亿元,同比暴跌846.6%;扣非净利润-147.44亿元;基本每股收益-6.15元;净资产收益率-62.67%,毛利率更是从2024年的27.37%跌落7.84%。

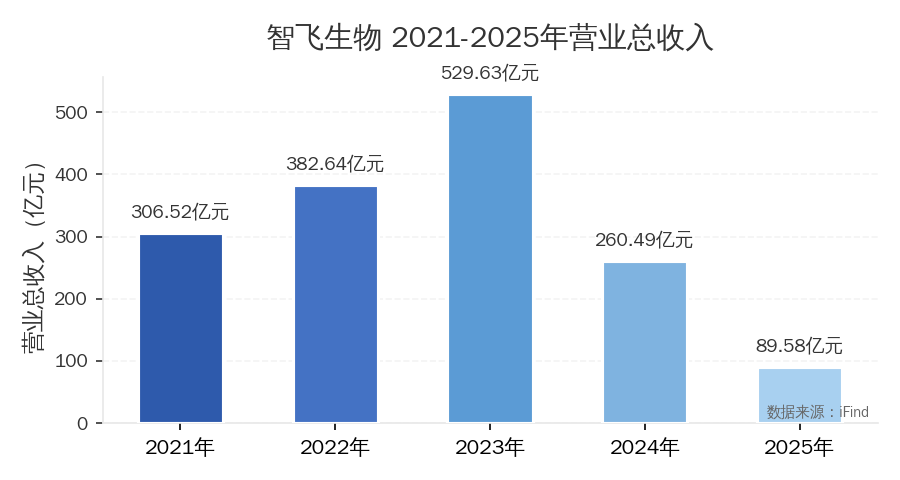

图:智飞生物 2021-2025年营业总收入(亿元)数据来源:iFind

而进入2026年,情况似乎并未好转。一季报显示,营收再降至21.50亿元,净利润继续亏损3.88亿元。但一个微妙的信号是,毛利率回升至29.16%,经营活动现金流量净额也转正为2.78亿元。

图:智飞生物 2021-2025年毛利率走势(%)

从2023年净赚81.08亿元的“疫苗代理之王”,到2025年巨亏147.23亿元的“首亏”企业,智飞生物这两年经历了什么?HPV疫苗的“代理红利”,是不是真的已经彻底终结?

1

财务真相:147亿亏损背后

如果把智飞生物近三年的财报拉通,会看到一条绝望的坡道。

2023年,公司营收529.63亿元,净利润81.08亿元,每股收益3.38元,净资产收益率高达29.21%。那时候的智飞生物,是A股生物制品板块里最耀眼的明星之一,市值峰值超过2000亿元。

仅仅两年后,这家公司的营收便被膝盖斩,从529亿元跌至89.58亿元,净利润更是从盈利81.08亿元跌至亏损147.23亿元。也就是说,仅仅两年时间,智飞生物的利润水平就从“每天赚2200万”变成了“每天亏4000万”。

图:智飞生物 2021-2025年归属净利润及同比增速(亿元)数据来源:iFind

让人更加绝望的是,这个-147.23亿元的实际亏损,已经超出了公司1月12日发布的业绩预告上限(137亿元)。

据这意味着,在预告发布后的三个月里,公司的财务状况进一步恶化,财务部门不得不计提更多的减值准备。

从结构上看,这次巨亏主要来自三个维度:主营产品销量远低于预期,导致收入大幅缩水;对库存进行了大规模存货跌价准备计提;对应收账款计提了信用减值损失。这三重打击叠加在一起,直接将公司的净资产收益率拉到了-62.67%的历史深海。

2

“代理之王”的护城河被凿穿了?

智飞生物的兴起,离不开一个关键词:代理。

2017年,智飞生物成为默沙东HPV疫苗在中国大陆的独家代理商。之后几年,随着两价、四价、九价HPV疫苗逐步上市,智飞生物的业绩像坐上了火箭,营收从2017年的不到5亿元,飙升到2023年的529.63亿元,六年间翻了超100倍。

但这种“躺着赚钱”的代理模式,天生有一个缺陷:它不能掌握核心技术,也没有产品定价权。一旦供应商的产品不再稀缺,或者国产竞品出现,代理商的议价能力就会迅速蒸发。

而这一天,比预期来得更快。

2019年,万泰生物的国产2价HPV疫苗上市;2022年,沃森生物的2价疫苗也加入战局。两家企业一触即发,直接引发了价格战。到最近,部分地区2价疫苗的集采价已经跌到20多元,和进口疫苗相比几乎是“白菜价”。

真正的“致命一击”来自2025年6月,万泰生物的国产9价HPV疫苗正式上市。这意味着,默沙东在中国高端疫苗市场的垄断地位,被国产竞品正式撕开了一个裂口。作为默沙东的独家代理,智飞生物自然也难逃波及。

更加难以承受的是,智飞生物与默沙东在2023年续签了一份“保底”协议,承诺在2026年底前完成总额逾980亿元的HPV疫苗采购。

此前,这份协议被视为“金饭碗”,但当国产疫苗把市场卷成白菜价时,这个包销协议却成了勒在智飞生物脖子上的绞索。

根据协议,即使智飞生物卖不掉也要采购。为了保证履约,从不差钱的智飞生物甚至申请了100多亿元额度的银团贷款。而此时,公司的市值已经从峰值的2000多亿元,蒸发到了仅362亿元左右。

3

资产负债表:那些隐藏在数字背后的风险

很多投资者可能会问:公司不卖货,不就不亏了吗?

答案是:还会亏,而且会亏得更难看。

在会计准则中,有一个名叫“存货跌价准备”的科目。当企业采购的商品入库后,如果市场价格下跌,就需要对库存计提跌价准备,计提金额直接冲减当期利润。换句话说,即使公司关门不营业,只要库存在账面上,就得每年“白白”扣掉一大笔利润。

智飞生物的年报也证实了这一点。公司在2025年对库存进行了大规模减值计提,同时也对应收账款计提了信用减值损失。这两项合计,构成了巨额亏损的绝大部分。

对于普通投资者来说,一个值得关注的指标是存货周转天数。根据财报,公司2025年三季报的存货周转天数已经达到了980天左右,而默沙东HPV疫苗的保质期仅有36个月。这意味着,如果库存不能在合理时间内销售出去,将面临过期报废的风险。

据报道,在全国多个城市,默沙东已经开启了“打两针送一针”的促销活动,相当于产品降价了三分之一。这进一步压缩了智飞生物的利润空间,也让库存的可变现净值更加令人担忧。

不过,2026年一季报中也出现了一丝暗线:经营活动现金流量净额转正为2.78亿元。这可能意味着,公司在存货去化和回笼方面有了一定进展,至少短期内“失血”有所减缓。

4

自研突围:第二曲线在哪里?

除了代理默沙东,智飞生物就没有“第二条腿”吗?

实际上,公司早在2023年与默沙东协议到期之前,就已经开始大力研发自主产品。但事实证明,代理来钱太快、太容易,公司缺乏足够的动力去做自研。

财报显示,公司2024年自研产品营收仅约10亿元左右,2025年上半年仅约5亿元左右。这个规模不仅小,而且成长性缓慢,完全无法弥补HPV疫苗业务的巨大缺口。

不过,2026年一季报中也有一个值得玩味的信号:毛利率回升至29.16%。这是近两年来少见的高位水平,可能意味着自研产品的收入占比有所提升,或者产品结构出现了某种改善。

当然,单季度的数据并不能说明趋势性改变。对于智飞生物来说,真正的考验在于:如何在2026年年底之前,在不触发信用危机的前提下,顺利度过与默沙东的包销协议期,并找到自研产品的突破口。

公司表示,已经通过多项举措优化经营策略:与合作方协商调整采购计划,缓解上游来货压力;根据市场需求优化产品推广策略,促进存货周转效率;加快自研产品的上市节奏和科研攻关力度;调整债务结构,推动完成存量债务置换。

5

代理的天花板与自研的地板

智飞生物的故事,其实是中国医药行业一个经典的“代理迷局”案例。

在行业红利期,做代理是一门“好生意”。不用研发投入,不用承担产品失败风险,只需要靠渠道和销售能力就能赚得盆满钵满。但当行业从“蓝海”进入“红海”,代理商的价值就会被迅速重估。

对于智飞生物而言,2025年的147亿元巨亏,是一次毫不留情的“市场教育”。它提醒所有医药企业:没有核心技术壁垒的“轻资产”,在国产替代的洪流面前,终究只是尘埃。