?公司公告:2023年Q1-Q3营收、归母利润、扣非净利分别为201.21、33.19、30.46亿元,同比分别增长23.9%、7.6%、11.6%。2023年Q3营收、归母利润、扣非净利分别为76.7、12.42、11.79亿元,同比分别增长31.24%、11.94%、19.62%。

摘要

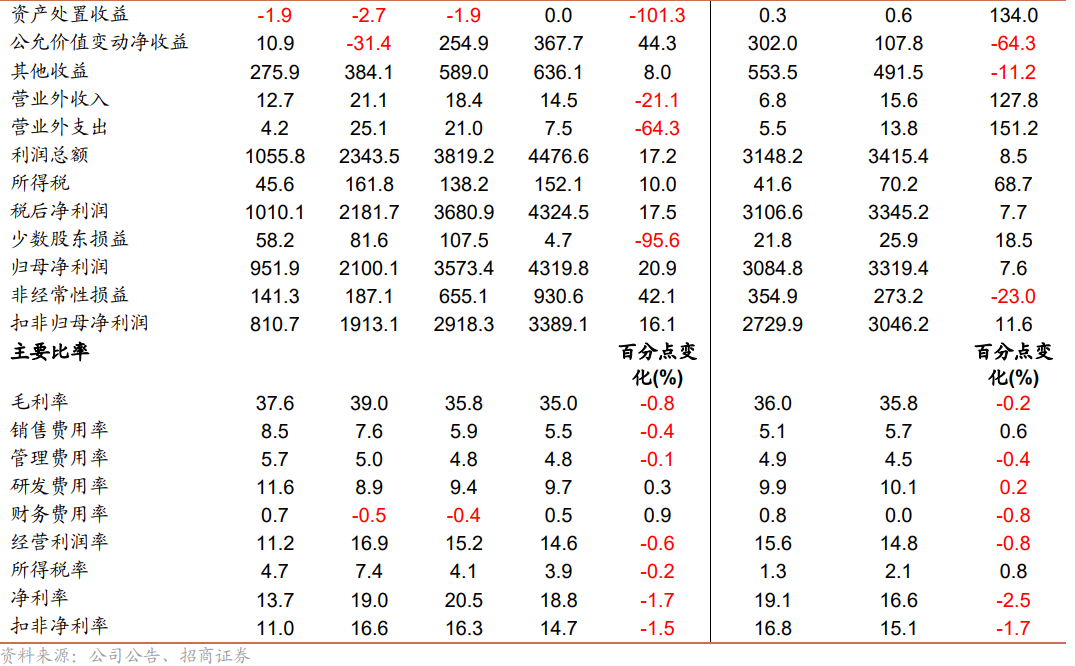

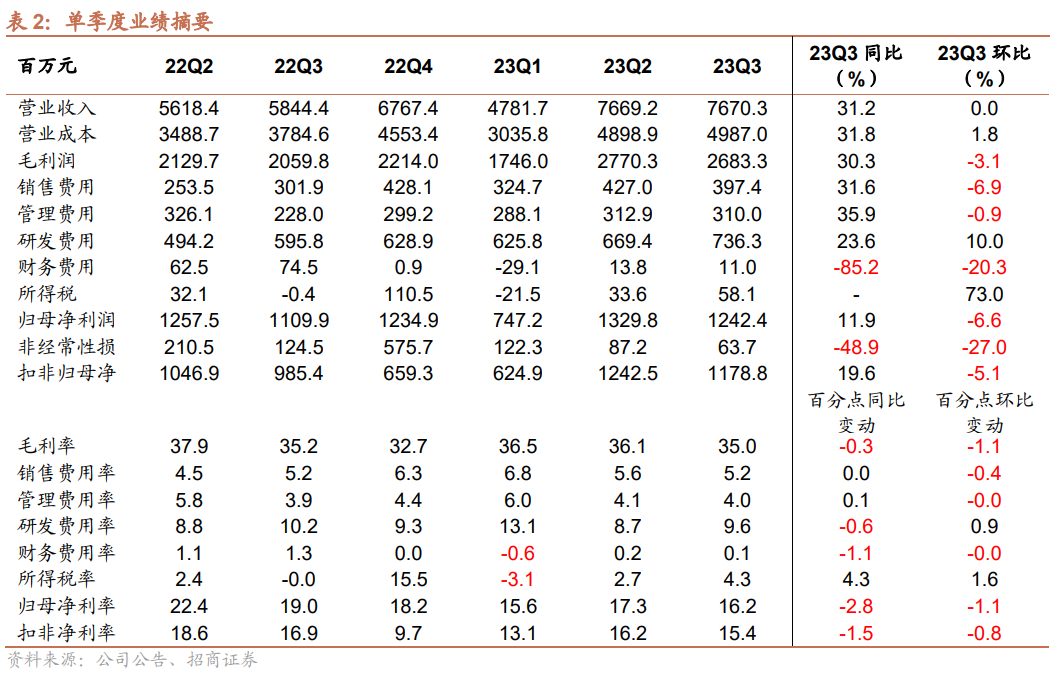

Q2业绩稳健增长。2023年Q1-Q3营收、归母利润、扣非净利分别为201.21、33.19、30.46亿元,同比分别增长23.9%、7.6%、11.6%。2023年Q3营收、归母利润、扣非净利分别为76.7、12.42、11.79亿元,同比分别增长31.24%、11.94%、19.62%。

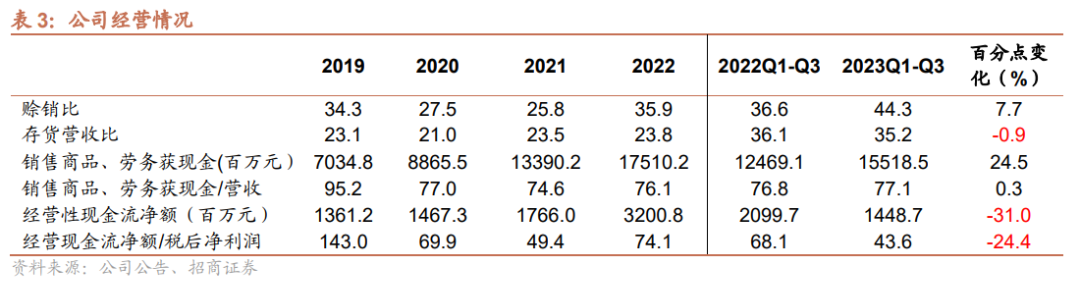

毛利率基本维持稳定,持续进行高强度的研发投入。公司2023年Q1-Q3毛利率为35.8%,同比下降0.2个百分点,毛利率下降的原因主要是由于利润率较低的新能源车业务销售占比提升所致。2023年Q1-Q3的费用率合计为20.3%,同比下降0.3个百分点,其中研发费用增长了26.9%,研发费用率达到10.1%,公司持续加大在数字化、工业软件和能源管理等领域的研发投入。

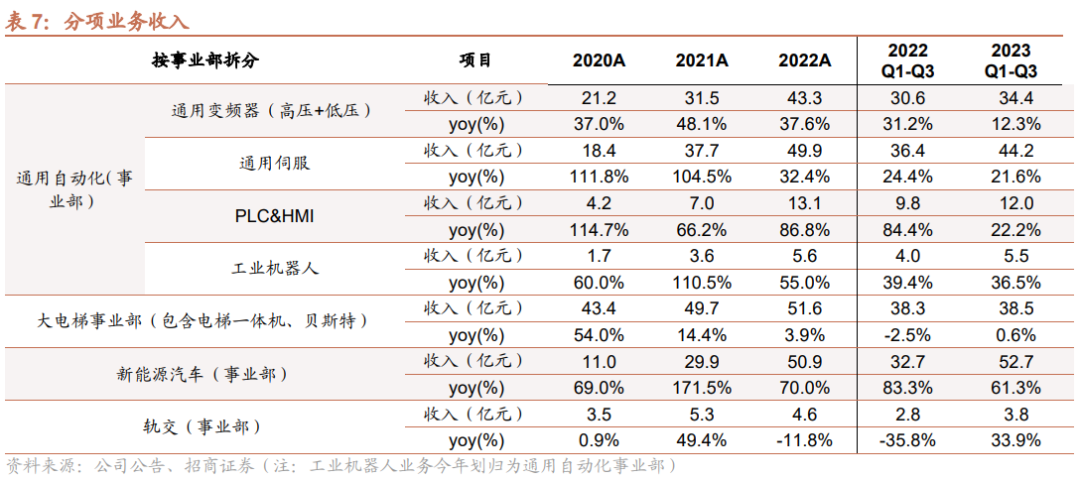

通用自动化业务经营韧性强,新能源车业务发展势头良好。公司2023年Q1-Q3通用自动化业务实现收入105.2亿元,同比增长20.4%,其中通用变频器、通用伺服、PLC HMI和工业机器人分别实现收入34.4、44.2、12.0、5.0亿元,同比分别增长12.3%、21.6%、22.2%、36.5%。前三季度自动化业务中的能源、通用区域、先进等SBU增长较快,传统行业订单持续回暖,行业线出海战略有效推进。2023年Q1-Q3新能源车业务实现收入52.7亿元,同比增长61.3%。目前公司在新能源车领域的新势力和传统车企客户业务均增长迅速,海外车企项目逐步进入SOP放量阶段。从产品层面来看电驱动总成和电控已成为两大支柱产品,电源类产品正在加速放量。

数字化和国际化战略稳步推进。公司数字化业务战略清晰,在设备智能、制造智能、数字能源方向发力,行业层面在纺织、港口、木工、电梯、空压机、医药、线缆等领域提供自动化+数字化的整合解决方案;国际化战略自落地以来,公司继续在成熟市场和新兴市场落地依托本土团队的区域销售策略,在印度、欧洲和东南亚取得较好的销售成绩。

风险提示:制造业新增投资减少、新能源车需求不及预期、原材料价格上涨压力。

业绩分析

公司公告:

2023年Q1-Q3营收、归母利润、扣非净利分别为201.21、33.19、30.46亿元,同比分别增长23.9%、7.6%、11.6%。2023年Q3营收、归母利润、扣非净利分别为76.7、12.42、11.79亿元,同比分别增长31.24%、11.94%、19.62%。

【毛利率】公司2023年Q1-Q3毛利率为35.78%,同比下降0.2个百分点;2023年Q3公司毛利率为 34.98%,同比、环比分别下降0.26、1.14个百分点。毛利率下降的原因主要是由于利润率较低的新能源车业务销售占比提升所致。

【费用率】2023年Q1-Q3的费用率合计为20.3%,同比下降0.3个百分点。其中研发费用增长了26.9%,研发费用率达到10.1%,公司持续加大在数字化、工业软件和能源管理等领域的研发投入。

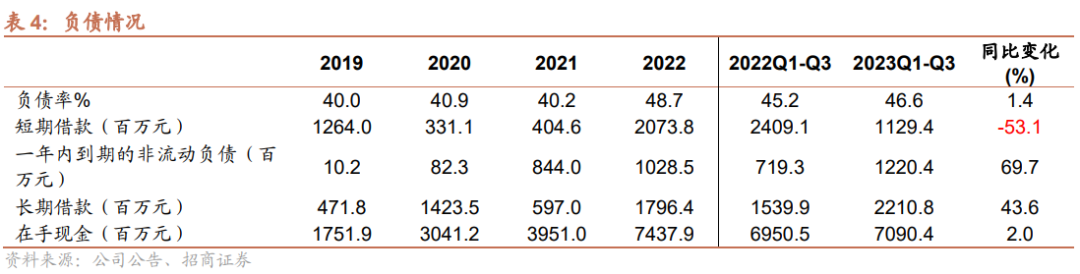

【减值和公允价值变动】2023年Q1-Q3公司资产和信用减值损失合计为-2.75亿元,同比增长186%,主要是公司计提应收坏账准备和存货跌价准备增加。2023年Q1-Q3公司公允价值变动净收益为1.08亿元,同比减少64%。

【业务分析】:

通用自动化业务经营韧性强。公司2023年Q1-Q3通用自动化业务实现收入105.2亿元,同比增长20.4%,其中通用变频器、通用伺服、PLC HMI和工业机器人分别实现收入34.4、44.2、12.0、5.0亿元,同比分别增长12.3%、21.6%、22.2%、36.5%。前三季度自动化业务中的能源、通用区域、先进等SBU增长较快,传统行业订单持续回暖,行业线出海战略有效推进。

新能源车业务发展势头良好。2023年Q1-Q3新能源车业务实现收入52.7亿元,同比增长61.3%。目前公司在新能源车领域的新势力和传统车企客户业务均增长迅速,海外车企项目逐步进入SOP放量阶段。从产品层面来看电驱动总成和电控已成为两大支柱产品,电源类产品正在加速放量。

智慧电梯和轨道交通业务表现稳健。2023年Q1-Q3智慧电梯业务实现收入38.5亿元,同比增长0.6%,其中跨国企业和海外业务稳健增长。2023年Q1-Q3轨道交通业务实现收入3.75亿元,同比增长33.8%

风险提示

(1)制造业新增投资减少:自动化行业受宏观经济影响较大,如果经济出现下行,制造业新增投资减少,则可能对自动化行业需求造成影响,进而影响公司订单和业绩。

(2)新能源车需求不及预期:受到终端燃油车降价的影响,新能源汽车需求量可能不及预期,进而影响公司新能源车业务的增长。

(3)原材料价格上涨压力:大宗商品价格波动,芯片等原材料供应可能存在不确定性,给公司带来较大成本压力,如果原材料价格上涨,可能会导致公司盈利能力下滑。