市场普遍认为,这是英唐智控从传统分销商向半导体IDM企业转型的关键一步。

作者| 火花

编辑| 小白

凭借总拥有成本优势和光互连架构,谷歌的TPU正在把“英伟达是唯一选择”变成“英伟达orTPU二选一”,英伟达也迎来其在AI算力领域的第一位真正重量级竞争对手。

据悉,OpenAI仅凭“威胁购买TPU”,就迫使英伟达在价格上做出让步,使其计算集群的总拥有成本(TCO)下降约30%。

而随着谷歌TPU的大放异彩,MEMS-OCS(光链路交换器件)也被推到聚光灯下。

在谷歌的TPU方案下,AI算力不仅取决于单颗芯片的算力,更取决于成千上万颗TPU互联而成的“超级大脑”的效率。

而传统的电交换网络在规模与功耗上已触及瓶颈,而基于MEMS微镜技术的OCS,能够在极低延迟与功耗下动态重构TPU集群间的物理光路。谷歌也在论文中坦承,OCS是其大规模AI基础设施“不可或缺”的一环。

赛微电子(300456.SZ),国内MEMS-OCS核心供应商,11月中旬以来股价最高上涨超150%;上游光学元件厂商腾景科技(688195.SH),11月中旬以来股价也接近翻番。

随着对MEMS-OCS关注度的持续提升,越来越多的相关标的也被市场挖掘出来,风云君今天要说英唐智控(300131.SZ)就是其中的一家,其股价在谷歌TPU之后也频频异动。

国内唯二MEMS微振镜量产企业

有老铁要问了,英唐智控(300131.SZ)和MEMS-OCS有什么关系呢?

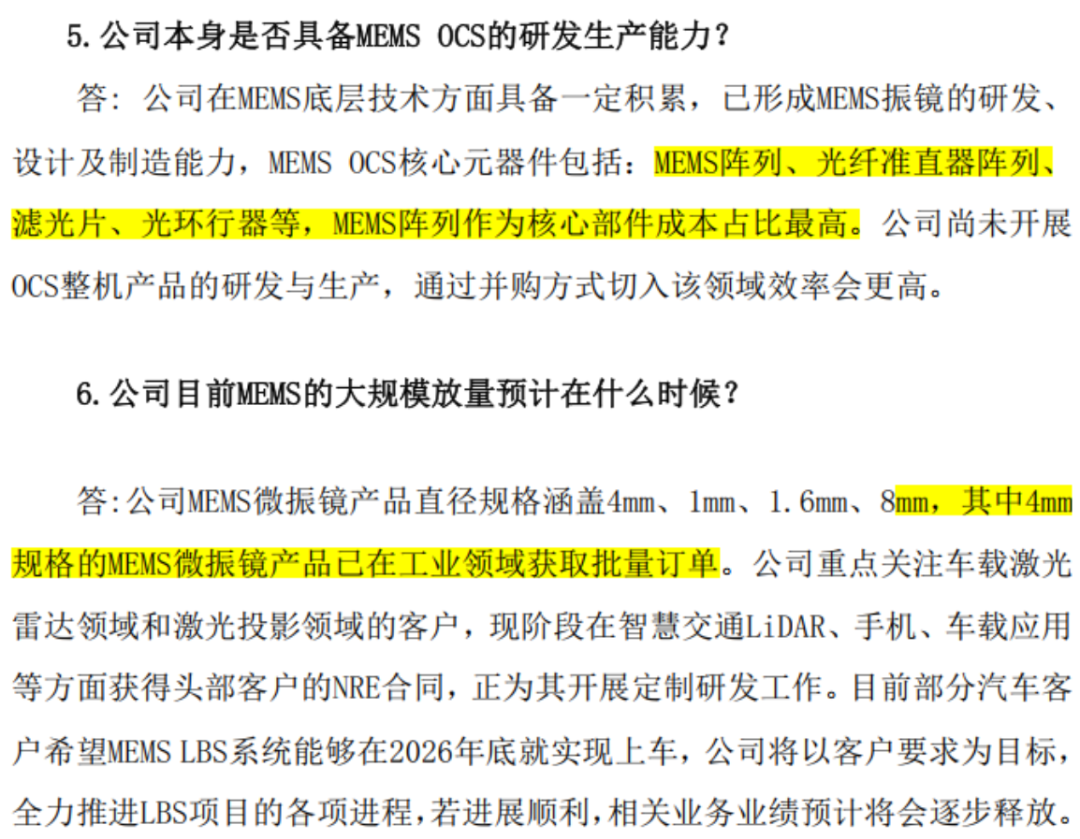

先来看英唐智控在12月11日最新披露的投资者调研记录,在这次调研中机构也特别关注其在MEMS、OCS领域的布局。

(投资者关系活动记录表1211)

先来说MEMS,英唐智控目前在MEMS领域的主要产品是MEMS微振镜。

MEMS微振镜通常是一个尺寸在微米到毫米级的可动镜面,能通过施加电压(静电驱动)或电流(电磁驱动)来控制其偏转角度和频率,从而实现对入射光路的高速、精密扫描或偏转控制。

基于上述技术功能,MEMS微振镜在车载激光雷达、AR-HUD、微投影仪、条形码扫描器、光纤通信等领域都有着广泛应用。

英唐智控自2011年起开始布局HUD及Pico投影仪微振镜研发,2020年量产首代车载激光雷达MEMS产品,其第二代MEMS微振镜采用电磁驱动技术,实现了激光束的水平与垂直双维扫描,在降低体积、功耗及成本方面,优势明显。

(半固态激光雷达工作示意图)

在接受机构调研时,英唐智控表示目前重点关注的也是车载激光雷达和激光投影领域的客户,已在智慧交通LiDAR、手机、车载应用等方面获得头部客户的NRE合同,定制研发工作也正在开展。

和多数同行不同,英唐智控全资子公司英唐微技术拥有6英寸晶圆器件产线,这让其MEMS产品生产更便捷、更有竞争力。其MEMS微振镜直径规格涵盖4mm、1mm、1.6mm、8mm,2025年上半年,4mm规格产品率先在工业领域客户取得批量订单。

此外,英唐智控在MEMS LBS领域也取得一定进展。很多老铁肯定会抱怨,刚讲的知识还没消化,又给我讲新知识。

如今,许多高端车型已能向地面投出迎宾图案或泊车警示,但侧面的投影大多仍是单调的单色光。而MEMS LBS由于身形小巧,可以像徽章一样无缝嵌入车身四周,从任何角度投射出色彩鲜明、细节清晰的投影。不仅提供情绪价值,还能提供车辆状态等实用信息。

(现有高端车型的侧面的投影)

在接受调研时,英唐智控也表示已有部分汽车客户希望MEMS LBS系统能够在2026年底就实现上车。虽然MEMS LBS并非汽车必选配件,但鉴于当下新能源汽车竞争如此激烈,可选项和必选项之间的界限越来越模糊。

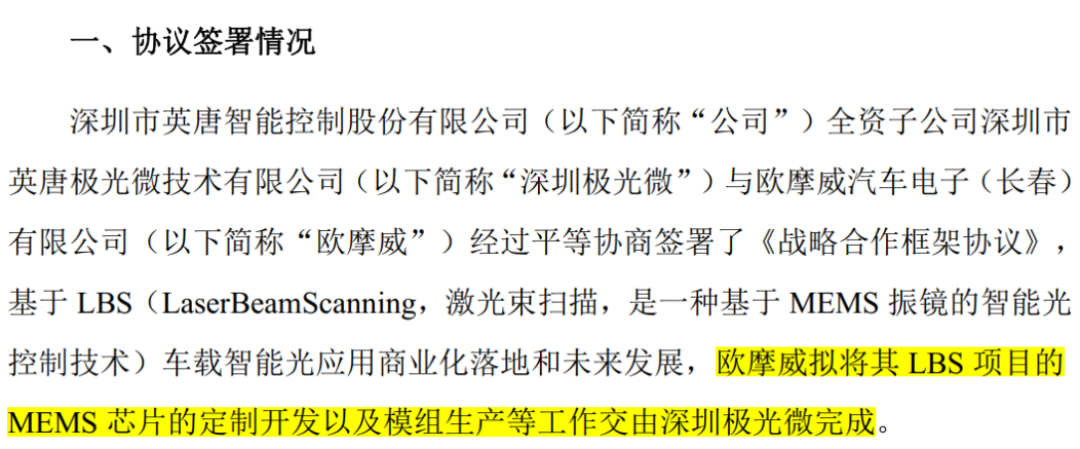

11月20日,英唐智控还公告全资子公司同与欧摩威签署《战略合作框架协议》,欧摩威拟将其LBS项目的MEMS芯片的定制开发以及模组生产等工作交由公司完成。欧摩威由原大陆集团汽车子集团拆分而来,是知名汽车一级供应商。

从已有公开信息来看,赛微电子和英唐智控是目前A股市场唯二两家实现MEMS微振镜量产的企业,不同的是赛微电子还具备了MEMS-OCS的量产能力,而英唐智控目前的优势主要集中在MEMS微振镜领域。

(赛微电子2025年半年报)

MEMS-OCS是一个完整的系统级产品,而MEMS微振镜是其内部实现交换功能的核心芯片级部件。

一个大型的光路交换机内部,通常包含一个由成百上千个微型MEMS振镜组成的二维阵列。通过程序控制这些微镜的精确偏转,可以将任意输入光纤的光束反射到任意指定的输出光纤端口,从而实现海量光路的高速、无阻塞交换。

不过正如英唐智控最近在接受投资者调研时所表达的,虽然公司尚未形成OCS整机产品的研发和生产能力,但正在计划通过并购方式补齐这一短板,且已于11月初披露了相关预案。

最新并购方案拆解:补短板与强协同

按照该预案,英唐智控将通过发行股份及支付现金并募集配套资金的方式取得桂林光隆集成科技有限公司(以下简称“光隆集成”)100.00%股权和上海奥简微电子科技有限公司(以下简称“奥简微电子”)80.00%股权。

01 拟收购光隆集成:打通MEMS-OCS垂直产业链

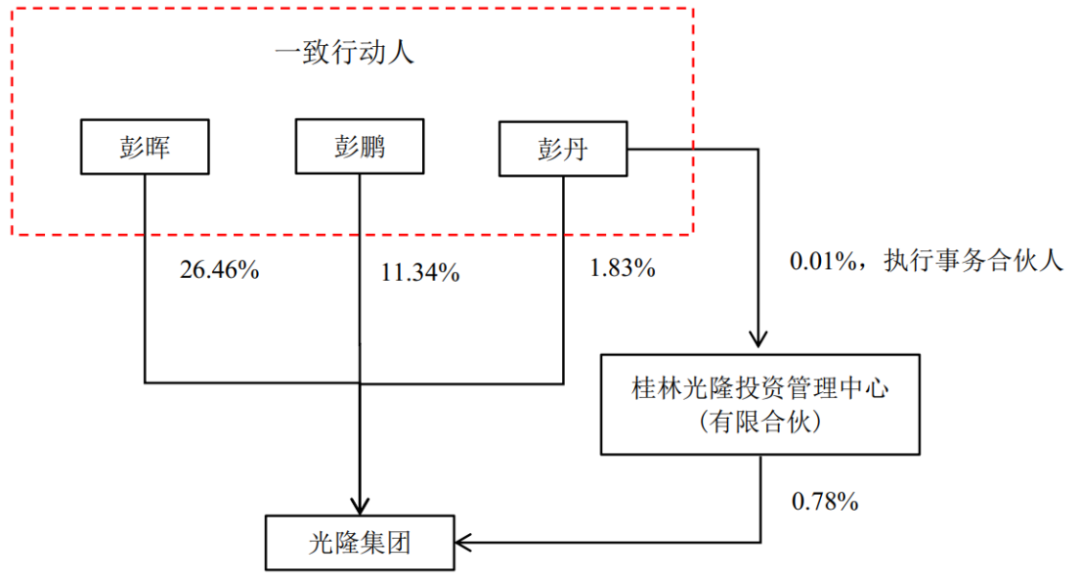

光隆集成于2018年底成立,光隆集团持有其100%股权,实控人是彭晖。公开信息显示,光隆集团曾于2016年5月至2020年3月在新三板挂牌,证券简称光隆光电(837041.NQ),其主营业务同预案披露的光隆集成的主业基本一致。

(来源:交易预案)

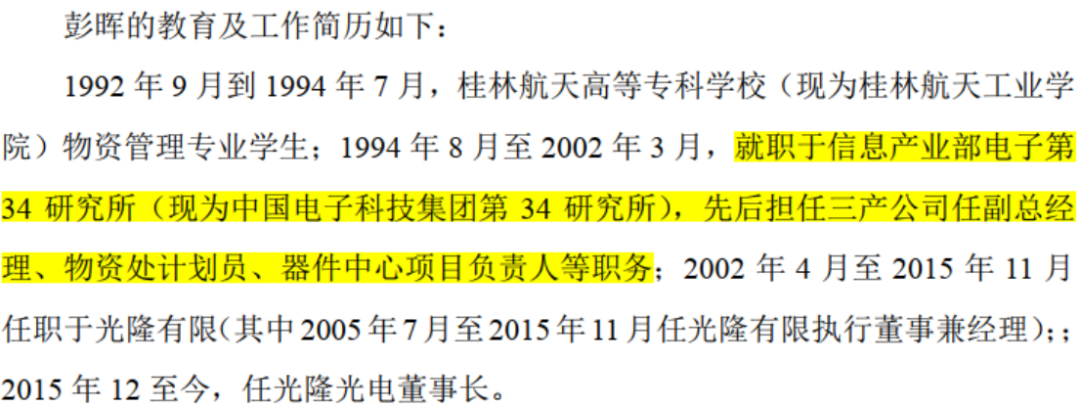

光隆光电当时公开转让书显示,彭晖1994年毕业后在中国电子科技集团任职多年,而后创办光隆集团。英唐智控在接受调研时也表示,光隆集成的核心团队来自桂林的国家级科研院所,核心成员平均具有二十年以上光器件行业经验。

(光隆光电公开转让说明书)

光隆集成的主要产品包括光开关、光保护模块、以及光衰减器、波分复用器、环形器等其他光学器件和OCS光路交换机等,是行业内少数可提供包含OCS在内的全类型光开关产品及全速度等级光开关的企业。

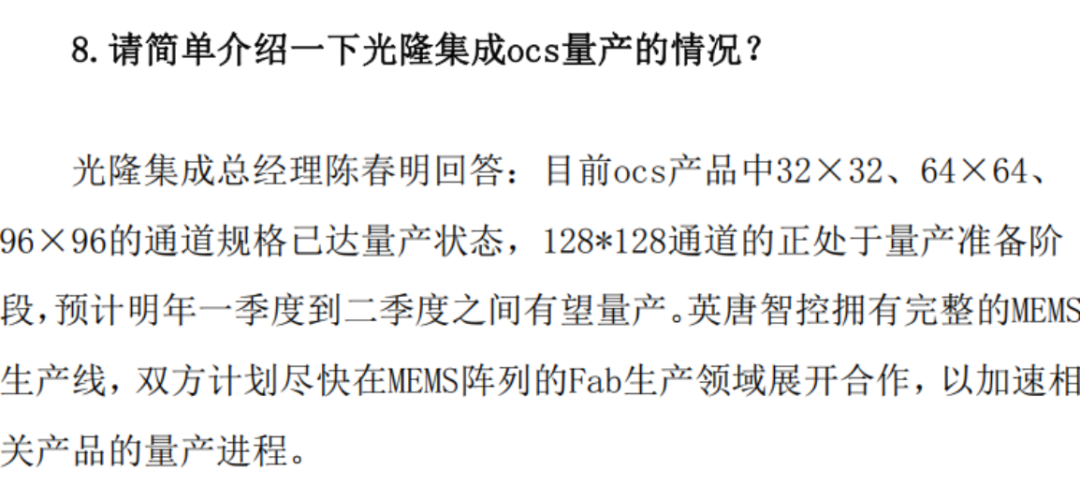

光隆集成目前已经攻克32、64及128通道的OCS核心光模块技术难点,预计2026年可进行市场推广及应用。

(投资者关系活动记录表1126)

MEMS微振镜数量是决定OCS通道数的关键硬件基础,通道数越高,所需微振镜数量越多,对微振镜的一致性、控制精度及阵列集成工艺要求也越高。

这意味着英唐智控与光隆集成的携手,远非简单的业务叠加。两者的结合,实质上是在尝试打通从核心芯片到高端整机的完整垂直产业链。

英唐智控的优势是MEMS微振镜的研发与量产能力,是决定通道数物理上限和基础性能的硬件基石,解决的是“造出高质量镜子”的问题。

光隆集成的优势是其OCS整机的设计、封装、测试及光路系统整合能力,是将数百面独立“镜子”统筹为一台高性能光交换机的关键,解决的是“让所有镜子精准协同工作”的问题。

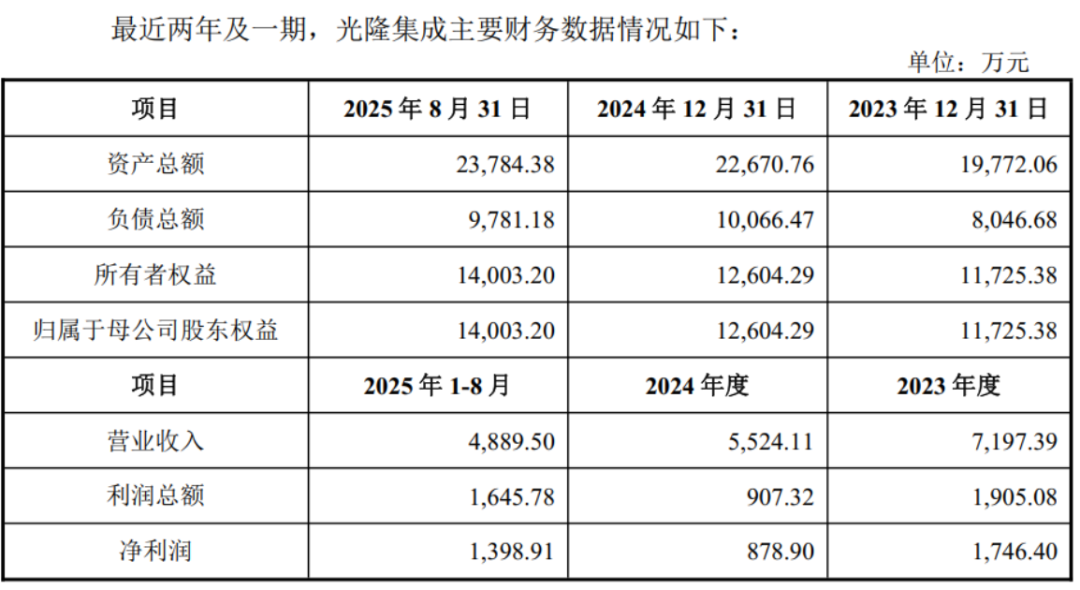

2024年全年,光隆集成总营收5,524.11万,净利润879.9万,今年前8个月,光隆集成总营收4,889.50万,净利润1,398.91万。

(来源:交易预案)

02 拟并购奥简微电子,增强“芯”实力

奥简微电子主要从事高性能模拟芯片的研发、设计与销售,采用Fabless经营模式,主要是电源管理类模拟芯片和信号链类模拟芯片两大品类。国内市场目前模拟芯片国产化率低,约16%左右,国产替代空间广阔。

奥简微电子的核心研发团队曾在国内外知名芯片设计公司任职,并购预案显示其低压差线性稳压芯片经通信领域头部客户长时间严苛测试认证,已实现大批量稳定供货。

奥简微电子近几年营收规模在两三千万左右,基本上实现盈亏平衡。

(来源:交易预案)

值得一提的是,英唐智控在车载显示芯片等领域已有布局,其研发的车载DDIC与TDDI产品已通过客户验证进入准量产阶段,最新版本的TDDI产品预计在2025年底产出工程样品。

首款DDIC、TDDI产品订单主要来自屏幕厂商,目前已交付至国内车企的8.4寸仪表屏项目、海外客户12.3寸的屏幕项目,并获得了境内外多家客户的屏幕项目定点和项目测试订单。

如果并购成功,奥简微电子的电源管理芯片可与之形成互补,提升英唐智控在汽车电子领域的综合竞争力,产品也可借助英唐智控的分销渠道高效触达目标客户。

通过收购光隆集成和奥简微电子,布局MEMS-OCS和模拟芯片两大高景气赛道,放大其在MEMS微振镜和芯片领域竞争优势,英唐智控的战略选择是没问题的。

但同时我们也应该理性认识到,本次收购尚需时日,交易对价尚未确认,未来能否完成存在很大的不确定性,收购成功后也面临业务整合的挑战。

2024年,英唐智控总营收53.46亿,净利润0.6亿,今年前三季度,英唐智控营收41.13亿,净利润0.26亿,虽然营收规模尚可,但由于主要收入仍来自电子元器件分销,毛利率低,盈利能力不算强。

当然,这也是其收购光隆集成和奥简微电子的初衷,市场也普遍将其视为英唐智控从传统分销商向半导体IDM企业转型的关键一步。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究