近年来化妆品行业快速崛起,2015-2020年,我国化妆品的消费规模从2049亿元增长到了3400亿元,复合增长率约为8.81%。虽然疫情对整体经济造成了较大影响,但我国化妆品零售仍保持稳步增长。

根据国家统计局数据显示,2021年1-6月份,全国社会消费品零售总额21.19万亿元,同比增长23%。其中化妆品类零售总额1917亿元,同比增长26.6%。

在悦己消费越来越流行的环境下,化妆品行业具有无限机遇和可能,但上下游产业链却有可能在无形中制约着化妆品制造企业的发展,例如青松股份(300132.SZ)。

最早青松以松节油深加工起家,主要产品是合成樟脑、冰片、香精香料等,应用于医药、香料、日化等化工行业。

2019年4月完成对诺斯贝尔90%股份的并购,增加面膜、护肤品、湿巾等产品的设计、研发与制造业务,主营业务逐步从林产化学产品领域转向化妆品领域。

其中化妆品业务以ODM为主,OEM为辅。简单来说就是代工,主要客户是销售面膜、护肤品、湿巾等产品的国内外化妆品品牌企业。在一定程度上,为松节油深加工业务拓展了客户群。

今年1月25日,青松股份发布业绩预告,预计2021年度归母净利润将亏损8.2-9.2亿元,同比下降277.95%-299.65%,导致证交所火速出具关注函。

亏损的主要原因是主要原材料价格持续上涨,导致毛利下降、影响净利润。上游企业的影响加上营收锐减导致诺斯贝尔业绩下降,当初因收购产生的商誉出现减值迹象,预计对商誉及长期资产计提减值准备8.6-9.6亿。

正所谓成也萧何、败也萧何。诺斯贝尔曾经为青松股份带来营收翻番的好成绩,如今却成为巨亏的导火索。

01

业绩预警

早在三季报出炉的时候,营业收入和归母净利润分别为26.65亿和1.19亿,同比下降3.21%和66.85%,已预示了2021年的业绩不会太乐观。

利润下降的主要原因在于原材料价格持续上涨,导致毛利率不断下降。

前三季度营业成本超过22亿,同比增长11%,超过营业收入增速。叠加产能扩张、用工成本增加以及化妆品新品备案速度减缓等影响,净利率一度降至5%以下,跌到近5年最低点。

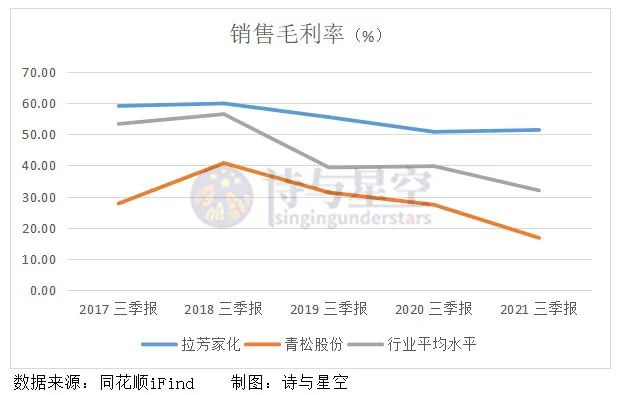

从行业变化来看,化妆品行业整体毛利率呈下降趋势,第三季度平均水平为32%。而青松股份的毛利率从最高点40%降至16.79%,远远低于行业平均水平,与市值差不多的拉芳家化更是无法比较。

如果说三季报业绩下滑主要源自外因,那么业绩预告暴露出的问题更多地源自内因。

02

商誉暴雷潜在影响

青松股份2018年就已开始启动对诺斯贝尔的收购,正是因为看中其与屈臣氏、妮维雅、资生堂、御泥坊、自然堂等众多国内外知名化妆品品牌的合作关系,借助其客户资源、生产设备、管理人员等方面的优势向化妆品下游市场拓展。

收购共花费24.3亿,产生商誉13.66亿,被收购资产的溢价率达到128.41%。诺斯贝尔原股东对此做出业绩承诺,2018年至2020年合计净利润不低于7.28亿。

实际上累计利润完成率为101.66%,可谓精准达标。

故事到这里,往往不会结束。

A股4000多家上市公司中超过一半公司账面存在商誉,其中商誉超10亿的有260多家公司。

但是不能仅看其绝对值,还要与净资产比较,因为净资产是企业资产扣除负债后真正由企业控制和支配的。

因此需要看商誉占净资产的比重达到多少,并且结合收购资产的质量来判断是否存在暴雷风险。

这个比重没有一个固定标准,通常超过30%需要注意了,比例越高,商誉暴雷带来的减值损失对净资产的影响越大。

截止2021年第三季度,全部A股中商誉占净资产比例超过30%的接近200家公司,而青松股份的商誉占净资产的比例达到43%。

另外,结合诺斯贝尔过去拥有的资源优势以及被收购后营收和利润的增长表现来看,这项收购似乎标志着青松股份转型成功。

然而2021年业绩承诺期刚过,诺斯贝尔就出现业绩大幅下滑进而导致商誉出现减值迹象,难免令人想到一个词“盈余管理”,俗称“洗大澡”。

在盈利不佳的年份,对商誉做一次性大清洗是很多上市公司的惯用伎俩,洗澡后轻松上阵,继续重头开始,喜的是上市公司,苦的是小散户们。

假设此次减少商誉8.6亿,那么还剩5.06亿,预计还会发生一次“洗大澡”,届时又将导致净利润大幅减少。

一方面公司进行盈余管理导致业绩暴跌,另一方面投资与收益不成正比,青松股份未来想要翻身还需要些时间。

03

投资与收益不成正比

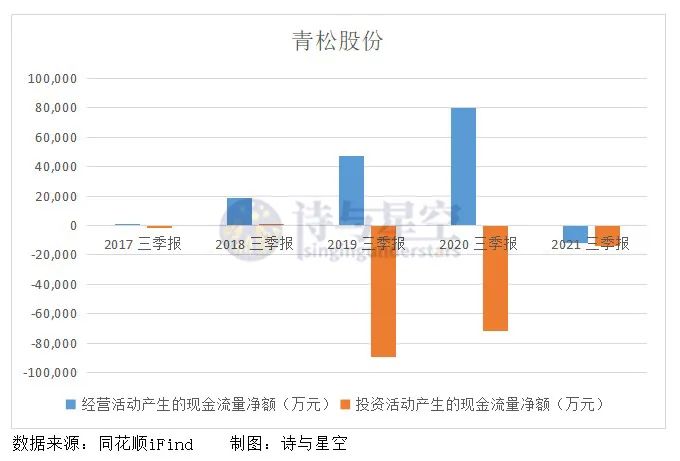

2019年以前,青松股份每年经营活动现金净流入不超过1亿,用于投资扩建生产线的资金也非常有限。并入诺斯贝尔后,拥有了多条化妆品生产线,产能得到极大提升。

甚至还有13组一次性医用口罩生产线和2组KN95生产线,在2020年防控疫情的大环境下实现了整体营收同比增长33%的业绩。

为了进一步深耕化妆品领域,拿下更多国际大牌的代工订单,青松股份继续投资扩产,建设年产5000吨合成樟脑扩建项目及湿巾生产线等。

但从近3年投资和经营活动的现金流情况来看,收益远小于投入。

由于建设项目支出的现金约6亿,多来源于借款,而借款的增加也进一步导致利息费用上升。

目前长、短期借款余额超过10亿,一年内到期的长期借款有2亿,在2021年业绩预告大幅亏损的情况下,资金方面也承受着巨大压力。

04

总结

近年来网红经济、直播平台持续走热,越来越多的美妆达人在社交平台分享化妆品,吸引了大批量的粉丝关注,化妆品消费市场也迎来了强势发展的机会。

也许原材料价格上涨是导致毛利率下降的关键,但在市场消费需求增长的背景下,青松股份需要思考怎样提升营收以抵消材料成本上涨带来的冲击。

为了拓展化妆品业务领域,与诺斯贝尔友好牵手,却只带来短短2年的美好时光,选择在业绩承诺期刚结束就“洗大澡”实在是急不可耐。

作为业界龙头企业,青松股份上市以来首次亏损已经够令人惊讶了,而账面剩余的5亿商誉,未来还将是一颗定时炸弹。