�������ͷ�³����֡�Ƶ�����ѡ�����ɹɼ�һ�ɳ��졭Ԫ�����ʮ�㡣

������ô�Ӵ�ĸ���϶��ٲ��˴Ƽ���˫�������ȵ��ˡ�

�����Ƽ��ڡ�Ͷ���߹�ϵ���¼�����гƴ����������������ҵ�����Ԫ����ģʽ����Ԫ��������������ߡ�

����Ԫ��������������ߣ���NX��������ô�����ɼ�����Ϊ����

�����ӹ�˾�³��ڻ���ƽ̨�ἰԪ����ҵ��ʼ����˾�ɼ۴�8�飬�̶̲���������Ƿ�70%��ֱ��14�飬������20cm�����ո���һ�ȴ������¸ߣ���ֵҲ������վ�ϰ��ڡ�

����

�������������Ƽ��Ⱥ�����������ʵ��ʯīϩ���߷��Ӳ��ϡ�OLED���ȵ���������������ȵ������ɼ��ǵ�So easy��

������˾���ȵ���������������ܸɺ���ҵ��

����01

�������ѡ�����

����������ʾ���Ƽ�������2001�꣬2010���½��ҵ�壬��Ҫ�����ƶ�ͨ����Ƶ��������Ƶ�ṹ�����з������������ۣ��뻪Ϊ��ƻ���������ŵ�ͨ����ҵ��ͷ��ҵ�����ȶ������Ĺ�ϵ�����е��꣬���dz�Ϊ��Ϊ����վ��Ƶ������ս�Ժ�����Ӧ�̣��������������Ϊ���ƹ�Ӧ�̡��ƺš�

������Ȼͷ����ࡰ��������Ƽ���δ��ܶ�5G�����һ�����߳�һ����һ�����������顣��ɼ�ή�Ҳ�����ҵ������������

����������˵����2019��5G����Ԫ�꿪ʼ��5G�������ž��̻�����������5G��վ����㷺���裬��Ƶ������ͷ֮һ�ĴƼ�Ӧ�����ܡ����������ģ���������˾�IJ��棬��˾ҵ��ȴ��Ͷ���߲�����Ŀ��

����

������ҵ��������Ӫ�շ��棬��5G������˳��£���˾������Ӫ����ǿվ��20�����ϡ�

����ֵ��ע����ǣ���˾����5��۷Ǿ�����Ϊ����2021��ǰ�����ȵĿ۷Ǿ�����Ҳ��1.44�ڣ�Ҫ����ͨ�������ʲ����ֶΰѾ��������������������ͷ�ϴ�ñ������֪�������ٶ��ٴ����еķ��ա�

������˾Ӫ�վ���������뻹�ǹ���ڹ�˾�����ijɳ���Ұ�������š�

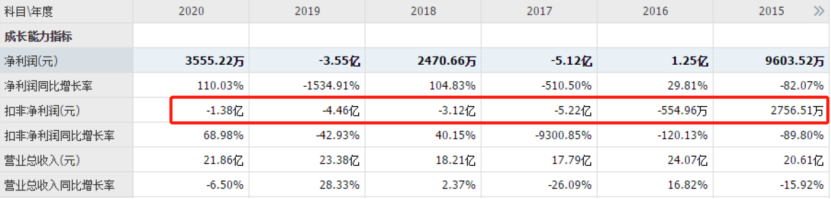

����2010��Ƽ�����ʱ��Ӫҵ����8.63��Ԫ��������2.51��Ԫ��2014�꣬����4G����Ķ��磬�Ƽ�ҵ���ﵽ��ʷ�۷壬Ӫҵ����ﵽ24.5��Ԫ��������5.35��Ԫ����Ϊȫ��������Ƶ�˲�����Ӧ�̡�

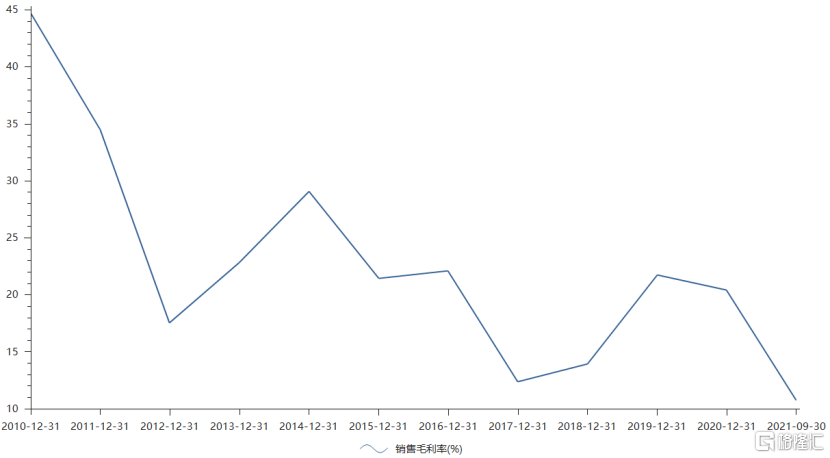

�������Դ�֮�Ƽ��ľ�Ӫ��ʼ������·����Ӫҵ����Ƶ��Ʒ�������������淦����Ӫҵ�����ë���ʲ����½���

����

�����ܴ�Ӱ�죬�Ƽ�ÿ������˽��ƵĴ����ֵ��Ӧ���˿��������ʧ��ռӪҵ����ı���Խ��Խ�ߡ�

�������⣬�Ƽ�ҵ�����ֲ��ѣ�������Ƶ��ҵ�����Ӿ硢��Ʒ���»����ٶȷŻ�����Ӱ��֮�⣬�����������Ϲ����Ҳ��һ����Ҫԭ��

������2014�꿪ʼ���Ƽ���������Ƶ�����ϣ�������չ��Ԫ����Ӫ���Ƽ��ۼƶ���Ͷ��17.5��Ԫ�����й������չ�����3.15��Ԫ���ǹ������չ�����14.34��Ԫ��ͨ����Щ�չ����Ƽ�������ʯīϩ�²�������Դ���߷����²��ϵ�����

����

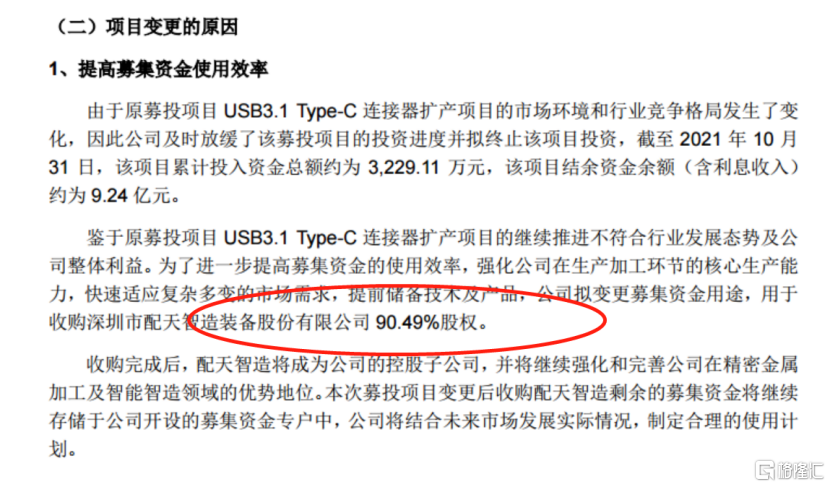

�����̺�������Ϣ���Ƽ�����USB3.1Type-C������������Ŀļ���ʽ���;�������չ��������첿�ֹ�Ȩ����ϼ��չ���������90.49%��Ȩ����Ӧ���չ��ۿ�Ϊ6.01��Ԫ��

����Ƶ���Ķ��������Գ��Ƽ�ǿ�ҵ�����Ұ��

�������Ƽ��Ķ�������Ч�������������⣬��Ԫ��ս��ת�ͳ���ʧ�ܡ�

������һ��2015��5�º���2��Ԫ�չ��Ĺ��ݴ���ʵҵ�����ʲ���ծ����2019��9��ͣ��Ъҵ���Ƽ�������ʧ��ȫ��Ͷ�ʱ��𣬶�������ݴ���ʵҵ�ṩ��0.8��Ԫ��Ҳ�п���������ʧ��

����������Ƽ�����6��Ԫ������ʢ����Դ���������Ĵ�ʢʯī���Լ��ֽ�����1.6��Ԫ���24%��Ȩ���������һ����δʵ��2015-2017���ҵ����ŵĿ�꣬���ݿ������̶��

����������ˣ��Ƽ�����Щ�չ�������Ϊ���տ����ֶβ���λ������������֢�����ݺ���ʱ��Լ������ʢʯī���������һ������Ŀ�ĺ�����Ӧ��Ƽ��ϼ�֧��3.91��Ԫҵ����������þ�δ�ܵ�λ����Ƿʱ����3�����ң���ʢʯī������δ����Լ��ʯī��Ŀ�ҵȨע������ʢʯī���Լ�Ϊ�չ�������51%��Ȩ���Ƽ�Ԥ��֧����0.7��Ԫ�չ�������չ���ֹ�Ƽ�һֱδ���ջ�Ԥ�����

�������Կ������Ƽ���Ԫ��ս��ת�͵�ʧ������һ���Ŵ��˲�����ա�

����02

������ɶ��˲���

��������������ҵ�����Եó��Ľ����ǣ��Ƽ��ľ�Ӫ����ʵ���㲻��ͻ�������ҹ�������֮��һ���ù�˾�������б�Ե����ʵ��Ͷ���߿�����һЩ���Ρ�

�����������ϵ����η�ӳ����Ʊ�ϣ����ǴƼ���2015��һ�ȱ�����51Ԫ֮���۷壬�˺�һֱ�ǻ���8Ԫ��20Ԫ������

�������������ڹɼ�8Ԫ�ؿڣ�����̽��ȴδ���ƣ�ʵΪ��ɶ�֮���ң���Ϊ��ɶ����˲���

����

������2015��ﵽ������5.36��Ԫ���۷�Ƽ�ҵ��������»����۷Ǿ��������2016��-2018����������Ϊ����

������2016�꣬ļ���ʽ���ʣ�����Ƽ���ʼļǮ������

������ʱ�Ķ����г����濴��ȥ��Ȼ�����ƽ��������ܶ�����Ѿ���ʼΪ���ʽ�ȫ���˶��ء����ϡ���

��������ѹ��Ƽ�����һ�ζ����������������ķ��ʡ�

����2016��9�£�����30.63Ԫ/�ɵļ۸Ƽ��������Ͷ�������ʱ�����ӥ���𡢻���δ�����������5�һ����ǹ������в�����1.2�ڹ��¹ɣ�ļ���ʽ����34.5��Ԫ��

��������ʵ����5�һ����г�������Ͷ�⣬����4��ֻ�ǹ��ţ������Ϲ��Ƽ������ɷݵ��Ǻ������ء�������̩�����̿عɵ�7��Ͷ���ߡ�

�����ڶ�������ͬʱ�����д���ͨ�����³ֹ�98.33%������Ͷ������7���ֱ�ǩ���ˡ�����+�껯������6%������+�껯������8%���ı���Э�顣

����զһ�����ⲻ��������ʵծ�

���������ҵ��ǣ���۾��ú��ʱ��г�����������ڣ��ټ�����ҵ���䡢�ɼ��µ��������ɶ���Э��δ���ڵ������Ҫ�����д����ֱ���Э�飬�����������Ϣ��

����

������ɶ���Ȩ�Ѿ�ȫ����Ѻ��ȥ��һ���ɼۼ����µ�����ɶ�������˲���

����03

������������

����ҵ���������������ա���11�³����ڹ�˾����ƽ̨�ϣ����ؾͿ�ʼ��Ԫ��������ϲ䡣

����

�������ڴƼ�11��15�շ���Ͷ���߹�ϵ���¼���У���˾��2021��11��14�ս���26�һ�����λ���У���������Ϊ���չ�˾������˾��֤ȯ��˾������˽ļ������

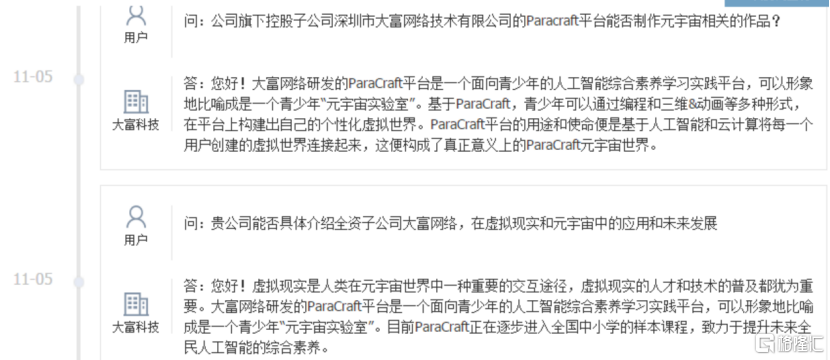

�������м�Ҫ��ʾ���Ƽ���ƪ��̸���ӹ�˾��Ԫ����Ĺ�ϵ����3000�ֵļ�Ҫ��22���ἰԪ���档

�����Ƽ�Χ�ơ�Paracraft���⽨ģ��רҵ�������ݣ�PGC�����û��������ݣ�UGC��������������������˽����������ӹ�˾�����������������ҵ�����Ԫ����ģʽ����Ԫ��������������ߡ������������з���Paracraft��Microsoft��Facebook��Roblox����Ϸ��ƷͬΪԪ����ĸ����Ʒ����Ʒ��ۼ����ܻ�������ȫ�����г��ϵ�����ͬ���Ͳ�Ʒ��

����Paracraft������ɶ�أ���ô��˾˵����������ģ�

����

�������˽⣬ParaCraft��ô�е����ơ��ҵ����硷����߶����ɵĽ�����Ϸ������ֻ�ǹ�˾�á�רҵ���Ĵ���������Σ�����Ϊһ��������������˹������ۺ�����ѧʵ��ƽ̨�������ظ�����ر�������һ�������ꡰԪ����ʵ���ҡ���

����������Ǵ�������˫�������𣿹�˾����Ϸ���ƹ������

�������չ�˾��˵����Paracraft��ƷĿǰ�㷺Ӧ���ڽ�������ͨ��ȫ����Сѧ�����γ̵��ռ���δ�����������������������ͯ���˹�����������Ŀǰ��Paracraft�Ѿ�����ȫ��8��ʡ�ݣ�����300������ѧУ��

�������㲻����Ϸ�������˹����������γ��ܷ��ǡ�����ѧУ�����ô�һ���ʺš�

����04

��������

��������������Ϸ��ƽ̨������Ԫ����Ľ��ͣ��ͳ���Ԫ����ҵ�Ƽ���Ӳ���ʵ����ǿ��

�������ӱ����ҵ�������������������⣬����ֻ�в������ܸ�4���������ɼ����ǵ�ϣ�������䣬����Ĵ�ɶ�����������ɼ����ǵ��ˡ�

�������ǣ����Ӷ����ڲ���֤α�ĺ�������ʽ��ԣʱһ�к��������

�������������桢��Ϣ���кη紵�ݶ�������������ʱ����Щ����ɻ���ͨ��������֧�ŵ�����������

�����������ֻ���ȵ㣬�ѡ�������