沃森生物 (300142.SZ)近期抛出一项重磅收购计划:拟以约19.98亿元资金,收购核心子公司玉溪 沃森生物 技术有限公司(以下简称“玉溪沃森”)13.78%的少数股权。若此次交易顺利完成, 沃森生物 对玉溪沃森的持股比例将提升至 92%左右。于 沃森生物 而言,玉溪沃森并非普通子公司,而是贡献了其九成以上营收的“现金奶牛”。

然而,这笔看似旨在巩固核心业务的收购,自披露以来便陷入多重争议。首先,玉溪沃森在三个月内估值从约188.6亿元降至145亿元。其次,交易结构涉及“内部交易”嫌疑――交易对手汇祥越泰(天津)投资合伙企业(有限合伙)(以下简称“汇祥越泰”)的合伙人中, 沃森生物 自身出资占42.13%,引发对其公允性与透明度的质疑。

证券之星 注意到,此次收购金额相当于今年前三季度净利润的12倍以上,而同期货币资金仅16.81亿元,难以覆盖交易对价。董事范永武对两项相关议案投出弃权票,也反映内部对收购存在分歧。在业绩持续承压下,这笔高额的收购究竟是战略布局?还是增长焦虑下的被动决策?

玉溪沃森贡献九成营收,撑起母公司业绩“生命线”

要理解 沃森生物 为何愿为玉溪沃森的少数股权豪掷近20亿元,首先需看清后者在前者业务版图中的核心地位。

据了解, 沃森生物 成立于2001年,2010年在深交所上市,是专业从事人用疫苗等生物技术药集研发、生产、销售于一体的高科技生物制药企业。

玉溪沃森成立于2005年,经营范围主要为生物制品的研究与开发:疫苗的生产、销售;生物技术咨询服务。主要产品为b型流感嗜血杆菌结合疫苗、A群C群脑膜炎球菌多糖结合疫苗、ACYW135群脑膜炎球菌多糖疫苗、A群C群脑膜炎球菌多糖疫苗、23价肺炎球菌多糖疫苗、13价肺炎球菌多糖结合疫苗和吸附无细胞百白破联合疫苗。

业务层面来看,玉溪沃森是 沃森生物 重要的核心子公司,后者目前共有8个疫苗产品获批生产上市销售,其中有7个产品由玉溪沃森生产。13价肺炎结合疫苗作为核心产品,2025年半年报显示其批签发量达183.83万剂,同比增长6.28%,是 沃森生物 业务的重要支撑。

证券之星 注意到,经营数据更直观地体现了玉溪沃森的“生命线”作用。2024年,玉溪沃森营业收入26.64亿元、净利润2.54亿元;2025年前三季度,其营收和净利润分别为16.82亿元、2.69亿元。对比同期 沃森生物 的整体业绩,其九成以上营收均来自玉溪沃森。截至2025年9月末,玉溪沃森总资产约为69.62亿元,占 沃森生物 总资产的半数以上。

也正因此, 沃森生物 在公告中明确表示,玉溪沃森不仅是公司收入和利润的最主要来源,还是公司国际化业务和新业务拓展的重要支撑,因此受让少数股东股权将进一步增加公司对玉溪沃森的持股比例。若此次股权转让顺利完成, 沃森生物 持有玉溪沃森股权的比例将上升至92%左右。

此次受让少数股东股权,既能进一步提升持股比例、增强控制力与决策效率,也能直接增厚公司经营业绩,看似是围绕核心资产的合理布局。

子公司估值三个月缩水23%,被疑“内部交易”色彩浓厚

尽管 沃森生物 对收购目的给出了明确解释,但交易细节中暴露的问题,却让市场质疑声不断。

根据公告,此次股权受让分为两部分:一是玉溪沃森的少数股东汇祥越泰拟转让其所持有的玉溪沃森11.3043%股权,交易价格约16.39亿元;二是玉溪生物的少数股东 天津蓝沃投资合伙企业 (有限合伙)(以下简称“天津蓝沃”)拟转让其所持有的玉溪沃森2.4793%股权,价格约3.59亿元。按交易总金额计算,此次玉溪沃森估值约145亿元。

但这一估值并非无迹可寻――今年8月, 沃森生物 曾计划以9.38亿元受让 国联硕盈 基金、盈榕基金持有的玉溪沃森4.9733%股权,当时对应的估值约为 188.6亿元。遗憾的是,该交易因其他少数股东异议未能完成工商过户,最终由公司董事长李云春个人接盘。短短三个月时间,玉溪沃森的估值从188.6亿元骤降至145亿元,缩水幅度高达23%,如此大的估值波动,让市场对此次定价的合理性产生了首要疑问。

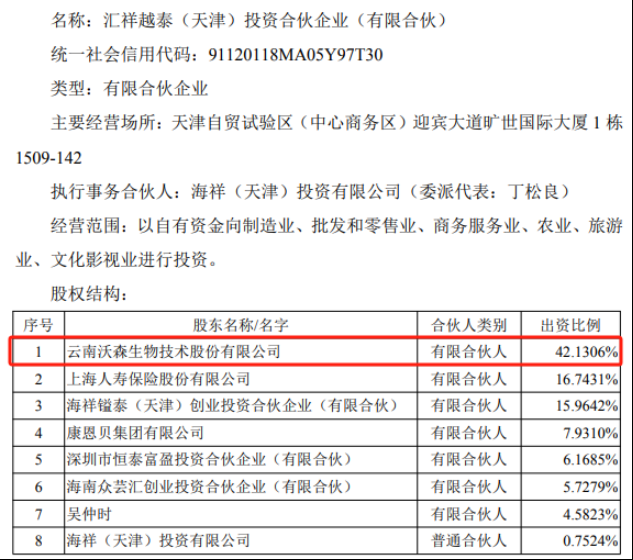

证券之星 注意到,更引发争议的是交易背后的“关联”色彩。股权穿透显示,天津蓝沃的合伙人包括汇祥越嘉(天津)科技合伙企业(有限合伙)与海祥(天津)投资有限公司,其中前者带有陕西国资背景;而汇祥越泰的8名合伙人中, 沃森生物 自身以42.1306%的出资比例成为第一大有限合伙人――作为收购方,同时又是交易对手方之一的主要出资人,这一特殊关系让此次交易被质疑带有“内部交易”性质,公允性与透明度备受拷问。

除了估值与交易结构的争议, 沃森生物 当前的财务状况,也让这笔收购显得“力不从心”。此次收购金额相当于 沃森生物 今年前三季度净利润的12倍以上,是一笔远超短期盈利能力的大额支出。更关键的是,截至2025年三季度末, 沃森生物 的货币资金仅为16.81亿元,较去年同期大幅减少55.32%,无法覆盖近20亿元的交易对价。

从资本配置逻辑来看, 沃森生物 此时花费巨额资金收购已绝对控股(此前持股超 78%)的子公司少数股权,也让市场对其资金使用效率产生疑问。

财务背景董事投弃权票,业绩连续下滑拖累市值

争议之下, 沃森生物 内部对此次收购的态度也出现了明显分歧。

在 沃森生物 审议此次收购的董事会上,《关于受让控股子公司少数股权并与 天津蓝沃投资合伙企业 (有限合伙)签署的议案》与《关于受让控股子公司少数股权并与汇祥越泰(天津)投资合伙企业(有限合伙)签署的议案》虽最终获得通过,但董事范永武对两项议案均投出了弃权票。值得注意的是,范永武拥有会计学、应用经济学专业背景,曾任 中国证监会上市公司监管部 并购监管二处处长, 中信证券 董事总经理、 中信并购基金 总经理(法人代表)、 银河基金 总经理等职务。此次投出弃权票,折射出公司内部对此次交易未达成一致意见。

内部分歧的背后,是 沃森生物 持续承压的业绩现状。财报显示,自2022年创下上市后的营收、净利润高点后,公司业绩便急转直下:2024年营收降至28.21亿元,净利润仅为1.42亿元。2025年前三季度, 沃森生物 业绩颓势仍未扭转:实现营业收入17.19亿元,同比下降19.73%;归母净利润1.63亿元,同比下降36.24%;扣非后净利润7054万元,同比下降68.5%。

业绩下滑的根源,与疫苗行业供需关系的逆转及“内卷”密切相关。以HPV疫苗为例,中国疾控中心数据显示,2024年中国9―45岁女性HPV疫苗首针覆盖率为27.43%,虽与欧美国家约67%的接种率有差距,但核心城市人群接种率已逐渐饱和;供应端则呈现“供过于求”的局面, 智飞生物 (300122.SZ)三季报显示其存货超200亿元, 万泰生物 (603392.SH)、 沃森生物 存货也分别达8.31亿元、5.45亿元。

供需失衡直接引发激烈的价格战。2022年, 沃森生物 二价HPV疫苗“沃泽惠”上市定价329元/支,当年便以246元/支的低价中标;2023年, 万泰生物 将中标价降至116元/支;2024年,价格战进一步升级――3月 万泰生物 中标价降至86元/支,4月再降至63元/支,8月 沃森生物 更是祭出27.5元/支的“奶茶价”中标,彻底刷新二价HPV疫苗的价格底线。

业绩持续下滑也直接反映在公司市值上。2021年8月, 沃森生物 股价曾一度超过95元/股,总市值约1500亿元;而截至12月5日,其总市值仅剩187.3亿元。

在业绩焦虑与行业竞争压力下, 沃森生物 此次豪掷近20亿元加码子公司,究竟是巩固核心业务的战略布局,还是应对增长困境的被动选择?面对子公司估值骤降、内部交易嫌疑与财务压力的多重争议,仍需 沃森生物 向市场给出更清晰的答案。