来源 :九思财经2021-10-08

核心观点:原材料价格上涨传导机制失灵,显示公司较弱的市场地位

秀强股份(300150.SZ)主营业务是以印刷、镀膜、多曲面技术为基础的玻璃深加工,其产品主要应用于空调、冰箱、洗衣机、烤箱、微波炉、烟机、灶具等家用电器,如家电外壳玻璃、厨电板面玻璃等。公司早期涉足薄膜光伏业务和幼教业务,薄膜光伏业务因技术路线原因未能继续,幼教业务于2019年剥离给原控股股东。2021年公司发生控股权转移,目前公司被珠海港股份有限公司控制,属于地方国资控股公司。

秀强股份2021年中期实现营业收入6.51亿元,同比增长21.72%,营业成本5.24亿元,同比增长53.44%,主营业务毛利17.55%,同比下降16.51个百分点,可谓是典型的“增收不增利,越卖越亏损”。毛利率降低的主要原因是营业成本的增加,公司在中报中提到本年利润减少的主要原因是原材料玻璃平均价格较去年同期有50%的增长。

根据公开信息,秀强股份的主营成本分析如下:

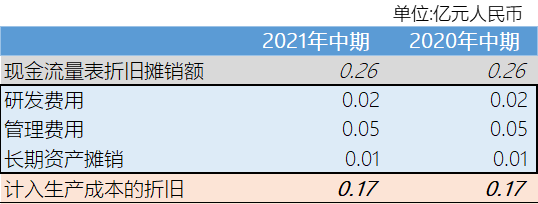

1、折旧摊销。根据现金流量表附表获得折旧摊销总金额,将销售费用、管理费用和研发费用中的折旧摊销扣除,即得到计入生产成本的折旧摊销费用。

生产成本折旧摊销费用计算表

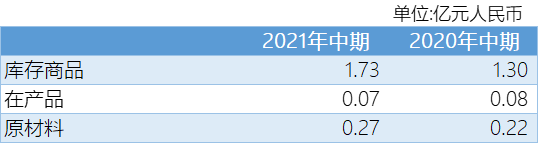

从上表可见秀强股份的折旧总金额以及计入生产成本的折旧金额均无重大变化,再看公司的存货结构:

存货结构

鉴于企业已经披露公司原材料采购价格上涨50%,因此可以认为存货增长部分主要为材料采购成本增加所致,因此存货增加并不多分摊折旧摊销费用,因此0.17亿元全部计入计入主营业务成本。

2、运杂费。2021年新收入准则实施后,与合同直接相关的运杂费计入合同成本,在报表中有销售费用转入营业成本列示,而且不要求调整可比报表,因此两期营业成本和销售费用存在不可比性。2020年中期运杂费用0.41亿元,按照公司披露的2021年中期的销售量较上年同期增长25.48%预计,不考虑运费上涨及销售客户分布变化的情况下,运费约为0.51亿元。

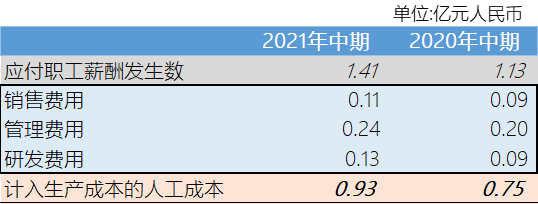

3、人力成本。取应付职工薪酬发生数为本期人工成本总额,扣除销售费用、管理费用和研发费用中人工成本,即可得到生产成本中人工成本。

生产成本中的人工成本计算表

与折旧费用同理,计入生产成本的人工成本全部计入当期主营业务成本。

4、材料成本。为简化分析,将上述三项费用扣除后,其他费用均为材料费用。因此2021年中期材料费用约为3.63亿元,2020年中期材料费用约为2.49亿元,材料费用增长45.61%,低于公司预计的材料价格上涨50%和销量增长25.48%的预期。

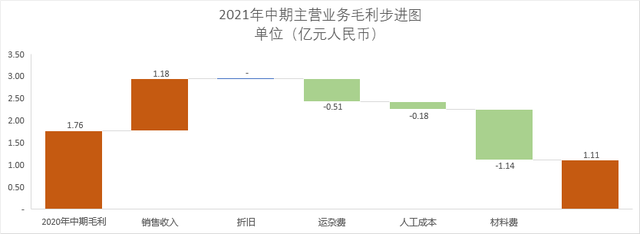

根据上述分析我们可以制作秀强股份2021年中期毛利减少的步进图:

从上图可以看出材料成本上涨和运杂费计入是2021年中期销售毛利减少的主要原因,特别是材料费的增长,直接抵消了销售收入增长带来的正向变动。

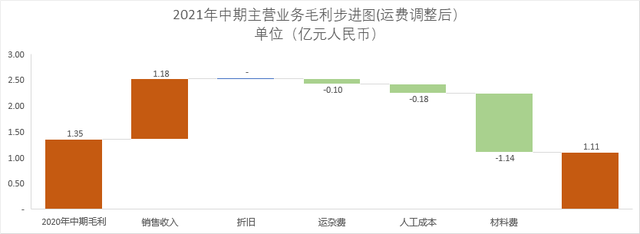

如果将运杂费做追溯调整,则2020年中期毛利为1.35亿元,调整后的步进图如下:

运杂费调整后,毛利同比减少0.24亿元,主要因素为材料和人工费的增长。

查询玻璃期货价格,2019年至2021年价格确实增长较快。2020年上半年的玻璃期货中位数为1,436元/吨,2021年上半年的玻璃期货中位数为2,163.5元/吨,中位数增幅为50.66%。证实材料成本确实增长幅度较大。

原材料价格增长导致秀强股份增收不增利,也从一个侧面显示出公司在行业中的弱势地位,作为玻璃深加工行业,由于材料采购不大(相对于建筑用玻璃),对供应商无话语权,在销售端面对诸如海尔、海信等巨头,产品独特性不足,可替代性强,因此无法将原材料涨价带来的成本压力顺利传导给销售端,直接导致了公司盈利能力的走低,表明公司具有较高的经营风险。