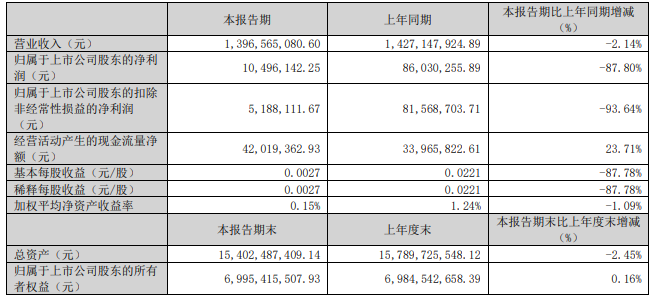

4月26日,风电主轴领域的龙头企业通裕重工发布2023年年报和一季报,报告显示,公司营收和净利润双双下滑,其中归母净利润约2.04亿元,同比减少17.01%,连续3年出现下滑。同时发布的今年一季报显示,公司一季度延续去年第四季度的颓势,归母净利润1049.61万元,同比大降87.80%。行业竞争激烈,价格严重内卷,公司净利润被大幅压缩,实现国资控股的通裕重工需要提高的还有很多。

行业严重内卷,净利连续下滑

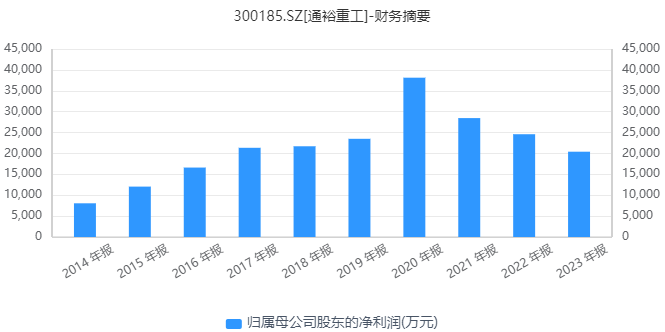

通裕重工年报显示,2023年公司实现营收约58.09亿元,同比减少1.76%;归母净利润约2.04亿元,同比减少17.01%。这是公司连续第三年归母净利润出现下滑,此前的2021年和2022年,公司归母净利润分别下滑25.36%和13.57%。

值得注意的是,公司去年第四季度业绩大跌,拖累全年业绩下滑。公司2023年前三季度实现营业收入43.86亿元,同比增长0.58%;归母净利润2.51亿元,同比增长45.78%。而第四季度营收14,23亿元,归母净利润亏损4667.29万元。

通裕重工成立于2002年,于2011年在深交所创业板上市,公司总部位于山东省德州市,实控人为珠海市国资委,所属行业为风电设备。

公司系国有控股上市公司、国家高新技术企业,长期从事大型锻件、铸件、结构件及硬质合金等功能材料的研发、制造及销售,现已形成集“冶炼/电渣重熔、铸造/锻造/焊接、热处理、机加工、大型成套设备设计制造、涂装”于一体的完整制造链条,可为能源电力(含风电、水电、火电、核电)、石化、船舶、海工装备、冶金、航空航天、矿山、水泥、造纸等行业提供大型高端装备的核心部件。公司是大型铸锻件行业风电、模具、核电领域的行业龙头。

相关数据显示,2023年风电行业仍处于高增长阶段。2023年全球风电新增装机容量为118GW,同比增长 36%。2023 年,我国新增装机14187台,容量7937万千瓦,同比增长59.3%。

与风电市场广阔发展前景并存的,是风电产品日趋激烈的市场竞争,尤其是2023年下半年以来,风电行业进入激烈的价格竞争阶段,通裕重工表示,公司下游客户的风电整机中标价格整体下降,尤其是陆上风电中标价下降较大,进而导致公司所在的风电零部件供应环节的价格下降以及利润空间的压缩。未来,风电零部件供应商从产品的成本、价格、质量到交货期、客户维护等全方位的竞争态势将日益严峻。

境外收入降近一成,风电主轴毛利下滑

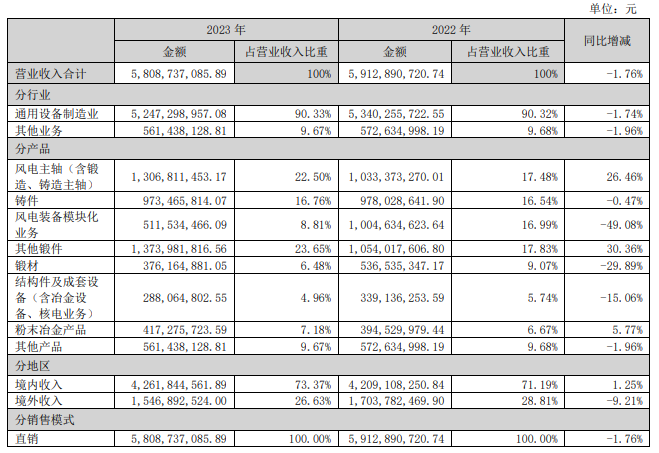

从产品来看,风电主轴2023年营收13.07亿元,同比增长26.46%,占营收比重由17.48%上升到22.50%,作为公司的主打产品继续增强。其他锻件营收13.74亿元,同比大涨30.36%,占营收的比重增加到23.65%。另外,铸件营收9.73亿元,同比小幅下滑。风电装备模块化业务营收5.12亿元,同比下滑49.08%,营收占比也下滑到8.81%。

从地区来看,境内收入42.62亿元,同比小幅上涨,占营收比重增加到73.37%。而境外收入则同比下滑9.21%,占营收比重降到26.63%。

从毛利率来看,公司2023年综合销售毛利率达到17.28%,同比上涨9.73%,但是仍然不及2021年的水平。整体来看,公司毛利率近年来呈现下滑趋势。

从主营产品来看,公司风电主轴产品毛利率21.40%,同比下滑0.41%;铸件毛利率16.44%,同比下滑0.25%;结构件及成套设备毛利率11.52%,同比下滑3.61%。从地区来看,公司境外销售收入虽然下滑,但是营业成本也大幅缩减17.51%,这使得毛利率增长了8.22%。

从产销量来看,公司通用设备制造业生产量和销售量分别达到68.75万吨、67.20万吨,同比均小幅增长。同时,产品的库存量达到10.17万吨,同比增长18.02%。

与此同时,公司销售费用也大幅增加。公司2023年销售费用达到5359.53万元,同比大增33.97%,主要是销售检测费用增加所致。另外,管理费用达到1.92亿元,同比增长9.22%。

研发方面,公司仍然加大投入,2023年研发费用达到1.85亿元,同比大涨21.50元。

一季度净利同比大降87.80%

同时,通裕重工还发布了今年一季报,业绩延续2023年第四季度的颓势。报告显示,一季度实现营收13.97亿元,同比下降2.14%,实现归母净利润1049.61万元,同比下降87.80%,扣非净利润518.81万元,同比减少93.64%。

公司表示,报告期内,受风电整机市场低价竞争加剧影响的传导,公司主要产品风电主轴(含铸造)、铸件等风电类产品收入同比降幅较大,虽然风电装备模块化业务收入较去年同期有较大幅度的增长,但毛利率相对较低,导致报告期内净利润同比有较大幅度下降。

报告期内,为积极应对当前白热化的市场竞争态势,通裕重工对现有营销体系进行整合,成立了航空航天事业部、铸钢事业部、海外事业部、新能源事业部、锻件事业部、海工事业部、核装备事业部等七大事业部,分别锚定不同产品、不同领域,统筹相关业务的开展。

一季度,公司销售毛利率为11.56%,同比下降7.50个百分点。另外,销售费用约为1021万元,管理费用约为4166万元,财务费用约为3802万元。公司研发费用总额为2842万元,研发费用占营业收入的比重为2.03%,同比下降1.26个百分点。

当前,通裕重工面临较大的竞争压力,且现金流也有些吃紧。2023年,公司经营活动产生的现金流量净额为-1.33亿元,主要是部分风电客户回款周期拉长及购买材料支付现金增加所致。另外,投资活动产生的现金流量净额-5.53亿元。

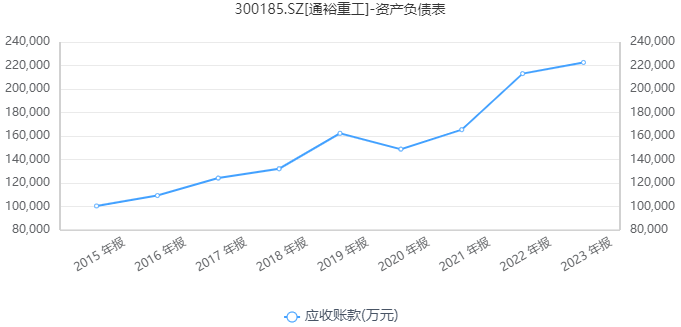

近年来,公司应收账款也呈现持续增加趋势,2023年应收账款为22.26亿元,占总资产比例增加到14.10%。

值得注意的是,2020年8月,通裕重工完成实控人变更,珠海港控股集团有限公司成为控股股东,珠海市国资委成为实控人,国资控股一度成为通裕重工的重大利好,然而,过去的3年里,通裕重工业绩不进反退,持续下滑。如何将国资优势最大限度发挥出来,让公司重新焕发活力,将是通裕重工接下来的重点任务。

二级市场上,截至4月26日收盘,通裕重工股价2.25元/股,总市值87.68亿元。