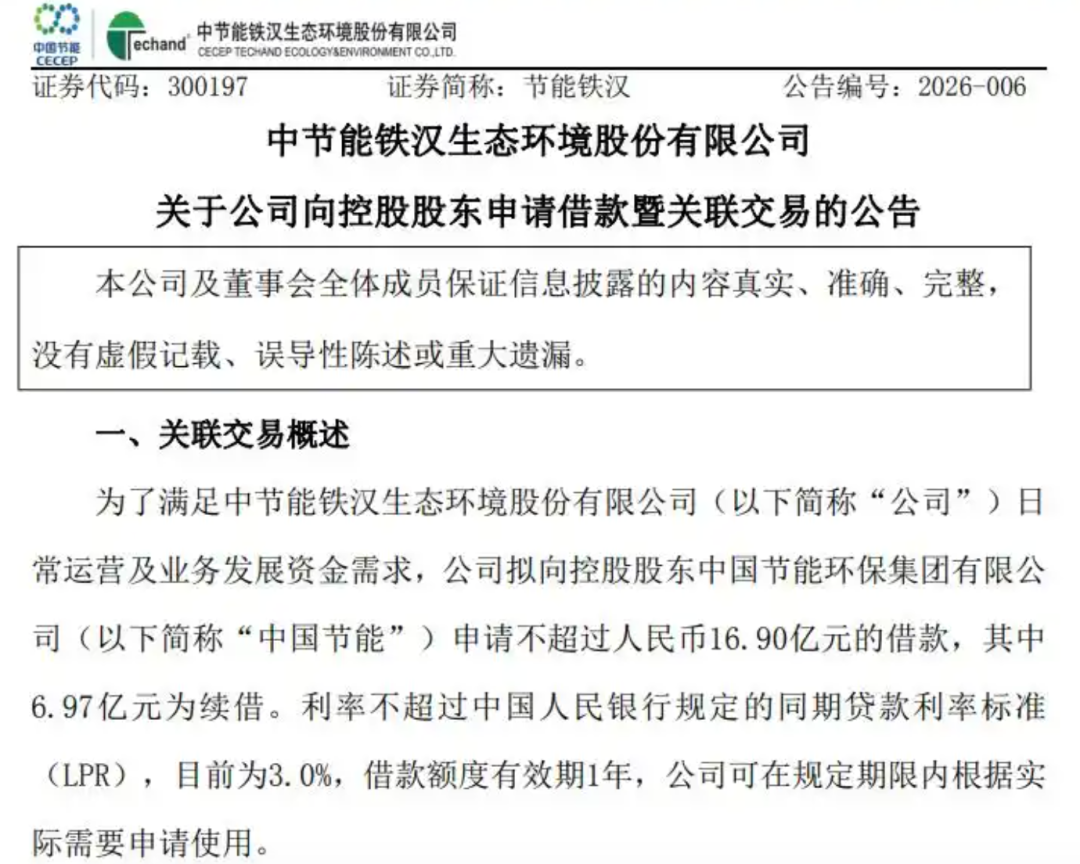

2月13日,节能铁汉公告,公司拟向控股股东中国节能环保集团有限公司(以下简称“中节能”)申请不超过16.90亿元的借款,其中6.97亿元为续借。

公告介绍,公司申请借款是为满足公司日常运营及业务发展资金需求。

为什么节能铁汉要向控股公司借入这么大一笔款项?背后原因离不开公司近年来持续面临的经营业绩压力、应收账款问题和资金周转困境等等。

五年累计亏损逼近70亿

节能铁汉业绩承压明显

作为国内生态修复与水环境治理龙头企业之一,节能铁汉的核心主营业务覆盖生态修复、生态环保、生态景观、生态科技四大板块。

只不过,自中节能成为公司控股股东以来,其经营压力显著加大,在营收、利润、资产负债等方面均呈现紧张态势。

营收整体下滑:根据历年财报显示,2021年至2024年,公司营收分别为26.63亿元(-36.78%)、27.90亿元(+4.77%)、14.18亿元(-49.17%)和10.46亿元(-26.23%)。截至2025年三季度,营收仅实现6.06亿元,同比下降37.09%

亏损逐年扩大:2021年至2025年,节能铁汉归属于上市公司股东的净利润均出现巨额亏损,各年度亏损额分别为3.54亿元(-701.90%)、8.66亿元(-144.70%)、14.83亿元(-71.20%)、25.96(-75.085)亿元和16.97-22.62亿元(预亏),五年累计亏损规模已接近70亿元。

资产负债率高:截至2025年三季度,节能铁汉总资产258.32亿,总负债235.62亿,资产负债率达91.21%,财务杠杆高、偿债压力大。尽管当期经营现金流净额为4648.86万元,但在百亿负债规模面前,无异于杯水车薪。

应收账款高企:公开信息显示,截至2024年末,公司应收账款达24.14亿元,同时公司在2024年度计提了高达5.94亿元的应收账款坏账准备。2025年度业绩预告中也提到,受历史老项目部分客户现金流紧张、未能按期支付工程款项的影响,公司仍需对相应的应收账款、合同资产计提减值准备,这意味着回款难题仍将持续困扰公司。

更令人忧心的是,公司的回款问题不仅来自存量应收账款,更体现在动辄数十亿元的巨额欠款追索上,典型如2025年披露的“节能铁汉追讨钟山开建29亿欠款事件”。

基于上述种种情况,使得节能铁汉不得不再次向控股股东中节能伸手求援。

16.9亿元借款背后:

“止血”求生存,“造血”谋发展

对于这笔16.9亿元的借款,节能铁汉在公告将借款理由归结为“日常运营及业务发展资金需求”。

这看似套话,实则包含两个层面的诉求:一是“活下去”,二是“谋发展”。

“活下去”靠的是清欠清收。无论是2025年发起29亿元的巨额仲裁,还是2026年提到的“聚焦PPP项目处置、结算确权与现金回笼,化解存量债权风险”等,本质上都是同一件事:将账面上的应收账款变成真正的现金流入。

只有当这些被长期占用的资金得以释放,公司才能从“借新还旧”的循环中挣脱出来,获得喘息的空间。

像追讨29亿巨款的规模,几乎相当于节能铁汉2024年营收的三倍,涉及的工程项目最早可追溯至2014年。尽管仲裁庭已于2025年5月作出裁决,要求贵州钟山开发建设有限公司分期支付上述款项,但截至公告日,被申请人尚未履行完毕。

当仲裁裁决都无法换来真金白银的回款时,企业的现金流困境可想而知。

“谋发展”则需要新订单、新项目来“造血”。事实上,依托控股股东的央企资源与资金实力,节能铁汉正在积极争取优质订单。

回顾2025年至今,公司在市场拓展方面已释放出多个积极信号:

今年1月,节能铁汉中标深圳市前海建设工程管理中心有限公司采购的“大南山观景点改造工程施工”项目,中标金额959.98万元。

同年1月,中节能铁汉中标的三亚国际免税城一期二号地酒店园林景观工程(一标段),进入实质性施工阶段。该项目中标金额6552.72万元。

中节能铁汉所属铁汉生态建设有限公司连中两标,分别为甘肃省庆阳市巴家咀水库饮用水水源地(西峰区境内)规范化建设与保护工程项目、江西省抚州市南城县工业园区污水处理设施建设项目(一标段)EPC+O总承包,中标金额合计0.74亿元。

中节能铁汉所属铁汉建设成功中标铜川市新区绿色智能快超充电桩建设项目EPC总承包项目,中标价格2.12亿元。

中节能铁汉中标河南信阳市中心城区道路照明设施能源费用托管服务项目,中标价格2078万元。

这些中标项目虽然单个体量不大,但释放出的信号却不容忽视:

在控股股东的资源加持下,公司正在努力拓展新订单、布局新赛道,力图在困境中打开“第二增长曲线”。

结语

然而,从项目中标到利润兑现,中间仍有漫长路要走。

如果依然延续过去“垫资施工、长期回款”的老路,即便拿到更多订单,也只是在扩大风险敞口。

真正的“造血”,不仅仅是拿到项目,更是要确保项目能盈利、能回款、能贡献正向现金流。

2026年,对于节能铁汉而言,真正的考验才刚刚开始。