来源 :财经头条2023-07-19

过去3年,尤其在疫情最肆虐的时候,A股的医疗设备、医药企业股价翻多少倍都不是什么新鲜事,某些医药龙头股更是业绩、股价直接颠覆认知,疯狂到了令人发指的地步。然而,仍然有一些低调的医疗设备企业,明明业绩、利润都不错,却不被看好,甚至市值和股价都被严重低估,这其中就有理邦仪器。

在2023年一季度公布财报的A股医疗设备公司中,12家一季度营收超过5亿元,而理邦仪器则是利润增速最高的企业,业绩直接秒杀医药龙头迈瑞。2023年一季度,理邦仪器营收6.4亿元,同比增长64.21%;实现归母净利润1.4亿元,同比增长183.36%,利润增长近2倍。看似发展很不错,而且还是在没有任何风口的环境下,业绩和利润都显示出良好的增长势头,可偏偏市值只有87.72亿元,与那些动辄千亿的医疗企业相比,可谓是“小而美”。

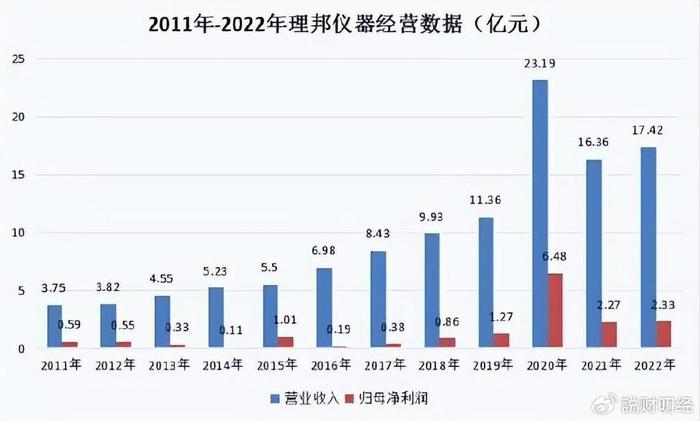

同属医疗器械的两家龙头上市公司,截至6月30日,理邦仪器市值仅为87.72亿元,与行业第一2000亿的距离可谓差距巨大。看来业务“贪多”、产品不够鲜明,反而不是什么好事。不过,自上市以来营收从2011年的3.75亿增长到2018年的9.93亿,每年20%的增速显示了不俗的劲头。无论是从短期业绩,还是长期收入来看,理邦仪器的未来或许都是值得看好的,随着业绩持续拉升,估值有望进一步上升,产品决定市场,研发决定业绩,两者结合,就是其最被看好的部分。

理邦仪器都有哪些产品,销量如何?

理邦仪器的主营产品大多集中在医疗器械行业刚需的领域,在病人监护、妇幼保健和心电诊断等领域都具有绝度的统治地位,份额牢牢占据医疗器械的领先地位。尽管过去12年,理邦仪器和迈瑞之间发生过多次冲突和矛盾,甚至一度对簿公堂,但理邦仪器的营收和业绩增速始终保持在一个比较稳定的范围,甚至颇有后发制人、更加稳健的爆发趋势。

产品上几乎是医院、各大医疗机构的主要输出厂家,技术和创新能力都属于顶尖,多个领域掌握核心技术,总有超越市场需求的新产品推出,综合竞争力毋庸置疑。但在销售上,不得不说,理邦仪器比较势弱,销售端费用较高,且渠道不够理想。历年的销售费用率在20%以上,相当于和利润、研发的投入对等,无论是销售渠道和销售效率,都显得体量小而销售费用率高,完全在同行中处于劣势。

重研发,长期投入保持在同行前列

不难看出,某些善于抄袭、喜欢“拿来主义”的医药企业,尽管会有一段时间的业绩爆发、股价大涨,但如果在研发上缺少投入,或者自主创新不够,仍然会被“打回原形”,最终淹没在汹涌的同质化浪潮中。与这些缺乏创新、无法自主研发的同行不同,理邦仪器的草创团队、公司核心均出自技术内行,历年的研发投入都保持在21%以上,几乎把每年的净利润收入都投入在研发上,成为在同行核心竞争中绝对拿得出手的优势所在。

从2015年至今,理邦仪器的研发投入在同行规模中只仅次于迈瑞医疗和鱼跃医疗,即使在医疗设备行业,也只比楚天科技略低。因为公司重研发、敢于投入,2022年业绩和利润都获得爆发式增长,2023年一季度更是实现了大幅度跨越的转变,随着近期已有8款产品处于开发中,一旦成功上市,销售渠道获得改善,未来产品显示出竞争力优势,扩大品牌影响力,具备很大的发展潜力,也是外界公认的事实。

结语:理邦仪器只要能保持不断的研发出新品,以当前自主创新的势头,未来领跑行业的地位也会彰显,强大的技术积累和广阔的市场布局,都是估值提高、业绩腾飞的重要因素。不为人知的是,外界只看到理邦仪器与迈瑞医疗这样的巨头相比,显得没那么出色,却忽视了其18家子公司、全球4个研发中心的实力。当初靠3个人起步的创始团队,有人离开,有人坚持,资本趁机入局,助推理邦仪器驶入快速扩张的赛道,市值严重被低估,靠产品爆款大卖起飞,或许为时已不远,这应该是可以展望的未来。