眼下的欣旺达,颇有烈火烹油、鲜花着锦之盛。但谁能保证这场巨亏之下的资本盛筵,不会转眼化作瞬息繁华、水月镜花?

1966年到1968年间,国内先后诞生了三位未来的新能源大佬。

一位是1966年出生的前“中国首富”、比亚迪创始人王传福,一位是1968年出生的“香港首富”、宁德时代创始人曾毓群,而这最后一位则是在他们二人之间,于1967年出生的“茂名首富”、欣旺达创始人王明旺。

※欣旺达创始人王明旺

说起王明旺的名字,或许没有前面两位那么如雷贯耳。但提起欣旺达,储能行业的许多人都不会陌生。即便了解不深,近来也应不少刷到与之相关的新闻。

自7月份公开发布一系列公告,宣布将分拆旗下欣旺达动力科技股份有限公司(以下简称“欣旺达动力”)至创业板上市,欣旺达又于上月中旬传出已同中信证券签署上市辅导协议,正式启动IPO进程。

也就是说,欣旺达的消费类锂电业务、动力电池业务两大板块将各自独立。

而在过去的几年间,欣旺达在动力电池市场一路节节攀升,在国内装车量位列第六名的同时,也已闯入全球动力电池市场前十名。

在今年6月的最新一轮融资中,欣旺达动力的估值已达到355.6亿元,甚至要高于母公司欣旺达的市值水平。

如果此次IPO顺利闯关,对欣旺达和其背后的资本而言无疑于一场饕餮盛宴。

然而,在鲜花着锦的另一面,欣旺达动力不仅没能为母公司赚得盆满钵满,还以累年亏损严重拖累了欣旺达的自身业绩。

动力电池业务于今日的欣旺达而言,究竟是“聚宝盆”还是“放血槽”?茂名首富的分拆“阳谋”又在作何打算?

一把火“烧”出欣旺达

许多不太熟悉欣旺达的人,会对初登各大动力电池Top10榜单不久的欣旺达冠以后来居上的“锂电池新贵”之名。

然而,几乎伴随国内锂电池行业兴起而诞生的欣旺达,论资历也可以算得上是锂电行业的“活化石”。

1991年,索尼公司推出了以钴酸锂为正极、碳材料为负极的锂离子电池,尽管当时的能量密度只有80Wh/kg,却是锂电池第一次实现商业化应用,并获得巨大成功。

次年,邓小平著名的“南巡讲话”激烈了国内无数有志青年下海创业,其中就包括在深圳打工的茂名穷小子王明旺。已在公司做到销冠的王明旺,与几个朋友合办了一家生产模具的“小作坊”。然而很快,他的初次创业就因合伙人之间的矛盾而以失败告终。

九十年代,索尼作为锂电池的主要倡导者,也是消费电池领域的龙头供应商。

但在1995年,一场严重的工厂大火烧毁了索尼100万块电池库存,造成了严重的电池供应短缺,连带相关消费电子产品价格成倍增长,也让当时已经两次创业失败的王明旺嗅到了商机。

凭借第二次创业积攒下的手机电池生产经验、工厂和设备,王明旺通过多方渠道联系到一个电池材料供应商,用几乎全部积蓄买下了所有电池材料,组装后售卖给索尼公司。这笔不菲的收入,让王明旺尝到了电池生意的甜头,也为两年后欣旺达成立攒下了“第一桶金”。

※欣旺达现任董事长王威

1997年,三十岁的王明旺毅然决定拉上弟弟王威开始人生的第三次创业,创立深圳市欣旺达电子有限公司,也让江湖上从此有了茂名“王氏兄弟”的名号。

欣旺达的一路成功,颇有些“时也,命也”的传奇色彩。

公司成立早期,恰逢康佳集团准备进军手机市场。彼时还名不见经传的王明旺主动登门拜访,摆着胸脯建议对方“试试吧,反正也不吃亏”,并成功打动了对方,从此跻身康佳供应链,后又相继与飞利浦、海尔、联想、ATL等一众大企业达成合作。

2011年对欣旺达而言是丰收的一年,公司借道ATL拿下苹果iPhone3和iPod 20%的电池订单,并于同年成功上市科创版,风光一时无两。

尽管在iphone4时代,欣旺达惨遭苹果“抛弃”,当年利润跌幅一度达到13%。却也成功搭上了小米、中兴、华为等国产手机厂商强势崛起的快车,逐步登上全球消费类锂电池行业的龙头高位,手机电池业务全球占有率达30%,并至今仍在这些大客户的供应商中仍保有一席之地。

而反观当年替代欣旺达“上位”的德赛电池,却常年无法摆脱对苹果的严重依赖,多元化转型的步伐非常缓慢。

不过,当王氏兄弟率领全球3C类消费电池龙头,杀入残酷死斗的动力电池“大红海”,欣旺达却似乎并未能够再得命运的垂青。

“聚宝盆”还是“放血槽”

对总体发展战略相对保守的欣旺达而言,进军动力电池堪称王明旺兄弟在取得消费类电池成功后的二次创业。

早在2008年,欣旺达就已在动力电池领域有所布局,并于2014年成立子公司欣旺达电动汽车电池有限公司(后更名为欣旺达动力科技股份有限公司),专门开展动力电池业务。

如果仅以盈利情况评判欣旺达动力电池业务的成败,或许并不妥当。近些年,欣旺达的动力电池业务可谓发展神速。

2021年,欣旺达的动力电池业务营收占比还仅有7.85%,但到2022年,这一比例迅速增至24.32%,欣旺达动力也已在动力电池赛道闯出了一定的名堂。

根据中国汽车动力电池产业创新联盟发布的2023年上半年国内动力电池装车量数据及排行榜,欣旺达上半年动力电池装车量达到3.74GWh,市场占有率2.46%,位列全国第六名。

※图表:2023年1-6月国内动力电池装车量数据及排行

来源:中国汽车动力电池产业创新联盟

参考2022年,欣旺达动力以7.73GWh的装车量与2.62%的市场占有率位列全国第五、全球第十,国内三元电池装车量前三。

考虑到在2021年以前,欣旺达都还未能进入国内动力电池装车量前十行列,直到2021年才以2.06GWh的国内装车量位列全国第十名,其今日的行业站位已相当稳定。

然而,从业绩表现来看,伴随动力电池业务的不断扩张,欣旺达动力营收规模增长迅速,却已连续多年净利润亏损。

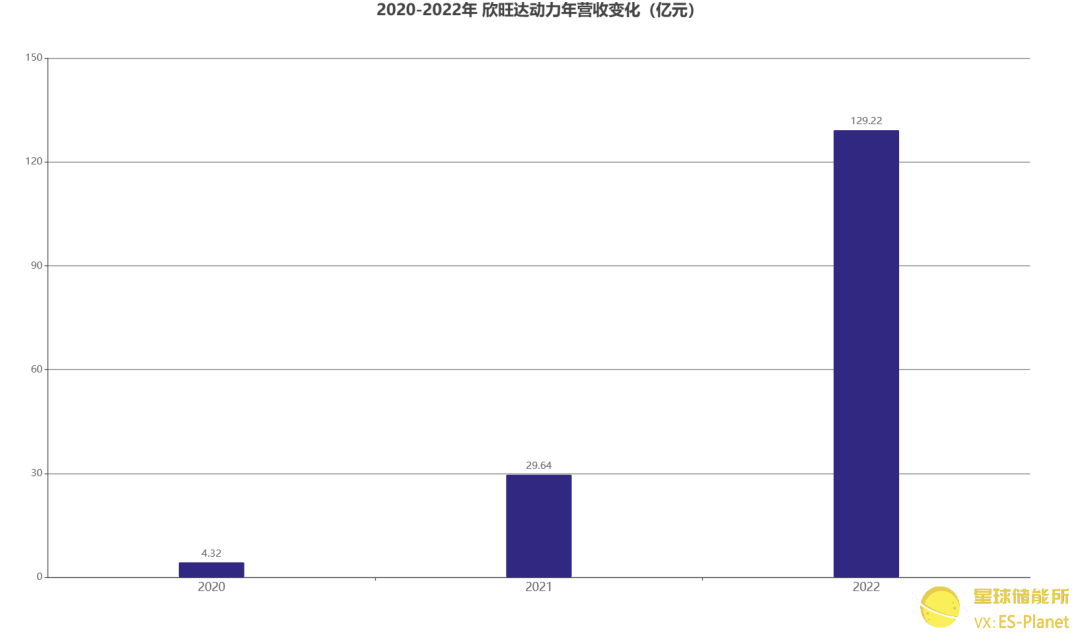

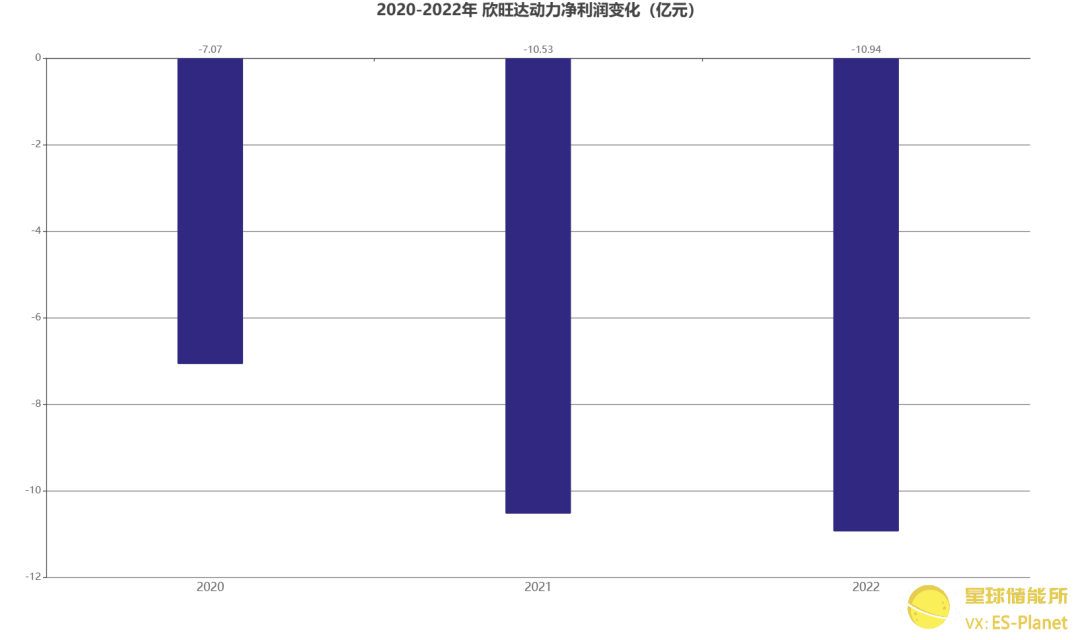

※图表:欣旺达动力年营收及净利润变化

来源:星球储能所

2020年-2022年,欣旺达动力营收分别为4.32亿元、29.64亿元、129.22亿元,净利润却分别为-7.07亿元、-10.53亿元、-10.94亿元,三年亏损合计28.54亿元。

欣旺达动力也并非完全被命运所抛弃。

近年来,越来越多整车厂试图与单一的头部电池供应厂商解绑,向二线动力电池厂商开放出巨大的市场空间。

加之新能源汽车市场的持续火爆,动力电池业务对欣旺达而言无疑于能下金蛋的母鸡。

然而,欣旺达动力超高的资本开支与持续扩大的业绩亏损还是严重拖累了欣旺达的整体业绩。

公司公告显示,2022 年度合并报表中按权益享有的欣旺达动力的净利润占归属于上市公司股东的净利润比重为-51.41%。

今年第一季度,欣旺达营业收入104.8亿元,同比下降1.34%,净利润则为-1.65亿元,同比下降273.54%。其中,欣旺达动力销售收入为22.3亿元,净利润为-2.8亿元。

而在同一时期,欣旺达在动力电池赛道的竞争对手亿纬锂能、国轩高科等企业,第一季度营业收入增速分别达到66.11%与83.26%,净利润同比增长118.68%与134.78%,其与同行竞争者的差距正进一步扩大。

欣旺达股价长期低迷、跌跌不休,公司整体业绩表现不佳无疑是一大关键因素。而在动力电池业务连年亏损,逐渐从“聚宝盆”化作“放血槽”的同时,欣旺达传统主业3C消费锂电业务也由于行业萎缩而陷入瓶颈。

由是,欣旺达商业故事的发展,便在重度“内伤”之下迈至我们今天所看到的走向――分拆上市。

茂名首富的分拆“阳谋”

其实从战略的层面来讲,欣旺达分拆动力电池业务的意图并不难理解。

将年亏十亿的欣旺达动力推向资本市场,借助资本力量优化欣旺达动力的财务结构、减轻债务负担,促进其业务良性运营和可持续发展;同时使母公司得以聚焦消费锂电池核心业务,改善业绩表现,可说是“一石二鸟”的绝佳选择。

王明旺本身就是资本运作的高手。2016年,欣旺达的发展如日中天,一手创办欣旺达的公司实控人、董事长、总经理王明旺却在毫无征兆的情况下突然宣布,由于个人原因将申请辞去相关职务。

当时就有不少业内人士质疑,王明旺的辞职或与其此前一年因违规减持1.95亿元而受到证监会处罚有关。

王明旺的蹊跷离职,实为以退为进,逃避三年内公司不得定增募资的惩罚,为欣旺达其后的资本运作扫清障碍。

事实证明,在王明旺辞职不到四个月后。2017年1月,欣旺达就发布了上市后首次定增预案,并最终成功定增发行2.58亿股,融资25.54亿元建设消费类锂电模组扩产项目、动力类锂电池生产线建设项目。

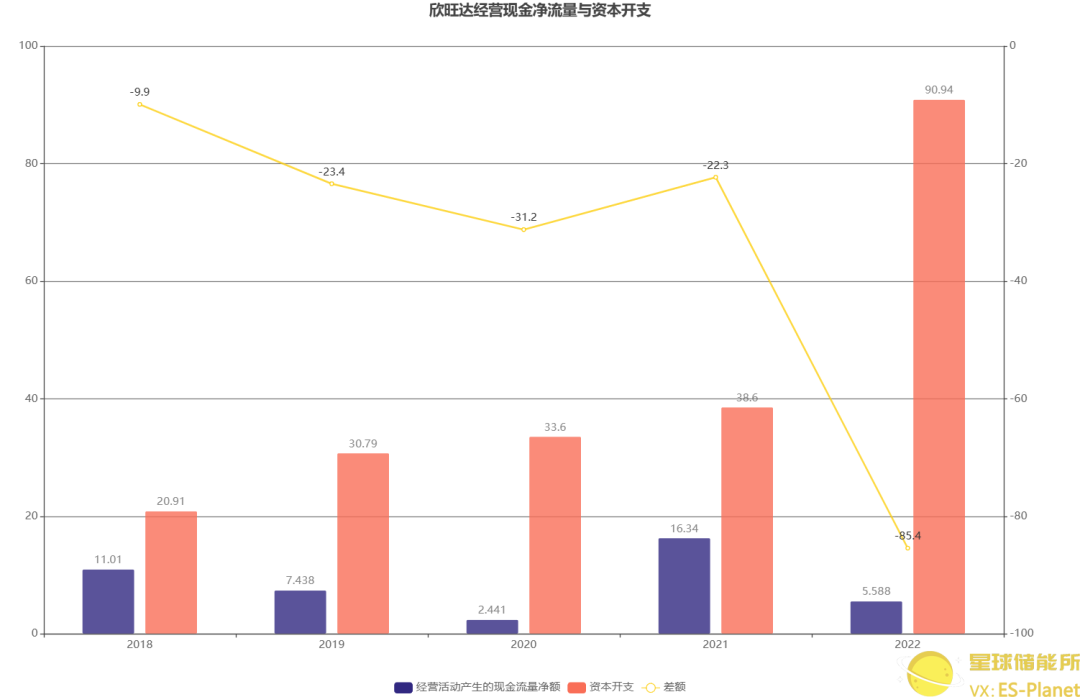

近年来,欣旺达资金严重承压,然而为快速加码动力电池赛道,并保持自身在消费锂电池领域的领先地位,欣旺达常年维持超高的资本开支。

※图表:欣旺达经营现金净流量与资本开支

来源:新浪财经上市公司研究院

自2021年下半年开始,不足一年时间,欣旺达开出高达723亿元的投资规划,甚至高出公司当时540亿左右的市值。

从2014年发力动力电池以来,欣旺达的资产负债率一直高于60%水平,2020年甚至一度达到了76.7%,直到今年才逐渐降至60%以下。截至2023年第三季度,欣旺达资产负债率达到58.91%,有息资产负债率则为23.82%。

欣旺达为动力电池扩产输血,就要从资本市场不断补血。

据新浪财经上市公司研究院统计,欣旺达近5年“失血”超170亿,而其在此期间“通过定增、可转债、GDR等直接融资就超100亿,大半失血从市场补回。”

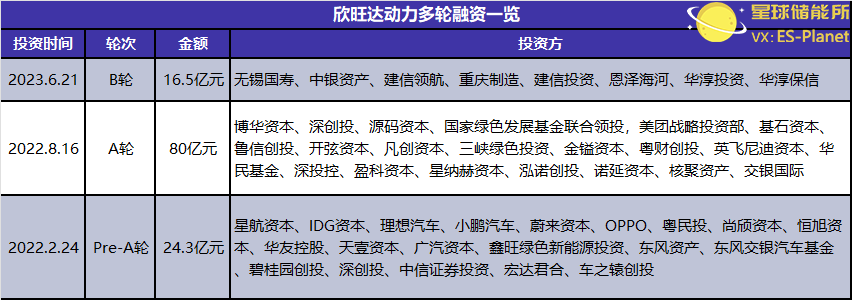

对于将净利润面临严重亏损的欣旺达动力分拆上市,欣旺达也早有准备。在此之前,欣旺达动力已通过增资扩股方式,狂揽多轮战略融资,金额超120亿元。

其中不仅包括博华资本、国家绿色发展基金、IDG资本、深创投、源码资本、中银资产、无锡国寿等知名投资机构,还引进了理想汽车、小鹏汽车、蔚来汽车等车企的融资。

※图表:欣旺达动力多轮融资一览

来源:投资界、星球储能所整理

在今年6月的最新一轮融资中,无锡国寿、中银资产、建信领航等八家机构共出资16.5亿元,获得欣旺达动力4.64%股权,欣旺达动力的估值已达到355.6亿元。

欣旺达动力两年时间不到便引入70多家外部股东,分拆上市后又会迎来巨额长期资金支持,不仅能够降低债务风险,还为其在动力电池赛道的进一步扩张提供可能。

这同时引来了新的质疑――欣旺达本已是近年来扩产动作最大的锂电企业之一,而在全球动力电池产能过剩、消费类电池市场逐渐触顶的背景下,无度的融资扩产对这家本就未能盈利的企业而言是否有充足的必要?

此外,IPO监管政策的不断收紧,也对欣旺达动力的分拆上市增添了极大的不确定性。无论是对“控制权稳定性不足、业绩下滑等影响企业持续经营能力的问题”的加强监管,还是对“产能过剩、周期性强及天花板低的行业企业”的严格审核把关,都让欣旺达的分拆“阳谋”很难一帆风顺。

眼下的欣旺达,颇有烈火烹油、鲜花着锦之盛。但这场巨亏之下的资本盛筵,是否会成为瞬息繁华、水月镜花,只有留待时间来给出答案。