来源 :体外诊断网2023-04-13

4月12日,迪安诊断发布2022年年度报告,报告期内,公司实现营业收入202.82亿元,同比增长55.03%。实现归属于上市公司股东的净利润14.34亿元,同比增长23.33%。实现归属于上市公司股东的扣除非经常性损益的净利润16.29亿元,同比增长49.05%。基本每股收益为2.3022元。拟向全体股东每10股派发现金红利2.00元(含税)。

新冠核酸检测收入达到80.4亿元

报告期内,诊断服务业务总收入126.74亿元,较去年同期增长91.46%;其中新冠核酸检测收入80.39亿元,剔除新冠核酸检测收入后的诊断服务业务收入46.35亿元,较去年同期增长15.47%。

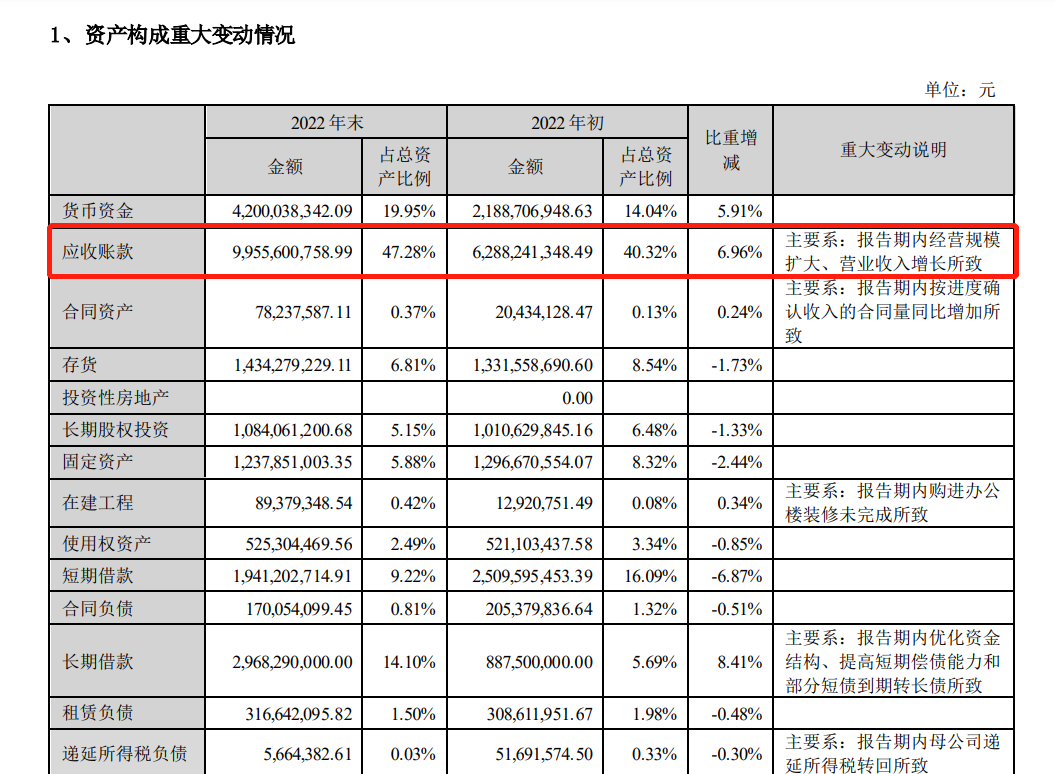

应收账款情况:有99.5亿,2023年还需要抓紧要账。

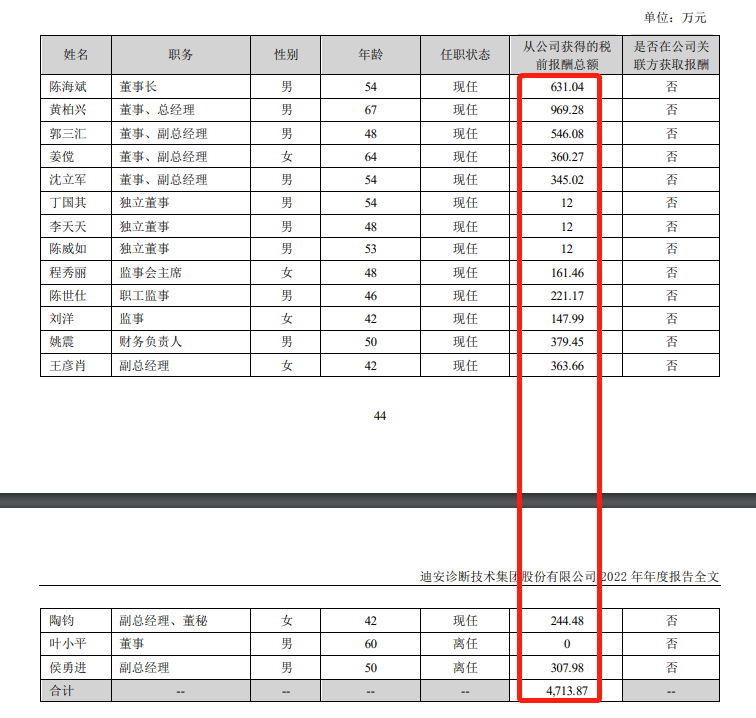

高管薪酬情况:总经理黄柏兴年薪969万排第一,董事长陈海滨631万排第二。整个高管团队薪酬平均都在300万以上。

小编说

昨日,2022年迪安营收高达202亿的辉煌战绩一出,就引发了众多行业人以及股民的猜想,迪安的股价在今天到底会有怎样的表现。

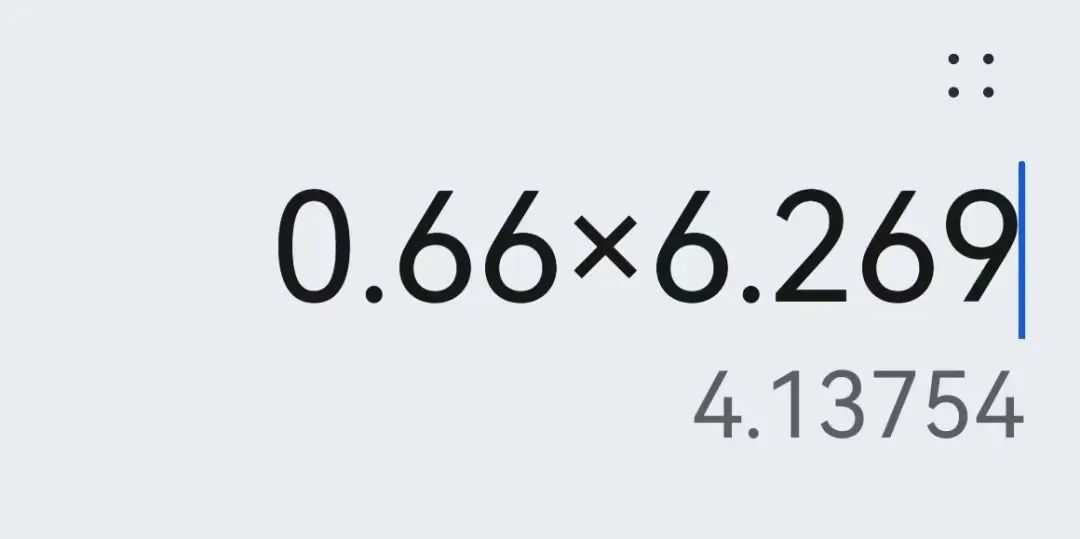

截止至4月13日11时30分(上午收盘),迪安诊断的股价跌了2.25%,约合4.13亿,这完全出乎了很多股民的意料,究其原因还是因为A股更多看重的是企业未来的业绩预期,而迪安这202亿营收中,有80.39亿是核酸检测收入,市场担忧在今年这么巨大的营收会依靠什么来填补,还有迪安目前应收账款也有99.5个亿,这在市场看来都是有些许风险。

但是从IVD行业专业人士角度来看,迪安不含新冠的特检业务增长39.8%,自研产品业绩增长132.78%,年研发投入增长50.32%,这些都能看出迪安从自研产品角度、创新角度、产品和服务多样化角度都在多方位布局,并且已经取得了非常好的市场认可以及真金白银的业绩表现,所以从这里可以看出即使没有了新冠检测业务的部分,未来迪安也是已经进入了多元化发展的快速路。

所以小编认为,迪安是属于在快速发展的路上。既因为新冠检测取得了骄人的业绩,同时也在自研以及其他业态,都有长远布局的优秀顶级IVD企业,也相信迪安会在未来取得更好的发展与业绩表现!!!