春节档刚过,电影市场一片红火。

《飞驰人生3》近30亿票房“拔得头筹”。按理说,作为主要出品方的光线传媒应该赚得“盆满钵满”,股价也该一飞冲天吧?

然而,现实却给了我们一记响亮的耳光。

01

20CM跌停

春节后的首个交易日,影视板块上演惊心动魄的一幕。

光线传媒20CM跌停,股价报收21.78元/股,单日市值蒸发近160亿元,这波操作直接整懵一众股民。

截至2月26日,光线传媒已经连续三日股价走阴,报收19.86元/股,下跌3.69%,换手率7.72%,市值缩水至582.61亿元。

除了光线传媒,节后第一个交易日,博纳影业、横店影视等多只影视股跌停。

为什么跌得这么狠?

说白了就是“预期差”惹的祸。大伙原本以为光线传媒能靠《飞驰人生3》《惊蛰无声》这两部冠、亚军作品大赚一笔,结果2月24票房公告一出,大家傻眼了。

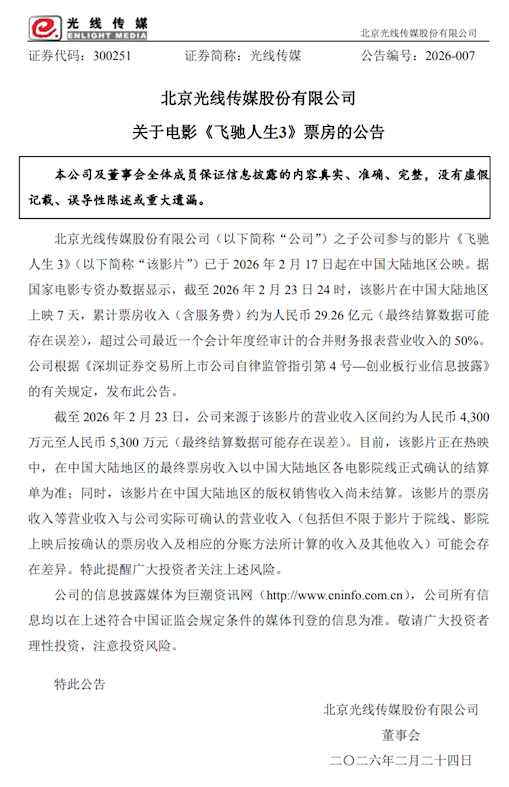

《飞驰人生3》上映7天,累计票房收入为29.26亿元,超过公司最近一个会计年度经审计的合并财务报表营收的50%。

看似票房收入惊人,成为春节档票房冠军。截至2月23日,光线传媒作为非主投方,收益占比较低,来源于《飞驰人生3》的营收区间仅为4300万元至5300万元,对于一部30亿票房的电影来说,确实有点“寒酸”。

同日,光线传媒公告称,据国家电影专资办数据显示,截至2月23日,公司子公司参与的影片《惊蛰无声》累计票房收入约为8.67亿元,来源于该影片的营收区间约为520万元至660万元。

此外,2026年春节档票房相较往年走弱。据国家电影局统计,截至2月24日,2026年春节档票房为57.52亿元,平均票价同比降低6%,观影人次为1.20亿,加之影视板块春节前夕大幅上涨后需回调,投资者一看不对劲,立马“用脚投票”,最终导致影视股集体暴跌。

但回望2025年的春节,彼时的光线传媒正沉浸押中《哪吒之魔童闹海》爆火的兴奋中。不仅票房创新高,更让公司股价在春节后首个交易日收获20CM涨停,并连续8个交易日累计涨超260%。

凭借《哪吒之魔童闹海》电影票房与IP运营收入,光线传媒发布的2025年度净利润预计增长超4倍。

为何两年春节档差距如此之大,原因很简单:《哪吒之魔童闹海》光线传媒是主投方,而此次公司只作为参投方,占比较小,这也就能解释为何分到手的钱“少得可怜”。

02

业绩波动

光线传媒近年来的业绩如同过山车一般跌宕起伏,令人担忧。

2021年至2024年,公司营收分别为11.68亿、7.55亿、15.46亿、15.86亿;归母净利润分别为-3.12亿、-7.13亿、4.18亿、2.92亿元。营收增速逐渐放缓,利润扭亏为盈,但波动仍然较大。

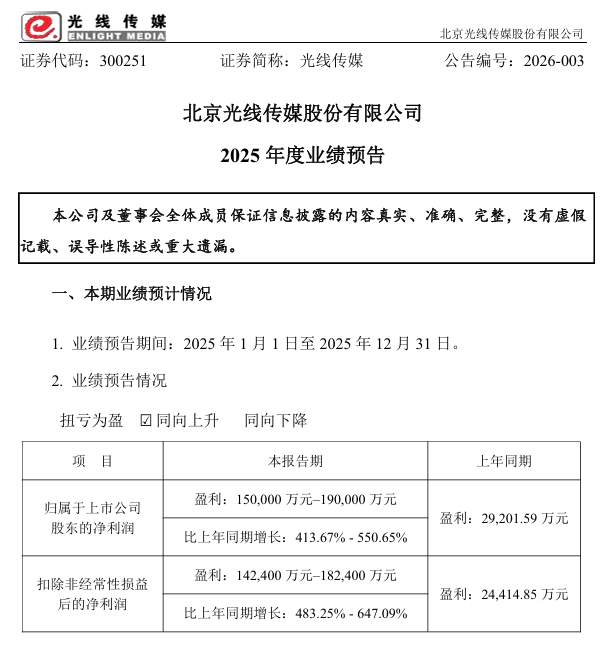

值得注意的是,1月29日,光线传媒发布2025年度业绩预告。公告显示,公司预计2025年归母净利润为15亿元-19亿元,同比增长413.67%-550.65%;扣非净利润预计为14.24亿元-18.24亿元,同比增长483.25%-647.09%。

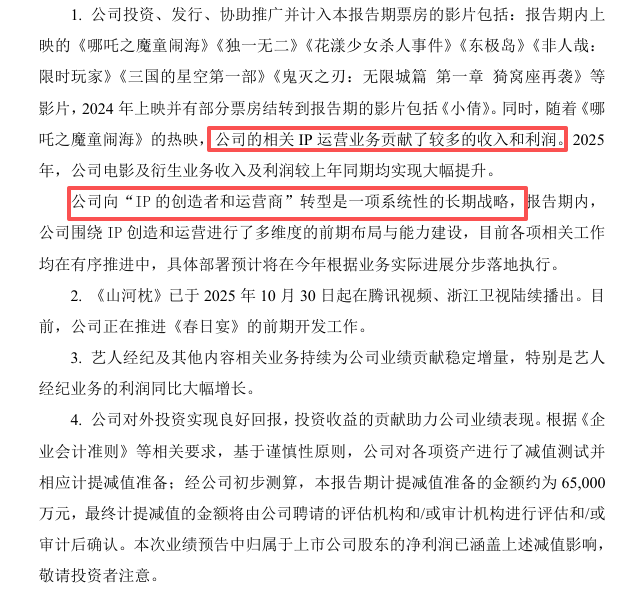

对于业绩上涨,光线传媒解释称,一方面是由于全国电影票房同比增长21.95%,城市院线观影人数同比增长22.57%;另一方面是由于《哪吒之魔童闹海》的热映,公司的相关IP运营业务贡献了较多的收入和利润。

2025年,公司电影及衍生业务收入及利润较上年同期均实现大幅提升。

总体来看,2025年光线传媒业绩爆发式增长,更多的是依赖于《哪吒之魔童闹海》的爆火。

有意思的是,阿里曾是光线传媒的第三大股东,如今在前十大股东行列已看不见阿里的身影。

除了业绩“难”,光线传媒也被网友称为“爆款公司”?

回顾公司近年来的历程,正好反映出商业架构对于“爆款”的依赖。

例如《哪吒之魔童闹海》的爆火,为公司带来巨额票房收入,也带动了周边的衍生业务。

然而,这样的“爆款”又能有多少,影视行业本就具有偶然性和周期波动,单一的收入结构必然会与市场热度紧密相连。一旦热度消散,后续推出的作品无法满足市场预期,那些曾被票热度拉高的估值将会迅速消失。导致其整体表现与单一项目的市场命运紧密相连。

这并非光线传媒的问题,而是行业的共同难题:没有“爆款”该如何生存,一直平平无奇又难以生存。真的是“历史遗留问题”啊!

当然,光线传媒也不“傻”。公司在年度报告中明确指出,公司向“IP的创造者和运营商”转型是一项系统性的长期战略,报告期内,公司围绕IP创造和运营进行了多维度的前期布局与能力建设,目前各项相关工作均在有序推进中,具体部署预计将在今年根据业务实际进展分步落地执行。

目前,光线传媒还有《大鱼海棠2》《姜子牙2》等项目正在推进,但能否复刻《哪吒之魔童闹海》的成功,持续推出高质量IP,仍有待时间验证。

光线传媒股价的“情绪过山车”,同样反映了市场对短期利好的过度反应。

03

实控人家族减持套现

股价回落,业绩波动,控股股东也宣布减持,光线传媒的“压力”是真的大。

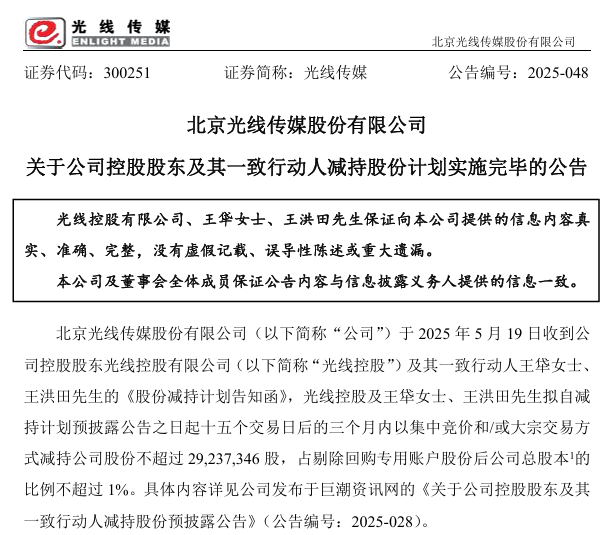

2025年9月11日,北京光线传媒股份有限公司发布关于公司控股股东及其一致行动人减持股份计划实施完毕的公告,称公司于2025年5月19日收到公司控股股东光线控股有限公司及其一致行动人王牮女士、王洪田先生的《股份减持计划告知函》。

光线控股及王牮女士、王洪田先生自减持披露公告之日起十五个交易日后的三个月内以集中竞价或大宗交易方式减持公司股份不超过2923.73万股。按当日收盘价18.39元/股计算,此次共计“套现”约5.38亿元。

对于减持原因,公司解释称,光线控股本次减持主要是出于其降低负债率、改善财务结构的需要;王牮及王洪田本次减持主要是出于其自身资金需求。

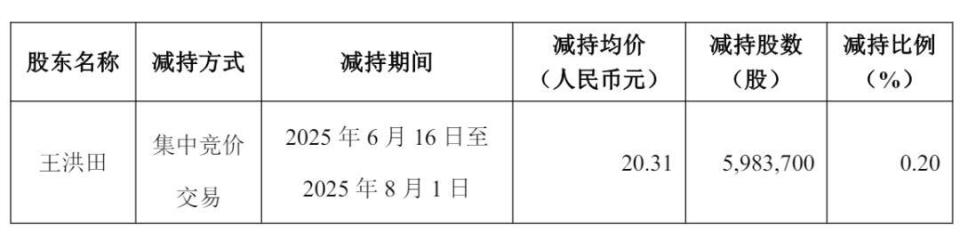

减持计划实施期限届满后,王洪田通过集中竞价交易方式减持598.37万股,减持均价20.31元,减持比例为0.2%,套现约1.22亿元。而光线控股及王牮女士并未进行减持。

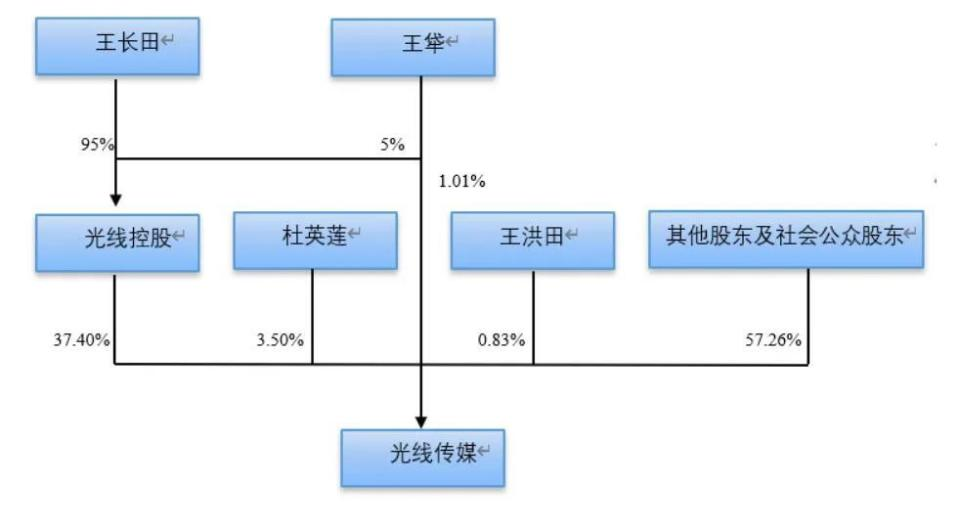

公开信息显示,王牮、王洪田分别为光线控股董事、监事,同时也是光线传媒实控人王长田的妹妹、弟弟,而杜英莲是光线传媒实控人王长田的妻子。

王长田、王牮分别持有光线控股95%和5%股份。

据信息,光线控股目前持有公司股份10.97亿股,持股比例为37.40%;杜英莲持有公司股份1.03亿股,持股比例为3.5%;王牮持有公司股份2963.36万股,持股比例为1.01%;王洪田持有公司股份2424.33万股,占公司总股本的比例为0.83%。

这不就是妥妥的家族企业吗?

04

AI未来?

面对营收增速放缓和家族式减持套现,AI视频技术或许是光线传媒的“救命稻草”。

2025年3月20日光线传媒在投资者关系平台上,回应投资者提出的关于AI类影视创作产品和工具的问题,表示目前公司内部已经上线了由其技术部门开发的AI工具应用平台。

有消息称,公司已经部署了以DeepSeek为主的多种AI大模型,同时也在市场上使用主流的AI工具来辅助日常工作。并且光线传媒2025年研发费用达3.2亿元,同比增长120%,公司在AI领域的投入不小。

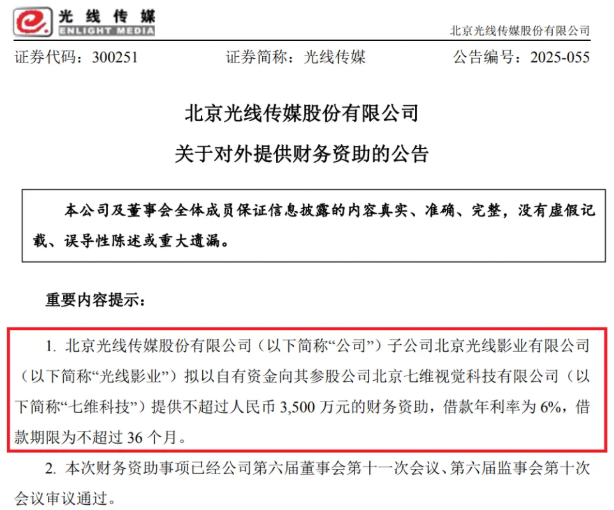

此外,2025年11月,光线传媒发布关于对外提供财务资助的公告,光线传媒子公司光线影业将以自有资金向其参股公司七维科技提供不超过人民币3500万元的财务资助,借款年利率为6%,借款期限为不超过36个月。

虽然AI技术在短期内难以带动公司营收,但从长期来看,这也不失为光线传媒的“护城河。若AI视频技术进展顺利,公司或许真能摆脱对于“爆款”的依赖症。

05

结语

光线传媒的这次跌停,无疑是给投资者敲响警钟:投资影视股,不能只看票房,更要看分账比例和实际收益。

对于光线传媒而言,如何摆脱只有“爆款”的难题,借助AI技术实现稳定产出和成本控制,才能让公司走出“靠天吃饭”的困境。

对于投资者而言,影视行业波动大,投资需谨慎。切勿被表面的票房数字迷惑,要深入分析公司的基本面和盈利模式。

希望光线传媒能借助AI技术,真正实现“飞驰人生”,而不是“跌停人生”。