沉寂了4年的医药板块,今年来强势崛起,这背后少不了创新药助推。不少创新药企业近期股价走出了不可思议的上扬路径,常山药业(300255)就是其中之一。

数据显示,常山药业今年1月1日至6月12日,股价涨幅达162.23%(前复权)。

图一:常山药业上市以来股价走势

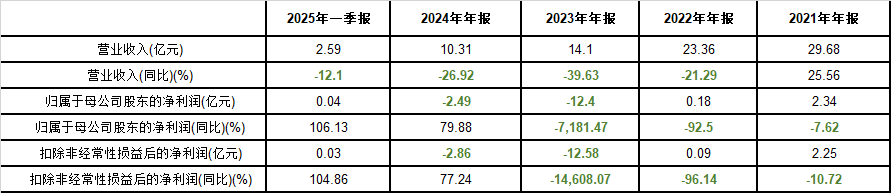

不过其业绩并没有股价那样靓丽。公司营收2022年来持续下滑,净利润2023、2024年均亏损。股价和业绩表现大相径庭,让人捉摸不透。

表:常山药业2021年来业绩表现

而投资者为其找出的利好,一个是创新药板块或即将风起,另一个就是其研发的GLP-1类药物――艾本那肽正在筹备上市。

艾本那肽是什么?

GLP-1能够调节人体内的糖代谢平衡,在进食情况下反向抑制食欲,向身体各器官传递停止进食的信号,可用于治疗糖尿病以及身体减重。

2023年,马斯克在社交媒体上宣称自己通过使用诺和诺德的GLP-1药物――Wegovy(司美格鲁肽注射液)一个月内成功减重9公斤。这条推文点燃了全球减肥市场的热情,GLP-1也一夜之间成为了医药行业的焦点。

2025年一季度,诺和诺德的司美格鲁肽全球销售额达到84.1 亿美元,同比增长32%,超越默沙东的K药,首次登上全球药品销售额榜首,其中Wegovy贡献了24.48亿美元,同比增长高达83%。2024年6月,Wegovy在中国获批,11月商业化上市,短短一个月时间销售额就达到了1.96亿丹麦克朗,约合0.28亿美元。

Wegovy畅销背后,藏着一个巨大的GLP-1药市场。Evaluate Pharma预测,GLP-1RA药物2030年销售额将达到1300亿美元,降糖及减重需求各贡献约一半,其中减重产品需求旺盛。

据江海证券预计,2025年中国GLP-1类减肥药市场规模超150亿元,渗透率从2023年的不足5%升至18%-20%;另据 Frost Sullivan预测,2030 年我国 GLP-1RA 市场规模将达 515 亿元。

2012年,常山药业通过与美国公司合资的方式,进入GLP-1药物研发。2020年,公司的GLP-1受体激动剂制剂“艾本那肽”启动III期临床,用于治疗Ⅱ型糖尿病。

2024 年 4 月,国家药监局药品审评中心官网显示,常山药业子公司常山凯捷健生物申报的艾本那肽注射液上市申请获受理,公司同时提交了艾本那肽减重适应症临床申请。

有了诺和诺德Wegovy的成功和千亿级市场预期,艾本那肽很快被冠上了“中国版司美格鲁肽”的厚重期许,被归入减肥药概念股的常山药业的股价,也先于产品N步,一飞冲天。尤其从4月11日递交减重适应症以来,公司股价两个月涨了186.45%(前复权)。

争议不断

与对艾本那肽的关注一同而来的,还有质疑。

第一个质疑,是艾本那肽能不能真正商业化还是个未知数。常山药业还在近期公告中表示,公司艾本那肽注射液用于治疗2型糖尿病的上市许可申请目前处于专业审评阶段,艾本那肽最终能否获批上市及获批时间仍存在不确定性……艾本那肽即使获批开展减重适应症临床试验研究,临床试验进度及结果、未来产品市场竞争形势均存在诸多不确定性。

第二个质疑是即便成功上市,艾本那肽也要面对众多竞争对手,未来业绩能否撑得起股价涨幅不得而知。在2025年4 月常山药业新增减重适应症临床申请时,国内已有4款国产GLP-1药物获批:翰森制药聚乙二醇洛塞那肽、华东医药利拉鲁肽、仁会生物贝那鲁肽、银诺医药依苏帕格鲁肽α。同时有信达生物玛仕度肽(GLP-1R/GCGR 双靶点)、甘李药业博凡格鲁肽(双周制剂)、恒瑞医药 HRS9531(双靶点)等进入临床后期,竞争激烈。

常山药业坦言,治疗2型糖尿病药物种类较多,GLP?1RA为其中之一,即使未来艾本那肽上市,也面临较高的市场竞争风险,盈利情况存在较大不确定性。

第三个质疑更是直指艾本那肽的技术路线不够先进。有投资者称,如今市面上大热的司美格鲁肽、利拉鲁肽等,是通过对人GLP-1分子结构局部修饰加工然后由人工合成,或通过重组基因技术而生产的GLP-1,与人GLP-1氨基酸序列同源性较高。

而艾本那肽采用的DAC?技术,是将成熟的短效降糖药艾塞那肽化学修饰后与重组人血白蛋白结合。艾塞那肽由Amylin研发(商品名:百泌达),于2005年获批,是全球首个获批上市的GLP-1RA。这类药物是从美洲蜥蜴唾液中提取的多肽经过改进人工合成的,与人GLP-1氨基酸序列同源性较低。

作为全球首个GLP-1RA,艾塞那肽并没有在销售上占得优势,全球销售额震荡下滑。以该药物为基础的研发,未来潜力会有多大呢?

图二:GLP-1药物全球销售收入(亿美元)

来源:公司财报(不包括国产GLP-1药物)、医药魔方

还有分析人士指出,艾本那肽核心DAC?技术源自ConjuChem,专利归属合资公司而非自身。并且原专利仅覆盖“动物源白蛋白结合技术”,而新工艺“植物源提取”的专利壁垒尚未在国际主流市场验证。

原主业遭冲击

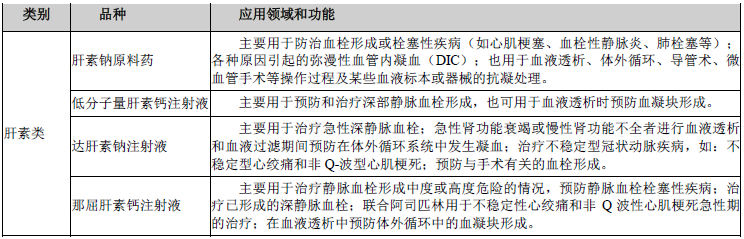

此前,常山药业一直主营肝素药品研发。公司是国内少数拥有完整肝素产品产业链的企业,被誉为“肝素龙头”。

图三:常山药业肝素产品分类

来源:公司2024年度报告

不过从2023年开始,受第八批国家药品集采和部分省份药品集采影响,公司的肝素业务日子也难过了起来,其肝素制剂产品销售价格大幅下降,拖累了收入。

常山药业透露,2023年,公司那屈肝素钙注射液销售收入为1.84亿元,较2022年下降16.36%;达肝素钠注射液销售收入达1.76亿元,同比下降12.74%;主力品种低分子量肝素钙注射液未纳入全国性集采,仅在部分地区执行了省级集采。但是,在执行药品集中带量采购政策中,对未过评的低分子肝素制剂产品的销售价格进行了限制,导致2023年下半年公司低分子量肝素钙注射液销量大幅下降。2023年公司低分子量肝素钙注射液销售收入达4.03亿元,同比下滑46.51%。

2023年,公司普通肝素原料药毛利率比上年同期下滑38.71%,低分子肝素制剂毛利率同比下滑14.50%;计提存货跌价准备6.32亿元;整体归母净利润巨亏12.40亿元。

进入2024年,影响还在持续。公司低分子量肝素钙注射液销售收入为1.04亿元,同比下滑74.11%;那屈肝素钙注射液销售收入为1.61亿元,同比下滑12.17%;达肝素钠注射液销量同比增长26.68%,但受价格下降影响销售收入达1.72亿元,与2023年度基本持平。

主业遭受冲击,常山药业的艾本那肽作为潜力重磅受到热捧不足为奇,但过热的市场情绪,还是让这家公司莫名成为了集体自嗨的工具。如果常山药业真的能结出硕果,这种提前开香槟的剧情无疑会得到鼓励,在未来反复上演,而之后的一次次冲锋,都能保证安然无恙吗?

看不透的不仅是常山药业,更是这个急不可耐的市场。