来源 :车中旭霞2025-05-06

核心观点

出口业务和费用波动短期压制业绩释放

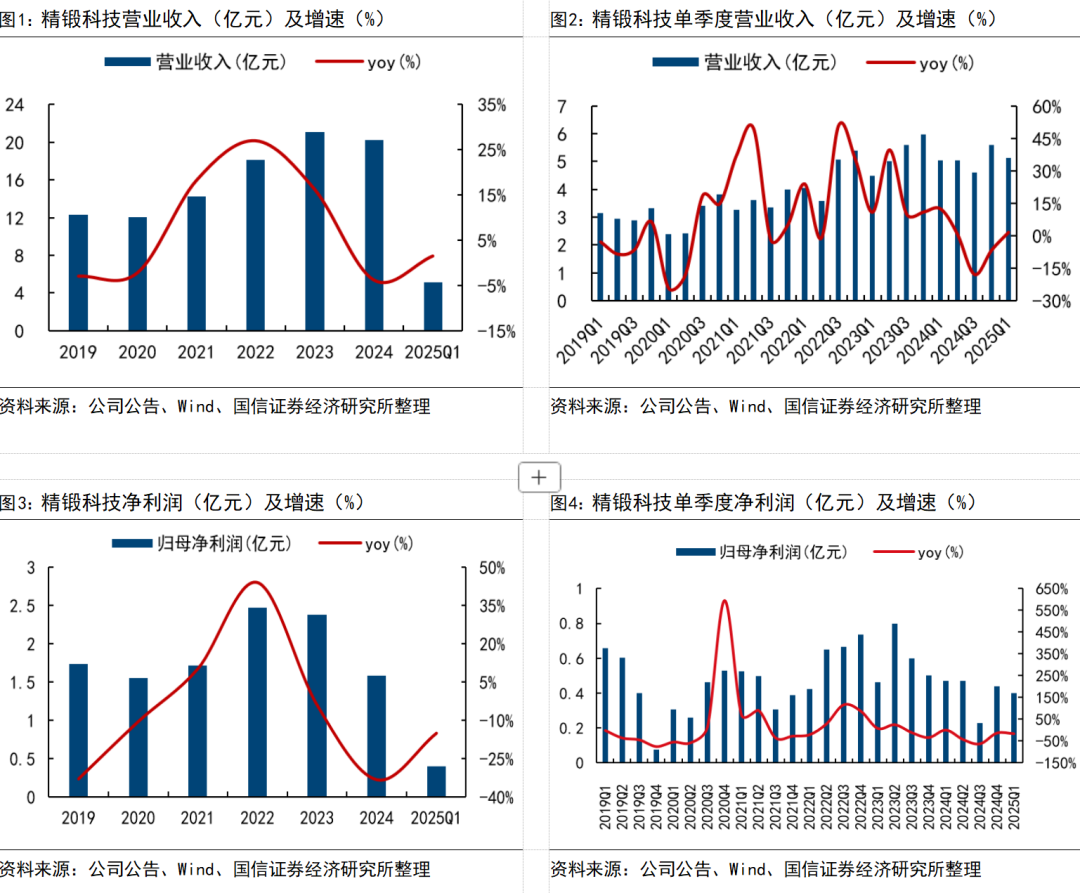

精锻科技2024年营收20.3亿元,同比-3.7%,归母净利润1.6亿元,同比-33.1%,扣非净利润1.2亿元,同比-41.2%;24Q4营收5.6亿元,同比-6.7%,环比+21.3%,归母净利润0.4亿元,同比-12.0%,环比+93.7%,扣非净利润0.3亿元,同比-29.7%,环比+53.0%;25Q1精锻科技实现营收5.1亿元,同比+1.6%,环比-8.2%;归母净利润0.4亿元,同比-14.9%,环比-7.9%,扣非净利润0.36亿元,同比-17.1%,环比+33.7%。整体来看,国内燃油车销量下降及出口业务的下滑一定程度影响公司业绩释放,后续随公司费用压制项(转债费用、股权激励费用等)缓解及出口业务修复,公司业绩有望持续修复。

一季度毛利率环比修复,费用管控相对稳定

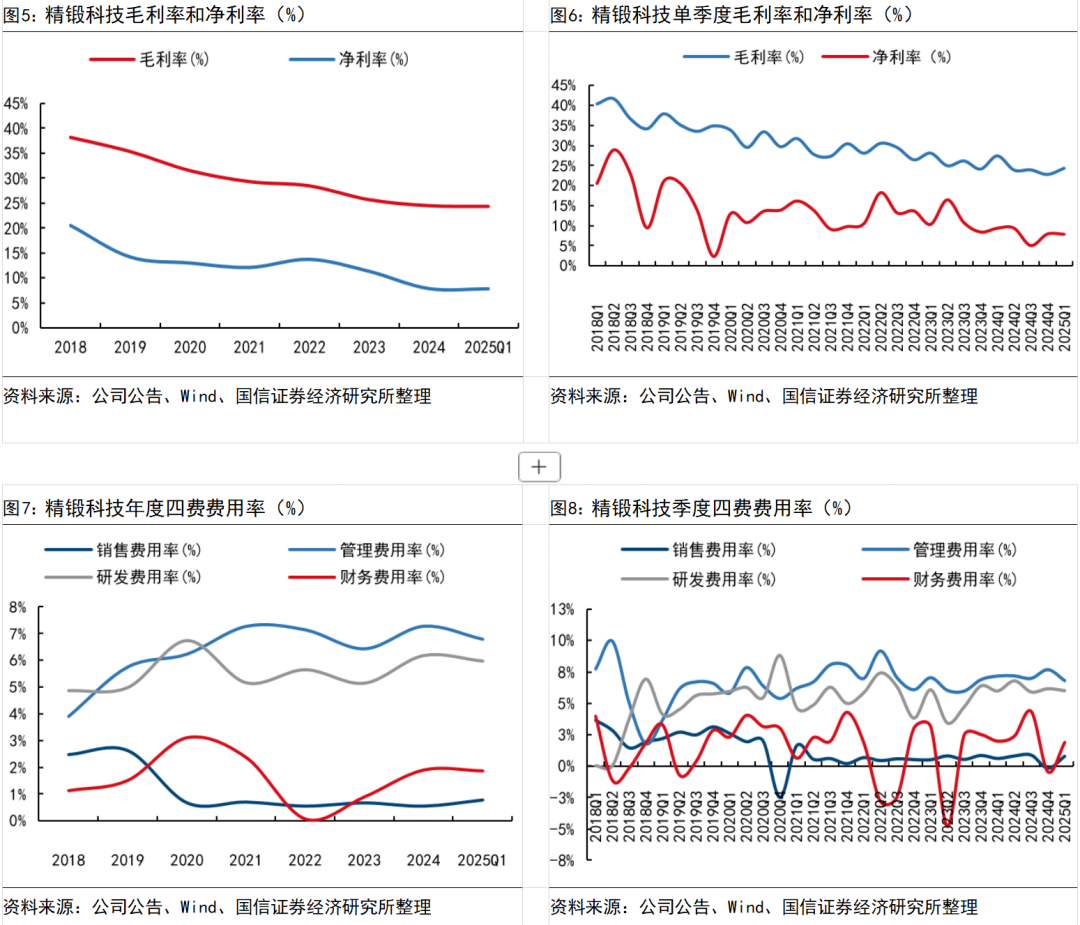

费用层面,25Q1精锻股份销售/管理/研发费用率分别为0.8%/6.8%/6.0%,同比分别+0.2/-0.3/0.0pct,环比分别+1.0/-0.9/-0.1pct;盈利能力层面,25Q1公司销售毛利率24.3%,同比-3.1pct,环比+1.6pct,25Q1净利率7.8%,同比-1.5pct,环比-0.1pct。展望后续,随新能源客户的持续放量、产能利用率的逐步提升以及费用波动项的企稳,精锻科技业绩有望实现环比上行。

品类拓展、客户突破、海外布局,看好公司业绩底部向上

精锻以锻造工艺、模具制造等为基础:1)品类拓展:从单齿轮供货→差速器总成供货,同时拓展减速器齿轮+轻量化底盘业务;2)客户调整:早期绑定大众,当下斩获自主品牌、新势力、沃尔沃、北美大客户订单;3)海外扩张:泰国工厂预计25 年6月份开始小批试生产,25H2批量供货,长期看有望打开新的增长空间;公司已调研规划将来在北非建立生产基地,有望打开增量空间。

战略布局人形机器人赛道,有望打开新增量

积极推进机器人智能关节模组业务的研发和市场开拓,公司内部已组织专业团队,外部也在积极寻求合作(与天津爱码信自动化成立合资公司),当前相关工作已按预期在顺利开展,看好公司齿轮锻造能力+客户基础带来的机器人业务的进展。

风险提示

行业复苏不及预期,新品研发及客户拓展不及预期

业绩概述

精锻科技2024年营收20.3亿元,同比-3.7%,归母净利润1.6亿元,同比-33.1%,扣非净利润1.2亿元,同比-41.2%;24Q4营收5.6亿元,同比-6.7%,环比+21.3%,归母净利润0.4亿元,同比-12.0%,环比+93.7%,扣非净利润0.3亿元,同比-29.7%,环比+53.0%;25Q1精锻科技实现营收5.1亿元,同比+1.6%,环比-8.2%;归母净利润0.4亿元,同比-14.9%,环比-7.9%,扣非净利润0.36亿元,同比-17.1%,环比+33.7%。整体来看,国内燃油车销量下降及出口业务的下滑一定程度影响公司业绩释放,后续随公司费用压制项(转债费用、股权激励费用等)缓解及出口业务修复,公司业绩有望持续修复。