投资要点

深耕精密齿轮三十余载,锥齿轮赛道隐形冠军深耕精密齿轮三十余载,锥齿轮赛道隐形冠军:

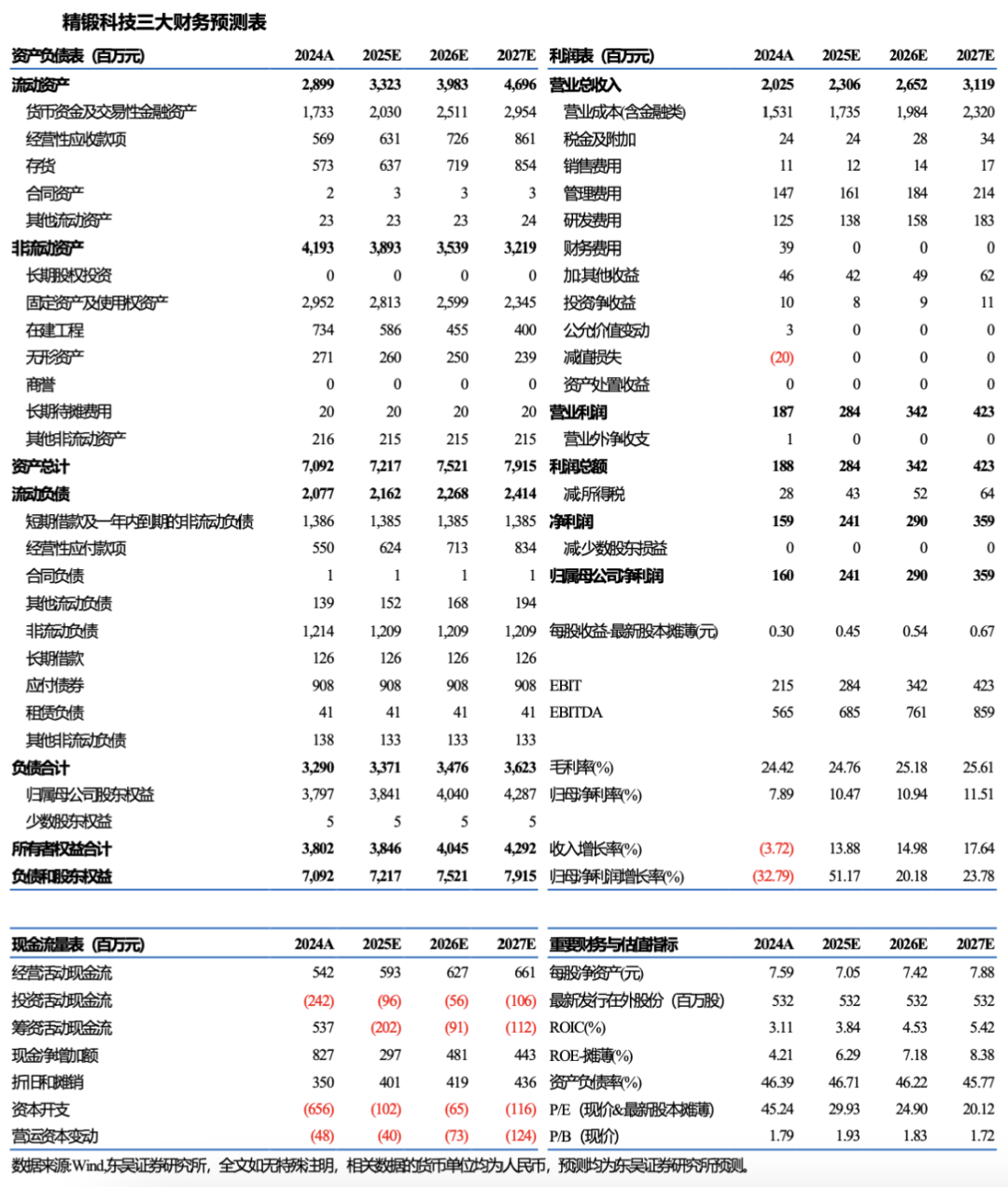

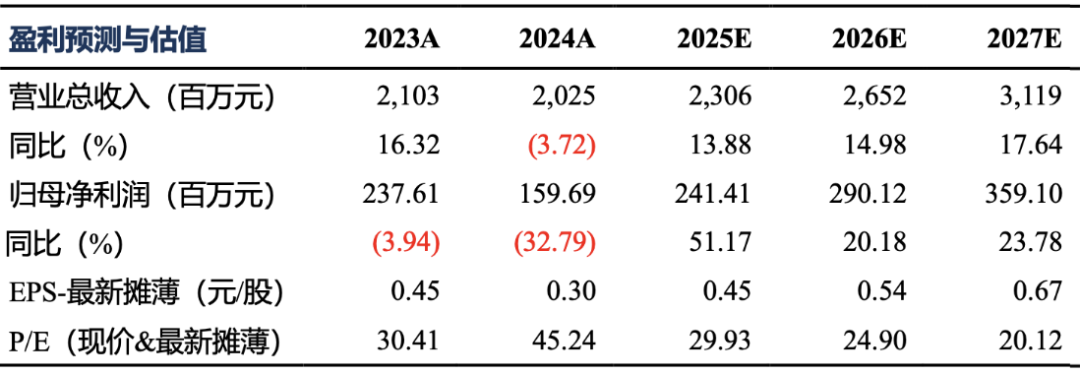

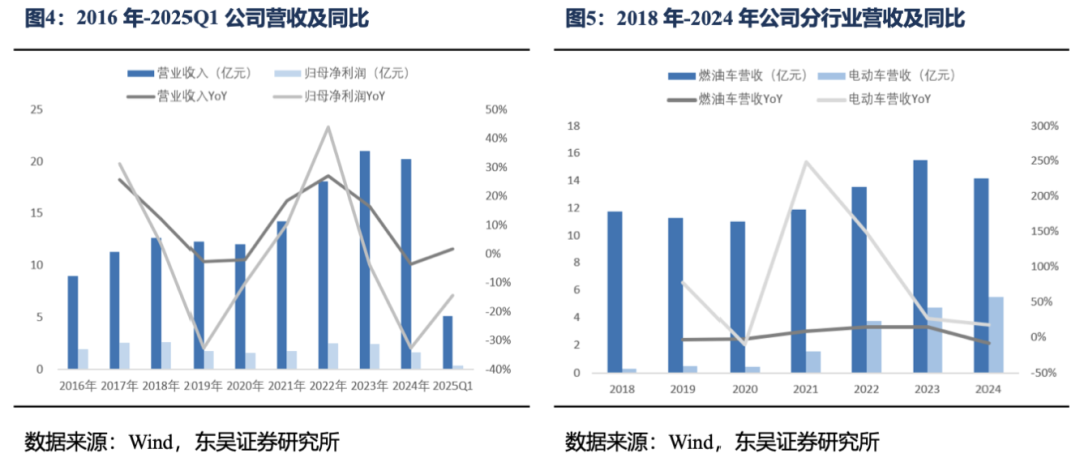

公司成立于1992年,于2011年在深交所创业板上市,当前公司已形成以汽车差速器锥齿轮、差速器总成、变速器结合齿齿轮+铝合金轻量化锻件、机器人减速器双擎驱动的发展格局。2024年公司营业收入达20.25亿元,同比-3.7%;实现归母净利润1.60亿元,同比-32.8%。2025Q1营收为5.12亿元,同比+1.7%;实现归母净利润0.40亿元,同比-14.4%。

精锻齿轮领军企业,差速器总成步入收获期。

精锻齿轮行业属于重资产、技术和资金密集型行业,高行业准入门槛使得行业格局进一步向头部集中。公司作为差速器行业的龙头,当前差速器锥齿轮的市占率位居全国第一。拓展差速器总成业务,ASP大幅提升。受益于新能源汽车渗透率和四驱渗透率的逐步提升,市场空间广阔,我们预计2025/2030年差速器总成市场规模分别为71.51/83.81亿元。公司通过定增和可转债等方式扩充产能,近年来增量显著,获全球头部电动车客户定点,2024年差速器总成销量达270万件,营收为4.92亿元,同比+18.84%。后续随着泰国工厂的投产以及公司现有客户的需求爬坡,公司差速器总成业务营收有望持续保持高增速。

铝合金锻件加码电动化转型:

公司以转向节、控制臂铝合金锻件、铝合金零部件锻造产品切入轻量化铝合金部件增量赛道,规划产能分别为70万件、80万件,4万吨,同时以重庆精工为主体规划4万吨铝合金零部件锻造产品,目前均处于在建状态,后续投产将为公司持续导入新能源客户,加快公司电动规划转型进程。

入局机器人减速器赛道,合资公司落地兑现预期:

行星减速器是机器人关节的核心部件,与公司主业行星齿轮在工艺和设备上具有协同性。公司于2023H2开始推进研发工作,截至2024年11月已开发出相关样品。2025年3月公司与工业机器人知名品牌天津爱码信成立合资子公司太平洋关节,2025年6月3日以5000万元获得格蓝若智能机器人10%的股份,加快布局机器人关节、精密减速器、控制电驱动、丝杠等领域。公司卡位机器人核心部件,积极推进机器人智能关

盈利预测与投资评级:

我们预计公司2025-2027年实现营收23.06/26.52/31.19亿元,实现归母净利润2.41/2.90/3.59亿元,EPS分别为0.45/0.52/0.67元/股,当前市值对应2025-2027年PE为30/25/20倍。差速器齿轮隐形冠军,铝合金锻件和差速器总成加码电动化转型,布局机器人减速器打开第二增长曲线。首次覆盖,给予“买入”评级。

风险提示:新能源渗透率不及预期;产能爬坡不及预期;新业务拓展不及预期。

1

精锻齿轮领军者,布局轻量化拓展差速器总成带来新活力

1.1

深耕齿轮30余年,加速电动化转型

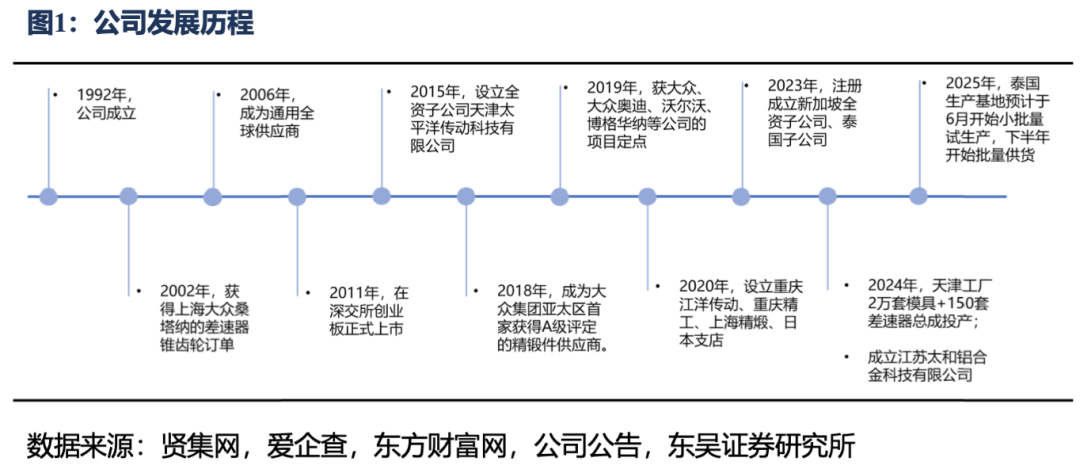

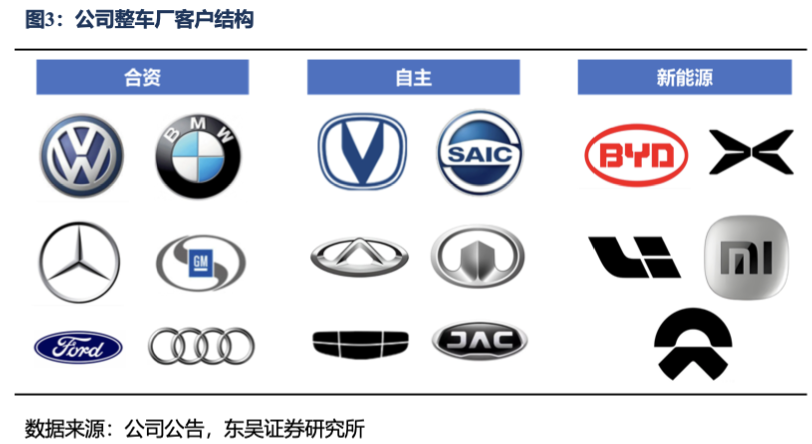

国内乘用车精锻齿轮龙头,深耕行业30余年。公司成立于1992年,于2011年在深交所创业板上市。主营业务为汽车差速器锥齿轮、汽车变速器结合齿齿轮、EDL(电子差速锁齿轮)、新能源汽车用电机轴和差速器总成等。公司早在2006年就成为通用全球供应商,客户覆盖北美、日韩、欧洲等外资客户以及国内的各大主机厂及 Tier1 的零部件供应商。

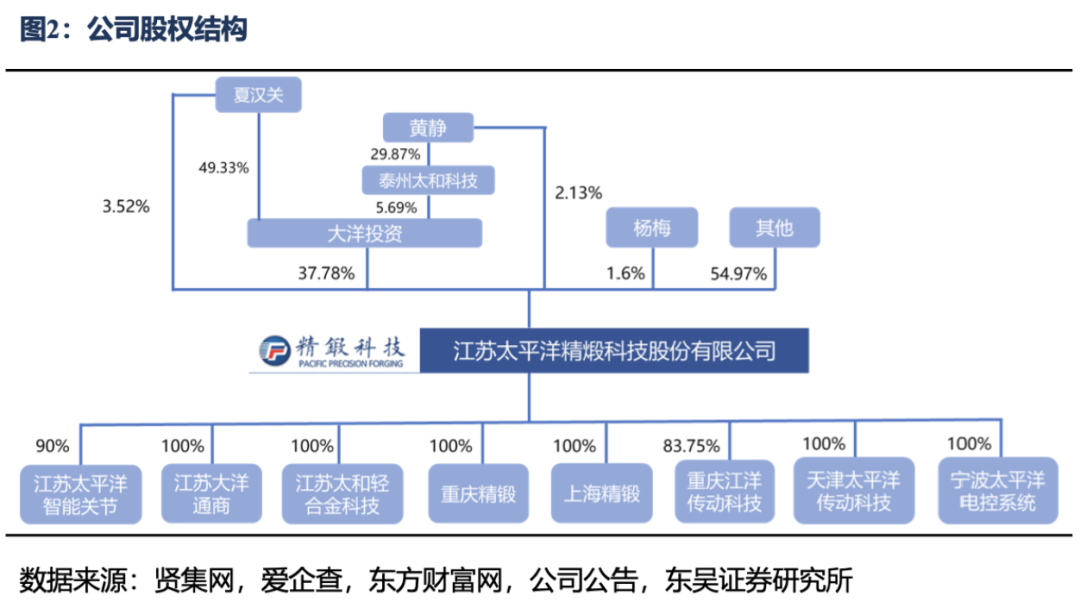

公司实际控制人为夏汉关、黄静夫妇。截至2025年5月17日,董事长夏汉关先生和黄静女士直接/间接持股比例总计约为22.80%。

齿轮+总成双擎驱动,并拓展轻量化产品+人形机器人智能关节。公司以精锻齿轮起家,主要产品为差速器锥齿轮类、变速器结合齿类、变速器轴类件,近年来拓展差速器总成业务,2022-2024年增量显著。其中,公司齿轮类业务主要生产的是精锻齿轮,相比切削加工齿轮,精密锻造齿轮具有如下特点:1)疲劳强度更高;2)材料利用率提升20%~30%;3)制造产生的污染更少。未来,公司将以差速器锥齿轮及差速器总成为公司主业,并围绕精锻成形技术拓展铝合金底盘零部件、新能源汽车电机轴等产品。同时,公司顺应时代大趋势,紧抓战略并购发展机会,积极投资布局人形机器人智能关节等未来产业,未来增量空间较为明朗。

乘用车精锻齿轮行业领先,客户涵盖国内外知名主机厂及Tier 1供应商。1)从国内来看,公司产品直接或间接配套合资、自主及新能源品牌,涵盖一汽大众、上汽大众、吉利汽车、长城汽车、比亚迪、小鹏、理想、小米等品牌;2)从全球来看,公司不但拥有以传统豪华品牌BBA为首的头部海外品牌,同时也进入了包括了GKN、MAGNA、AAM、DANA在内的知名Tier 1客户的配套体系。

1.2

客户结构持续改善,盈利能力迎来拐点

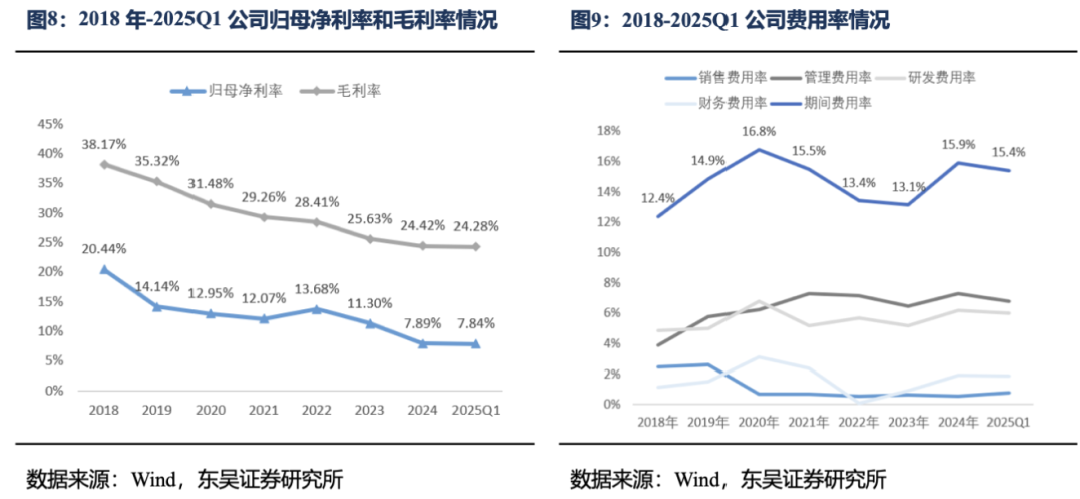

2024年受燃油车业务下滑影响,营收小幅下滑。公司燃油车业务营收占总营收的70%左右,近年来该板块受新能源渗透率提升带来的挤压较大,叠加下游主机厂降本需求,致使公司2024年业绩出现下滑。2024年公司营业收入达20.25亿元,同比下滑3.7%;实现归母净利润1.60亿元,同比下滑32.8%。2025Q1公司实现营业收入5.12亿元,同比增长1.7%;归母净利润为0.40亿元,同比下滑14.4%。公司近年来加快电动化转型,2024年为新能源车配套的产品销售额占产品销售收入的比例为 27.14%,同比提升4.78pct。

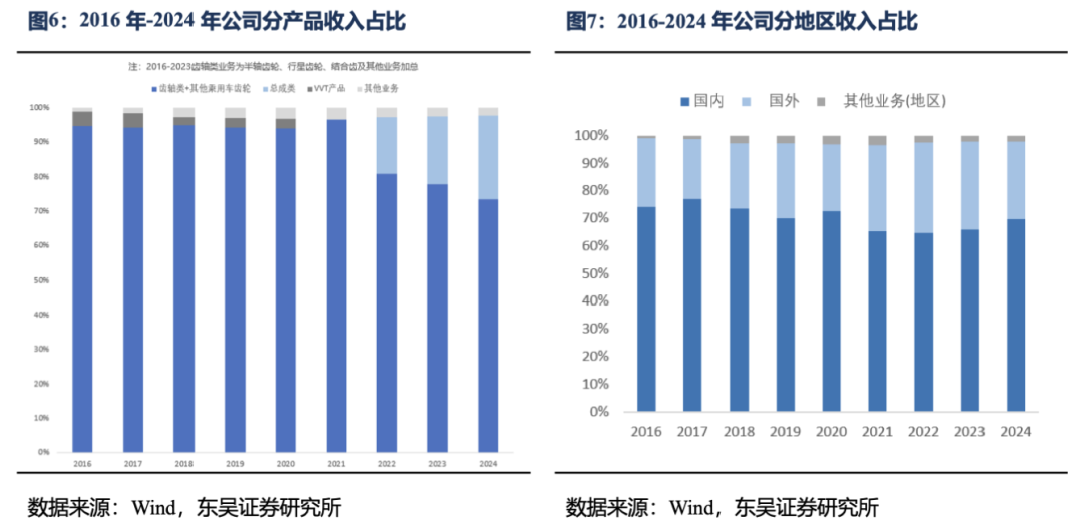

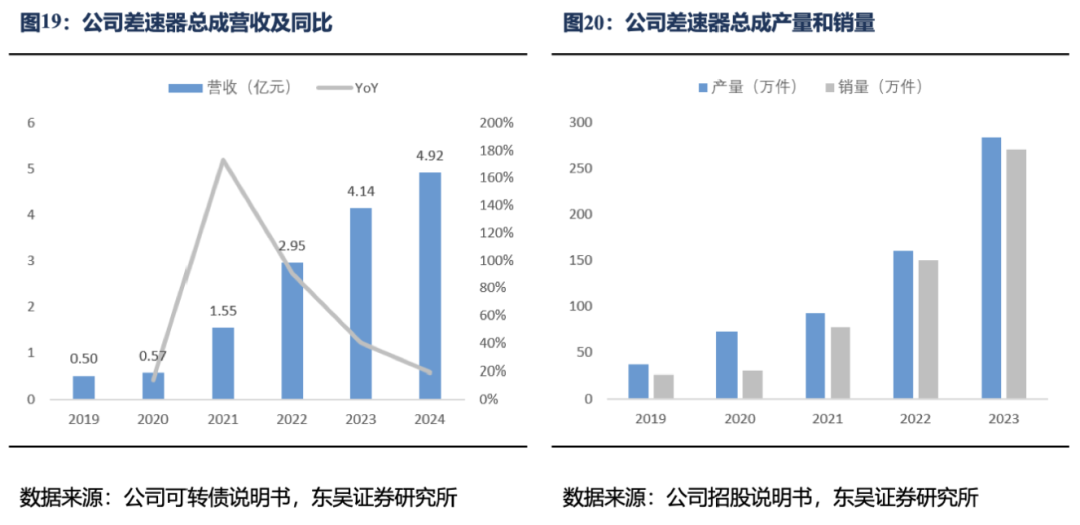

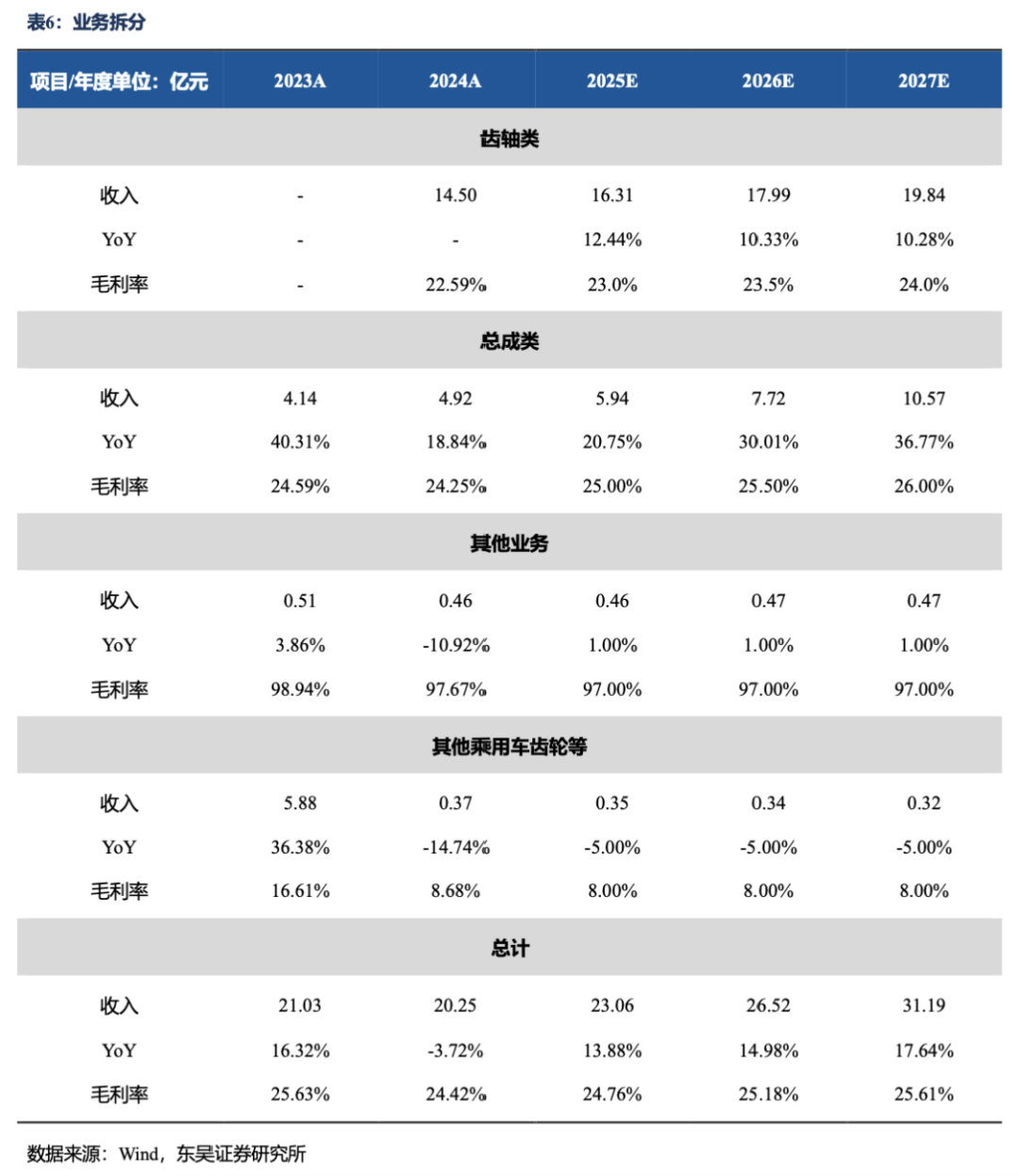

总成业务进入收获期,海外基地投产在即。1)从产品角度看,公司过去主要营收来源为齿轴类和总成类。其中,2024年齿轴类业务营收占比为71.61%,总成类营收占比为24.30%。从营收体量角度看,公司2024年齿轴类业务营收达14.50亿元;总成类业务营收达4.92亿元,同比增长18.8%,公司总成业务步入收获期。2)从地区角度看,公司国内收入占比平均在60-70%,2024年国内营收14.09亿元,国外营收5.71亿元。公司泰国生产基地预计于25年6月份开始小批量试生产,量产后预计将进一步提升公司海外收入占比,提高公司的国际化知名度。

费用管控较为稳定,2024年 2025Q1归母净利率和毛利率触底。公司近年来盈利能力与燃油车市场景气度相挂钩,呈下滑趋势。2024年公司毛利率为24.42%,同比下滑1.12pct;归母净利率为7.89%,同比下滑3.41pct。费用率方面,公司2024年期间费用率为15.9%,同比增长2.77pct。其中,销售/管理/研发/财务费用率分别为0.5%/7.3%/6.2%/1.9%,同比分别下降0.11pct/增长0.83pct/增长1.03pct/增长1.02pct。

2024年公司持续加大对新产品的研发投入,2024年研发费用达1.25亿元,同比增长15.60%。2024全年,公司共申请专利4 件,获授权专利13件,其中发明专利9件。截至2024年,公司拥有有效授权专利231件,其中,发明专利69件,实用型专利162件。随着后续公司新产品的量产以及新能源业务的放量,公司盈利能力有望得到改善。

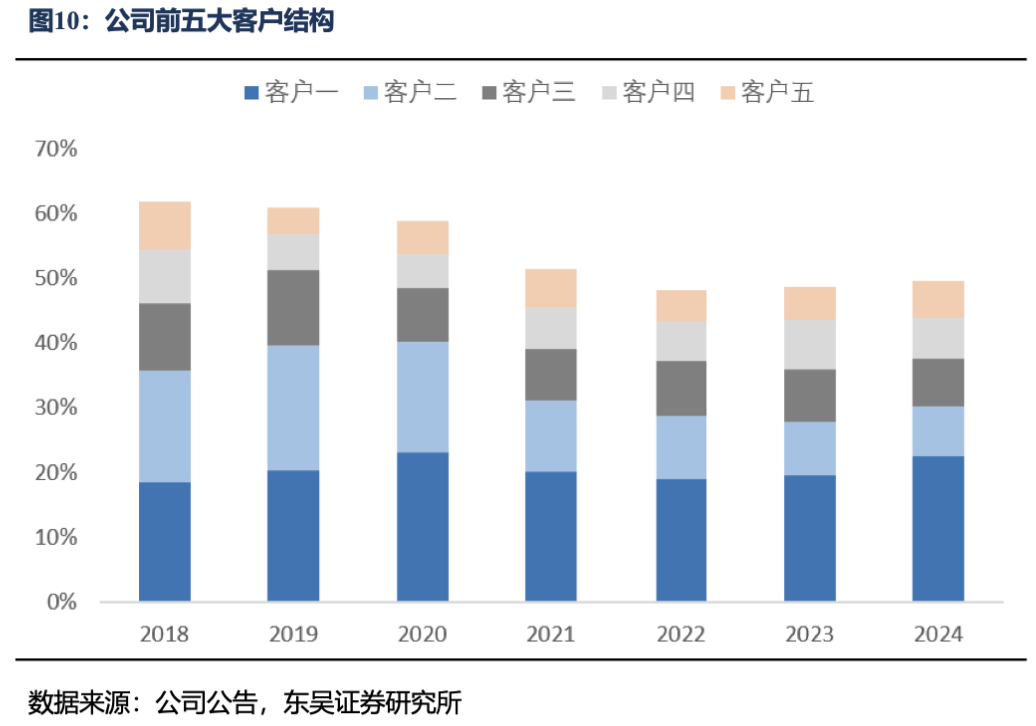

客户结构为“1+N”,燃油车客户向新能源客户切换。公司近年来前五大客户结构占比从2018年的61.79%下降到2024年的49.54%,第一大客户从2018年的18.43%上升至2024年的22.49%。前五大客户营收占比下滑主要原因为公司近年来着力拓展新能源客户,正处电动化转型中期。公司当前“1+N”的客户结构使得公司可以在开拓新客户的同时保障大客户的订单量不出现下滑。

2

精锻齿轮领军企业,锥齿轮核心地位尽显

2.1

差速器锥齿轮行业龙头,新能源发展带动行业转型升级

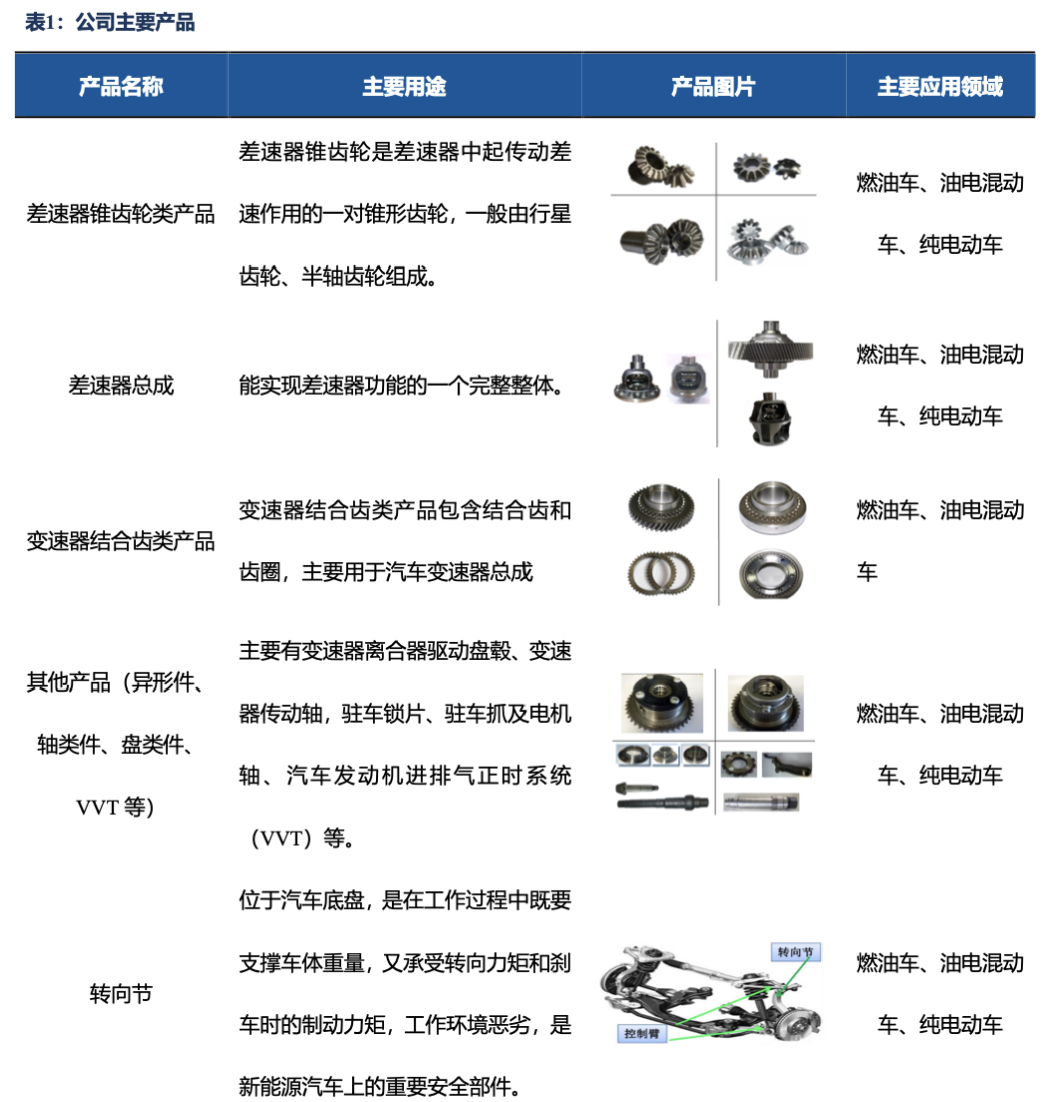

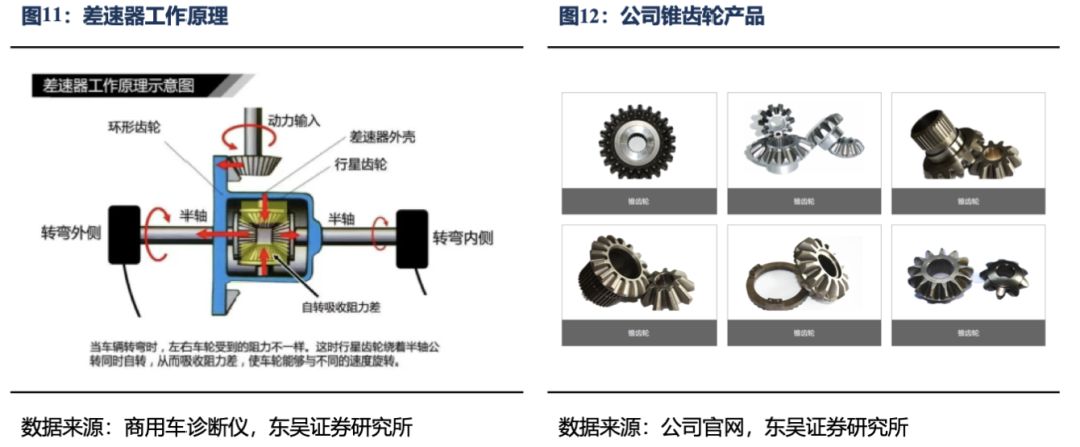

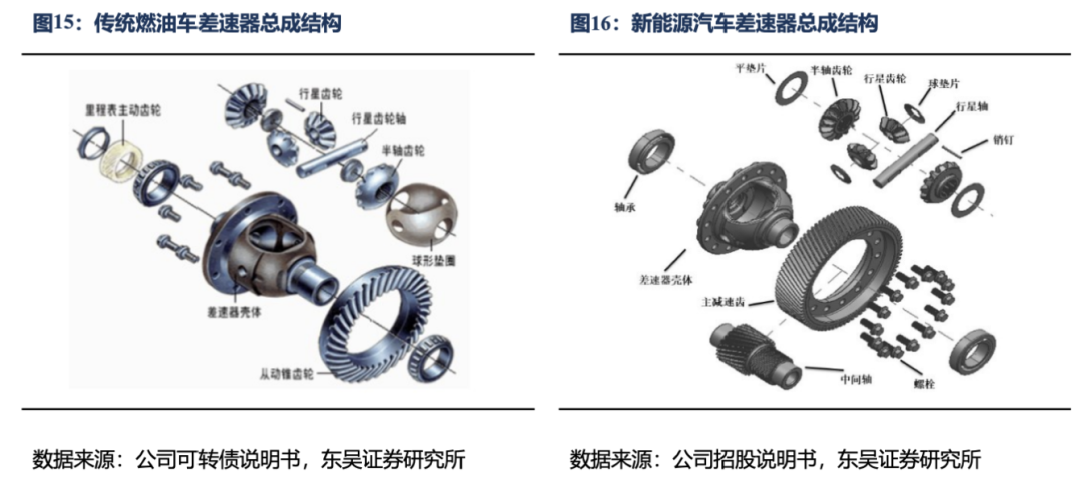

差速器是汽车驱动系统的重要部件,其作用是在汽车转弯过程中,允许两边半轴以不同的转速旋转,同时传递动力,减少轮胎与地面的摩擦,防止车轮打滑。

行星齿轮和半轴齿轮是差速器的核心部件。汽车差速器主要由行星齿轮、半轴齿轮、行星齿轮轴、垫圈和差速器壳等组成。其中行星齿轮和半轴齿轮的精度和质量直接影响到差速器的性能和寿命,统称为差速器锥齿轮。

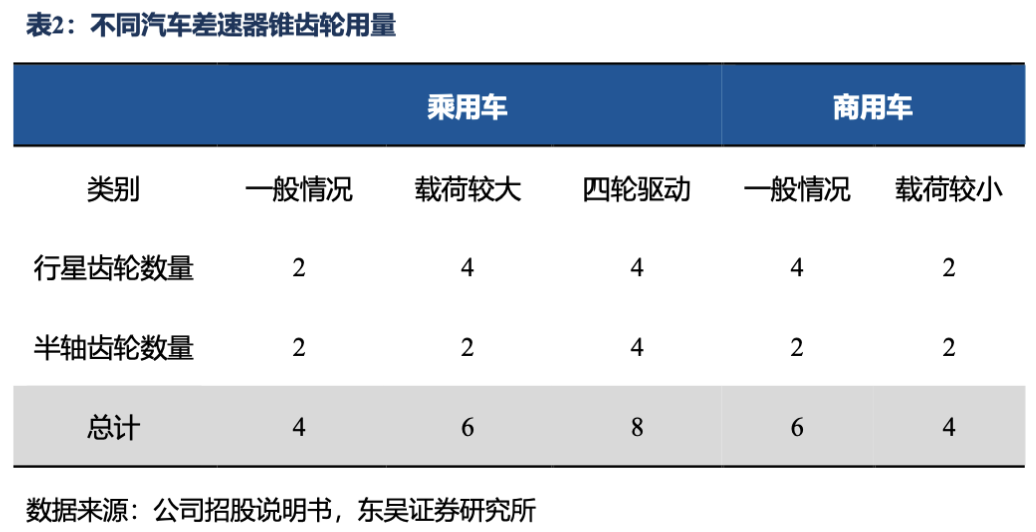

乘用车差速器锥齿轮用量为4~8个,商用车为4~6个。除了燃油车需要搭载汽车差速器,所有的新能源汽车也需要用到差速器。分车型类别来看:1)乘用车一般情况下需要2个行星齿轮和2个半轴齿轮;载荷较大的乘用车则需要4个行星齿轮和2个半轴齿轮;对于四轮驱动的乘用车,则需要4个行星齿轮和4个半轴齿轮;2)商用车一般情况下需要4个行星齿轮和2个半轴齿轮;载荷较小的商用车需要2个行星齿轮和2个半轴齿轮。

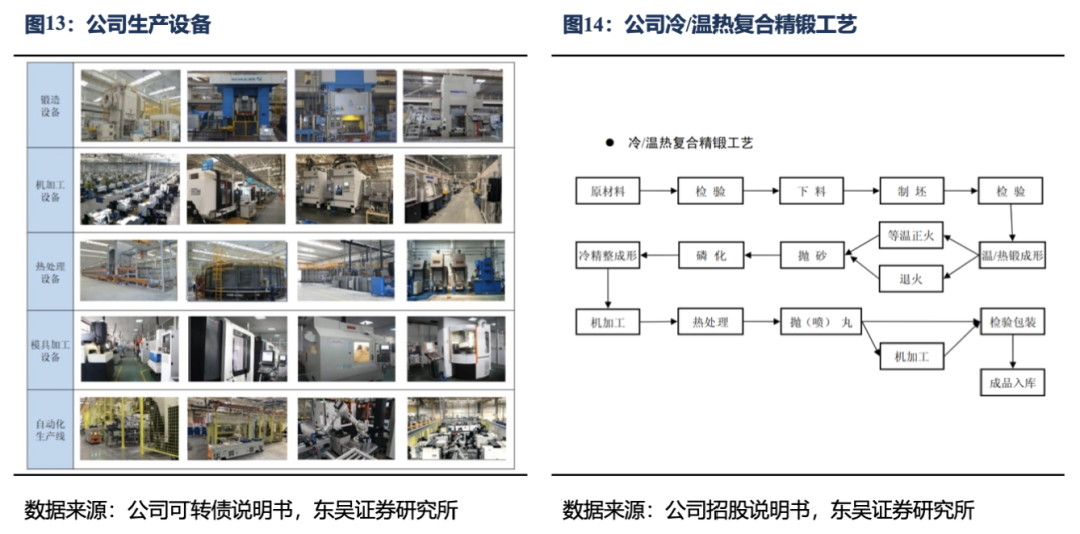

新能源汽车发展带动齿轮行业升级,公司生产设备技术行业领先。新能源汽车对于噪音控制要求较高,而噪音控制的技术核心则在于齿轮的加工精度,加工精度越高,噪音控制效果越好。公司采用先进的冷温热复合精密锻造工艺技术,生产出的差速器锥齿轮具有精密化、轻量化、高质量的特点,配套多个新能源汽车品牌。同时,公司在模具加工、精密锻造、机加工、热处理和检测和试验等方面的工艺制造技术处于国内领先或国际先进水平,并采用国外进口高端设备,制造能力符合当前行业升级趋势。

重资产特点拉高行业准入门槛,公司为差速器锥齿轮行业龙头。精锻齿轮行业属于重资产、技术和资金密集型行业,需要在厂房、设备、研发上投入大量的资金以保持竞争力,从而拉高精锻齿轮的行业准入门槛,使得行业格局进一步向头部集中。公司作为差速器行业的龙头,截至2023年,差速器锥齿轮的市占率位居全国第一。同时,公司锥齿轮业务的客户群体以外资、合资品牌为主,产品附加值更高,且价格竞争激烈程度小于国内自主品牌市场。随着公司后续在新能源赛道不断开拓新客户,公司在差速器锥齿轮的市场份额有望实现进一步提升。

2.2

从差速器锥齿轮到总成,ASP提升打开成长空间

差速器总成包括差速器壳体、行星齿轮、半轴齿轮、行星齿轮轴、从动锥齿轮、主减速齿轮等。传统汽车通常将发动机动力依次经过离合器、变速器、差速器、半轴传给车轮,驱动车轮前进。新能源汽车通常将电机的动力依次通过减速器、差速器、半轴传给车轮,驱动车轮前进。

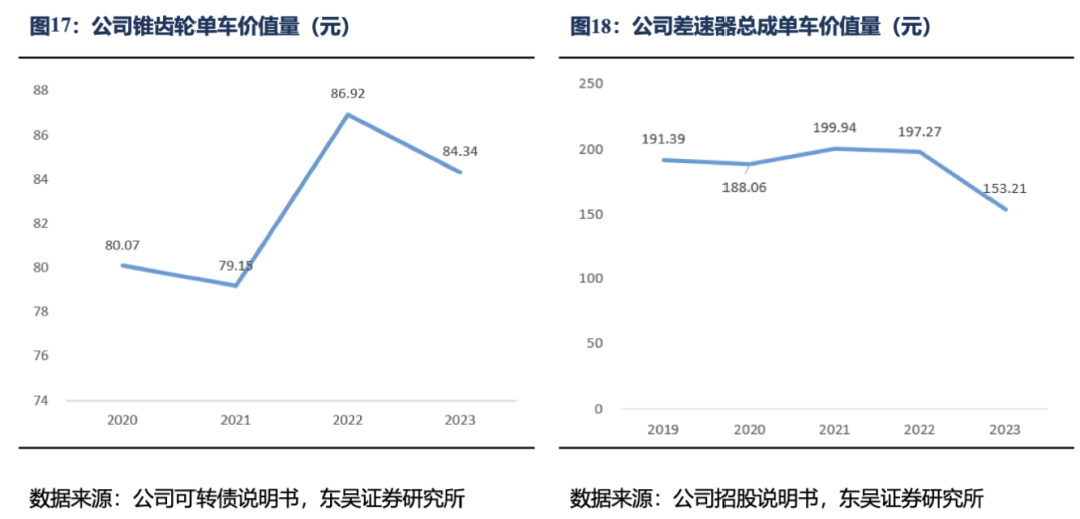

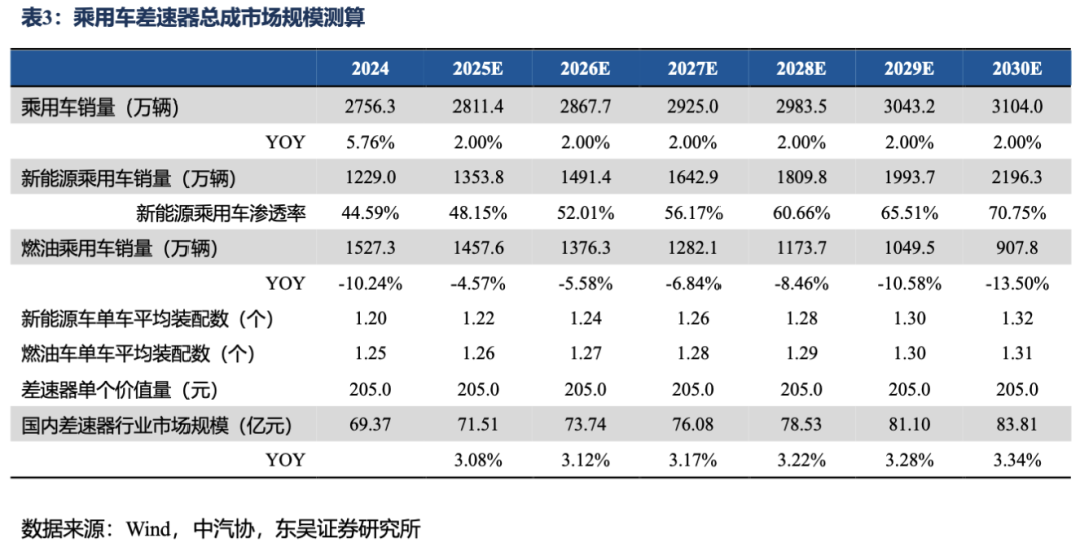

相较于锥齿轮,差速器总成ASP大幅提升。差速器总成由于涵盖的零件更多,ASP较锥齿轮提升幅度巨大。以公司锥齿轮单价为例,按照一个差速器总成需要约4个左右锥齿轮,则2021年~2023年公司锥齿轮ASP分别为79.15、86.92、84.34元;而差速器总成ASP分别为199.94、197.27、153.21元。同时,从不同汽车类型的差速器总成单车价值量来看,四驱车型的单车价值量更高,华经产业研究院数据显示,2022年我国差速器总成ASP约为200.4元,其中四驱汽车ASP约为225.2元。车网传媒数据显示,2024年新能源四驱车型渗透率已达27%,较三年前提升18pct,同时30万元以上豪华车型的四驱占比更高。当前,随着小米、极氪等品牌的入门款四驱车型下探价格带,掀起了四驱平权的浪潮,未来随着成本的降低,差速器总成单车价值量有望随着四驱车型渗透率的提高而提高。

差速器总成外包趋势为传统齿轮供应商带来新机遇。近年来,随着新能源市场更多新品牌的不断涌现,差速器总成下游需求持续上行。同时,价格战竞争激烈的市场背景促使主机厂更注重各自的产品和营销,叠加差速器总成及其零部件行业的重资产特点,致使下游主机厂选择外采差速器总成以应对降本需求和新能源渗透率提升所带来的自给率不足的问题,这为独立的齿轮供应商带来提升ASP的机会。

我们预计2025/2030年差速器总成市场规模分别为71.51/83.81亿元。核心假设:1)乘用车销量后续维持低速稳定增长,新能源渗透率持续提升;2)燃油车差速器总成单车需求量1至3个,新能源汽车差速器总成单车需求量1至2个,由于各自传动类型占比不同,分别按单车1.25、1.20套齿轮计算;3)四驱车型下探价格带叠加消费者对其青睐的背景,预计差速器总成配套量将逐年提升;4)假设差速器均价为205元/套。基于上述假设,我们预计2024年-2030年差速器总成市场复合增长率为3.2%。

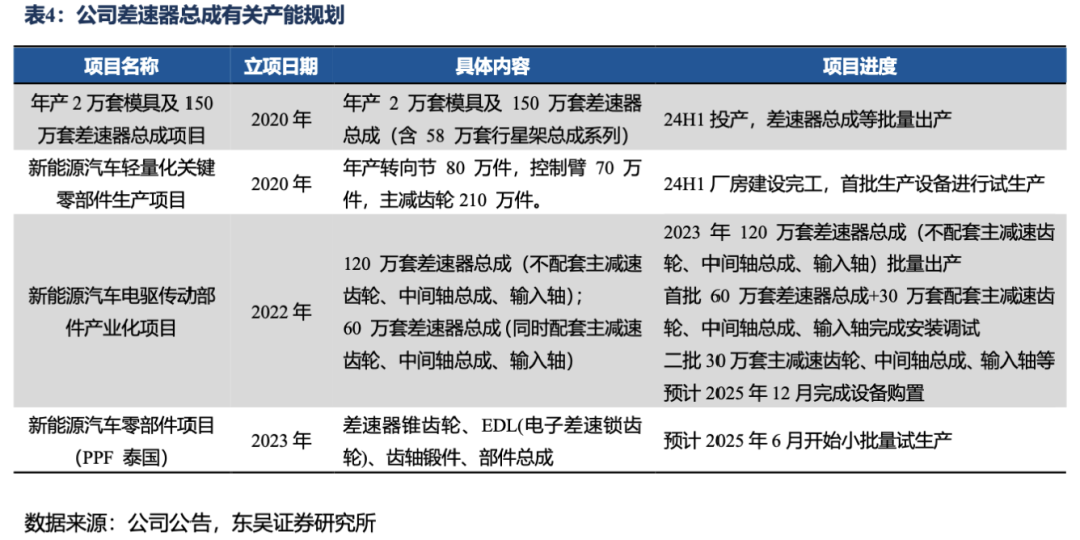

定增转债加码产能,公司差速器总成步入收获期。公司先后于2020年、2022年通过定增和发行可转债的方式扩充差速器总成及有关零部件(主减齿轮)的产能。2023~2024年,公司新增差速器总成产能270万套(包括210万件主减齿轮产能)。当前,公司差速器总成已经实现批量出产。

卡位新能源客户,差速器总成产销两旺。随着公司差速器总成的产能不断扩产,差速器总成业务营收也同比实现高增,2023年公司差速器总成产量和销量分别为283万件和270万件,营收达4.14亿元,同比增长40.31%,2024年公司差速器总成营收达4.92亿元,同比增长18.84%,已经成为公司第二大营收来源。客户开拓方面,公司“新能源汽车电驱传动部件产业化项目”于2023年2月前获得全球著名电动车大客户的差速器总成项目中国和欧洲市场的定点,订单增量匹配产能扩产节奏。公司以差速器总成业务打开新能源市场,卡位海内外优质新能源客户,随着后续泰国工厂的投产,公司差速器总成业务营收体量和占比预计将进一步提升。随着产品结构和客户结构的不断丰富,公司后续盈利能力有望得到较好改善。

3

拓展铝锻轻量化部件,新能源业务未来可期

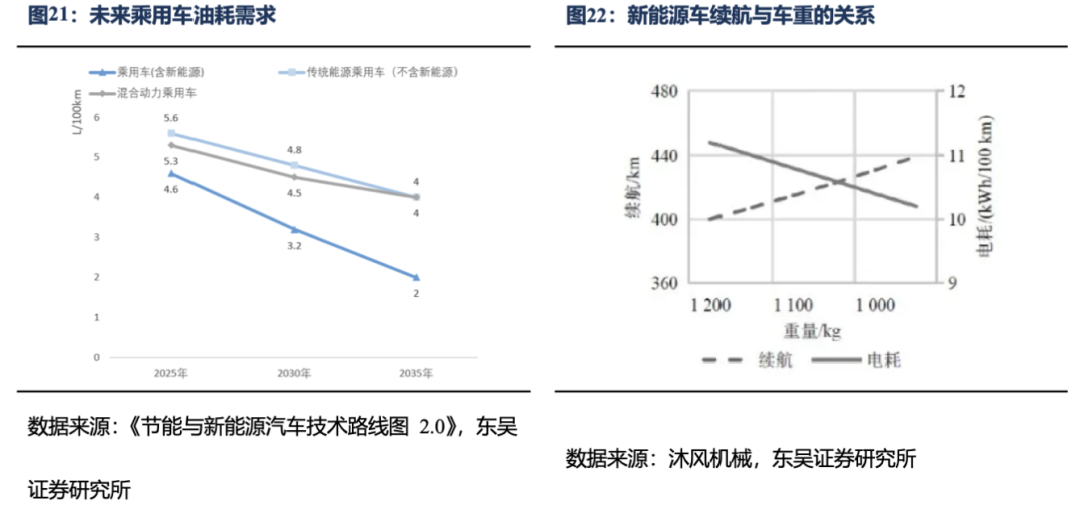

双碳背景及补能焦虑带来轻量化新需求。当前,燃油车和新能源车都面临降低车身重量的痛点。具体来看:双碳背景要求传统燃油车及部分混动车型降低自身油耗,从而减少碳排放;新能源汽车的续航较短和补能不便是消费者最大的痛点。解决以上两个问题的最直接的方法为降低车身重量,尤其是新能源汽车。研究表明,新能源汽车车身重量每降低100kg,续航里程将提高3.7%。

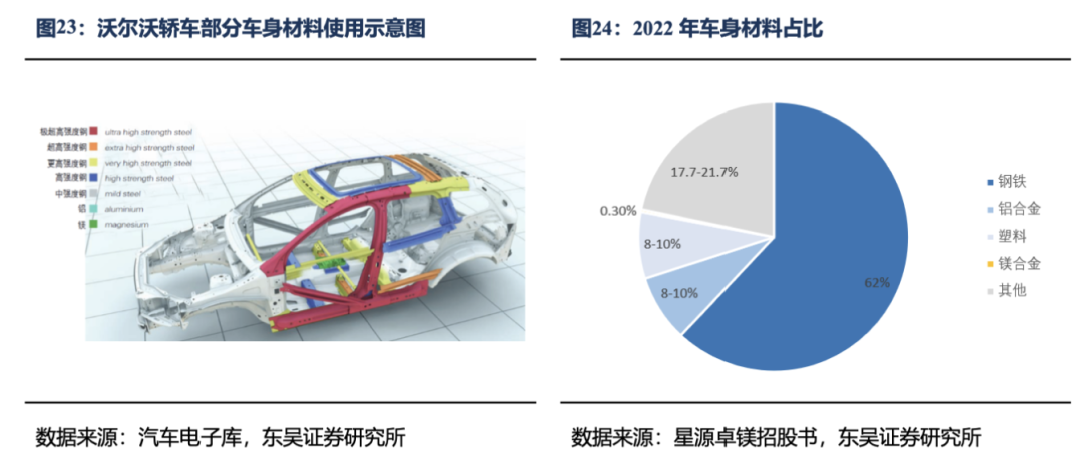

车身重量占整车重量的20%-30%,从原材料出发是关键。目前车身轻量化材料中应用最多的是高强度钢、铝合金和塑料。以沃尔沃轿车的车身结构为例,其大量应用高强度钢来保证车身的安全性,同时降低其整车重量;而镁和铝的应用较少。

铝合金性能优异,替换空间依旧很大。从重量拆分角度看,钢铁在车身中的重量占比达62%;铝合金和塑料均为8-10%,镁合金仅为0.3%。相较于钢,铝的密度约为其1/3,比强度高于高强度钢约50%,并且用量远低于钢;相较于碳纤维复合材料和镁合金,铝合金产品均价更低且材料利用率高,故替换成本更低。

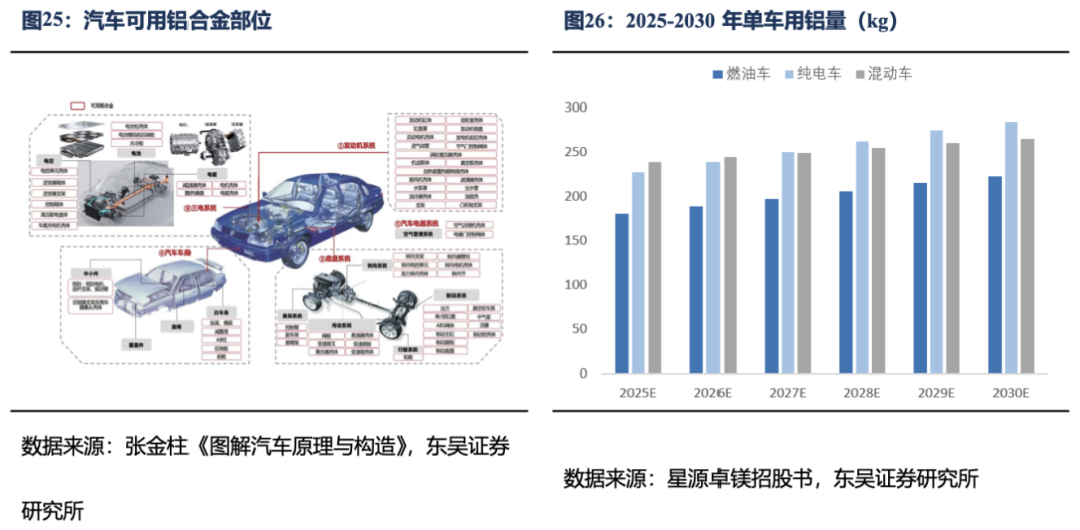

单车用铝量逐年提升,铝合金铸件应用广泛。铝合金压铸件主要应用在动力系统、底盘系统和车身领域,与燃油车相比,电动车在动力系统、车身、底盘结构件上更加积极采用铝合金压铸件。据CM group预测,2025年燃油车/纯电车/混动车单车用铝量为179.8kg/226.8kg/238.3kg,较2020年分别提升31.8%/43.6%/20.3%;2030年单车用铝量分别为222.8kg/283.5kg/265.2kg,2025~2030年复合增长率分别为4.4%/4.6%/2.2%。其中,纯电汽车受补能焦虑影响最大,单车用铝量增长率高于燃油车和混动车。

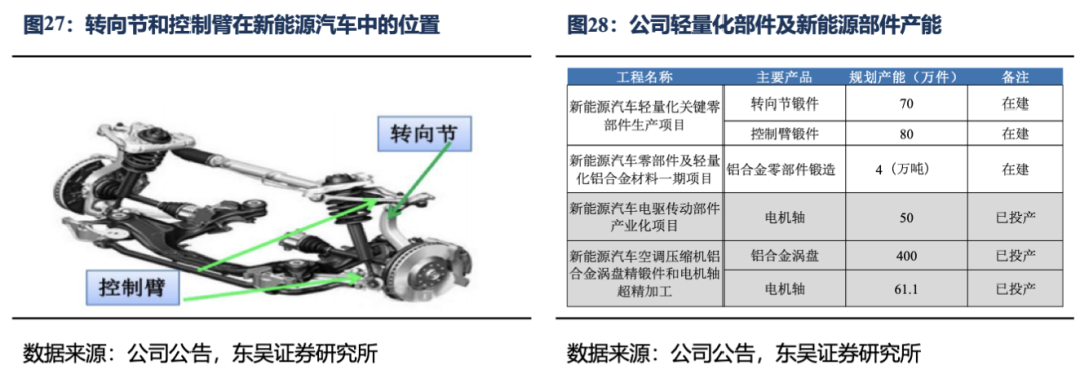

公司拓展转向节和控制臂铝合金锻件,合计规划产能破百万。转向节和控制臂二者均位于汽车底盘,是新能源汽车中的重要零部件。其中,转向节用于支撑车体重量、承受转向力矩和刹车时的制动力矩;控制臂用于承载车轮和车身之间的力和力矩,并且缓和由不平路面传给车身的冲击载荷。2020年公司通过定增的方式拓展转向节锻件和控制臂锻件,规划产能分别为70万件和80万件,目前均处于在建状态。以重庆精工为事实主体的铝合金零部件锻造产品规划产能为4万吨,目前处于在建状态。随着后续公司铝合金轻量化部件的投产,公司新能源营收占比将进一步提高,为公司发展输入新动力。

除新能源汽车轻量化部件外,电驱动产品进一步提升公司卡位新能源客户的实力。公司于2016年开始实施“新能源汽车空调压缩机铝合金涡盘精锻件和电机轴超精加工”项目,于2022年开始实施“新能源汽车电驱动传动部件产业化项目”,规划铝合金涡盘产能400万件,电机轴产能111.1万件,当前均已投产。

4

布局机器人减速器赛道,打开第二成长曲线

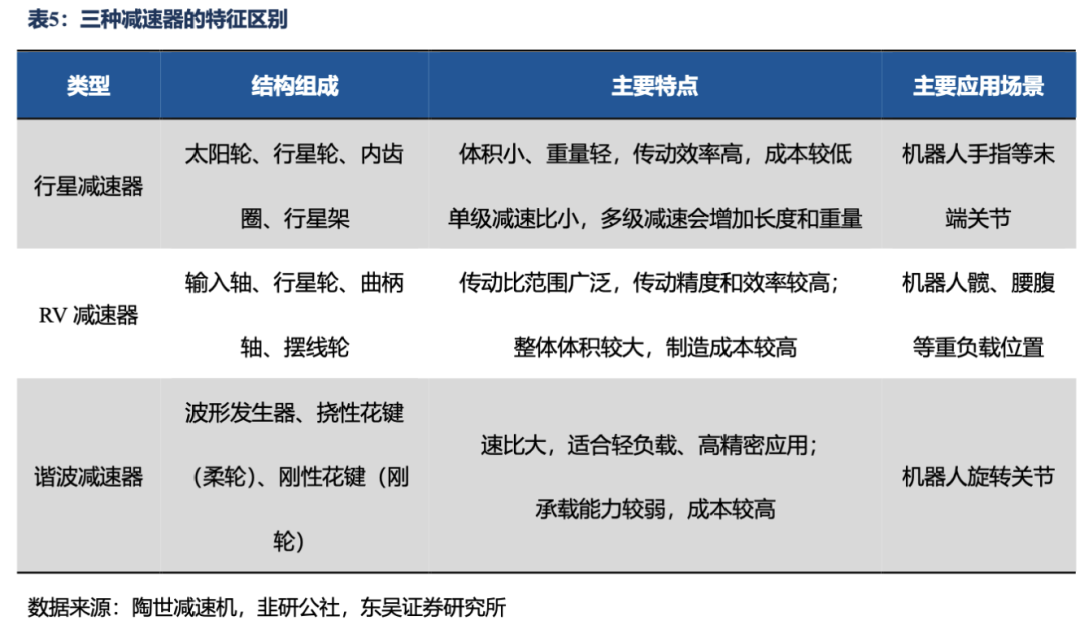

精密减速器是机器人动力传动系统的核心部件,主要作用是将伺服电机输出的高转速、低扭矩动力转换为低转速、高扭矩动力,以满足机器人关节对扭矩和转速的需求。对于机器人产业而言,主流的减速器可分为谐波减速器、RV减速器、行星减速器。其中,1)谐波减速器具有高减速比和高传动精度的特点,但承载能力和使用寿命于RV减速器相比较低,且成本较高;2)RV减速器承载能力和使用寿命较高,但由于制造工序复杂故而成本在此三种减速器中最高;3)行星减速器体积小、重量轻、制造成本较低,但单级减速比小,精度不如谐波减速器和RV减速器。在装机量方面,以特斯拉Optimus为例,灵巧手需要用到12个行星减速器;肩部、肘部、腰部等旋转关节需要用到14个谐波减速器。

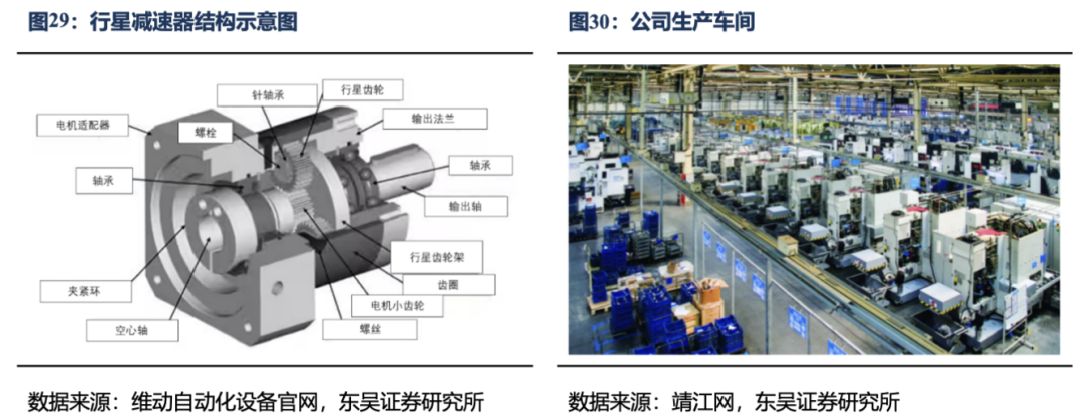

公司较早布局行星减速器赛道,其主业与机器人业务具有协同性。公司于2023H2开始推进行星减速器的研发工作,其在制造工艺与厂房设备上具有协同性:1)从行星减速器的结构来看,其主要由行星齿轮、行星齿轮架、轴承、电机适配器、齿圈、空心轴、输出轴等部件组成,而公司主业差速器锥齿轮中的行星齿轮虽然与行星减速器中的齿轮工艺有区别但依然具有沿用性;2)机器人行业对减速器齿轮精度要求较高,公司作为精密锻造齿轮行业的龙头,在生产设备及工艺上具有天然优势。截至2024年10月,公司已成功开发出减速器相关样品。

成立合资子公司,机器人业务进度持续推进。2025年3月,公司与天津爱码信自动化技术有限公司成立合资公司江苏太平洋智能关节有限公司(曾用名:太平洋关节电驱科技有限公司),经营范围为机器人关节及其控制电机驱动系统、精密减速器、丝杠及其电机驱动模组、精密仪器装置、传感器、液压传动装置及配件的研发、制造及销售。其中精锻科技持股90%,爱码信持股10%,后者是世界知名工业机器人品牌,主营产品为工业机器人、通用机床、发动机与变速箱零件、摩托车零件、工程机械零件、各类精密工装夹具。

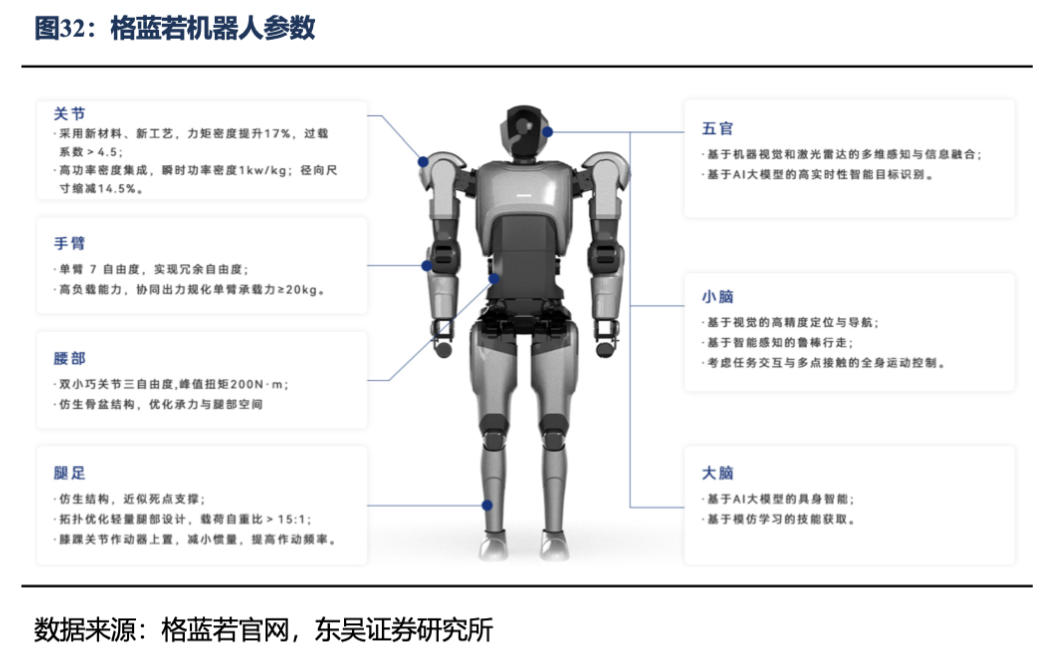

入股格蓝若智能机器人,布局人形机器人核心供应链。2025年6月3日,公司宣布以自有资金5000万元入股格蓝若智能机器人来获得格蓝若10%的股份和1席董事会席位。

院士团队加码研发,格蓝若人形机器人进展超预期。格蓝若与华中科技大学陈学冬院士团队合作开发的人形机器人身高为180cm,体重达100kg,拥有31+2个自由度,移动速度大于5km/h,负载能力大于40kg,最大关节扭矩可达380N・m。

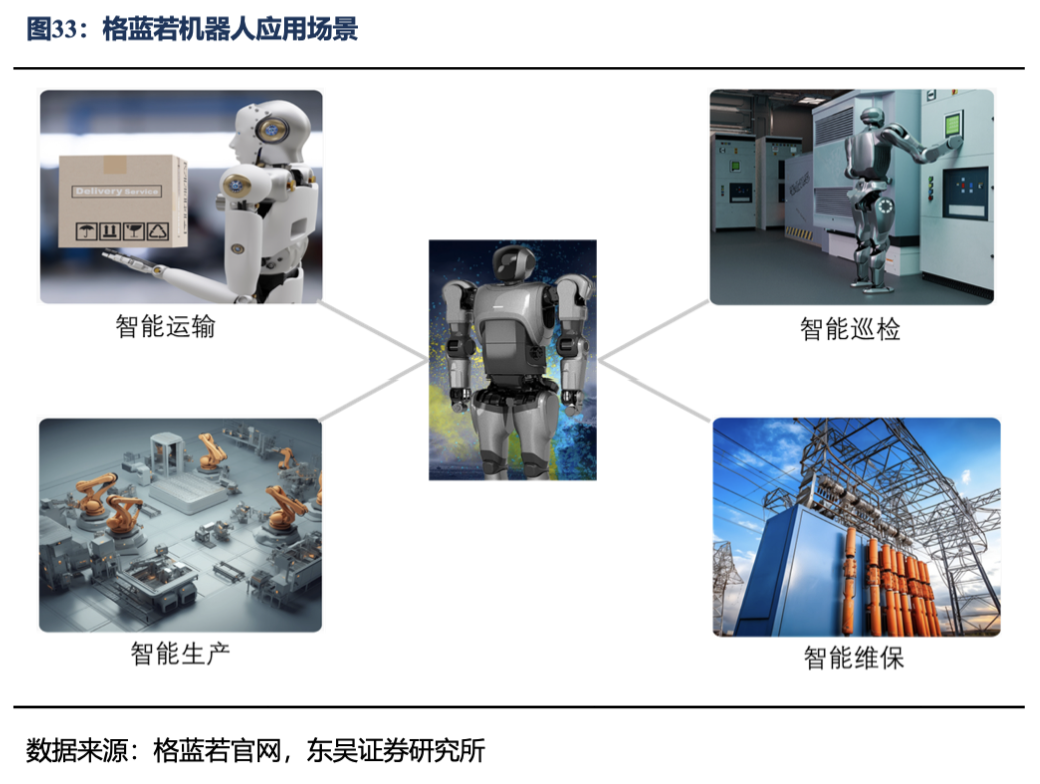

面向劳动作业,应用场景广泛,格蓝若劳动者系列机器人具备高通用性、高机动性、高负载能力、具身智能等特点。格蓝若人形机器人主要应用场景为劳动作业,包含智能运输、智能巡检、智能生产、智能维保四个主要场景。此外,劳动系列机器人曾担任嘉宾主持,未来将部署在变电站和商业零售领域,用于巡视检查设备运行和零售互动。

公司未来将积极推进机器人智能关节模组业务的研发和市场开拓,致力于成为人形机器人智能关节供应商。

5

盈利预测与投资建议

1)齿轴类:该业务主要产品为汽车变速器结合齿齿轮、汽车差速器锥齿轮。1)前者受下游燃油车市场销量萎缩影响,配套量逐渐下滑,但随着DCT变速器渗透率的逐步提高,预计配套量下滑趋势将收窄,预计公司此产品业务营收下滑趋势将收窄;2)后者受益于新能源渗透率及四驱车型渗透率的提升,叠加公司不断开拓新能源客户的背景,预计公司该业务营收将进一步增长。

综上所述,考虑到锥齿轮业务营收占比超50%,结合齿齿轮营收占比远小于锥齿轮,我们预计公司齿轴类2025-2027年营收增速分别为12.44%/10.33%/10.28%;产品结构及客户结构的改善预计将提升齿轴类业务的盈利能力,预计2025-2027年毛利率分别为23.00%/23.50%/24.00%(该业务于2024年调整口径)。

2)总成类:该业务主要产品为差速器总成,近年来公司不断扩充差速器总成产能,增量显著,当前大部分产线均已投产,且150万套差速器总成项目的客户需求处于爬坡中,公司差速器总成在未来几年内预计将成为公司主要增量来源。我们预计该业务2025-2027年营收增速分别为20.75%/30.01%/36.77%;规模化带动盈利能力上行,预计2025-2027年毛利率分别为25.00%/25.50%/26.00%。

3)其他业务:我们预计该业务2025-2027年增速分别为1.00%/1.00%/1.00%;毛利率分别为97.00%/97.00%/97.00%。

4)其他乘用车齿轮等:我们预计该业务2025-2027年增速分别为-5.00%/-5.00%/-5.00%,毛利率分别为8.00%/8.00%/8.00%(该业务于2024年调整披露口径)。

5)铝锻及机器人板块业务:由于当前公司铝锻项目仍处于在建状态且机器人减速器业务处于萌芽期,故不对此二者进行盈利预测。

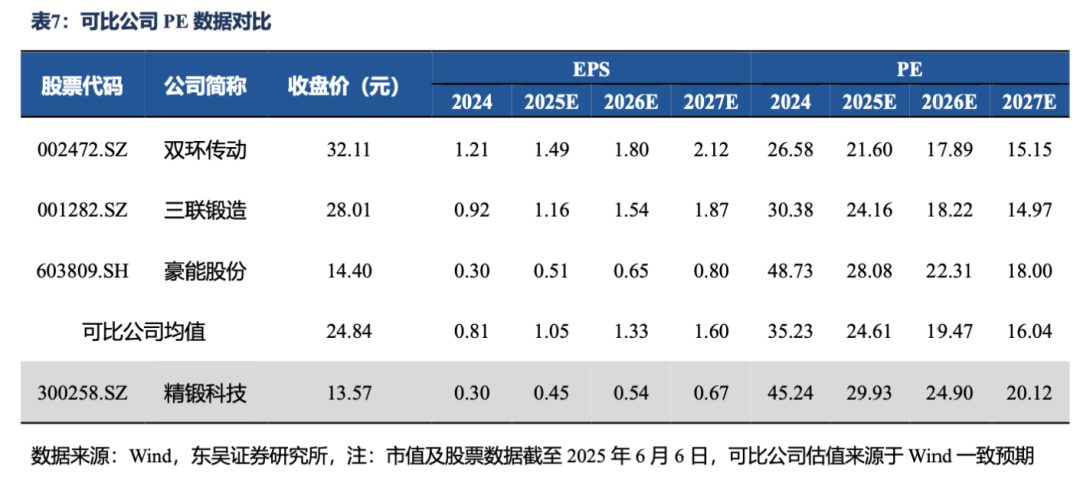

公司是国内精密齿轮龙头,产品涵盖变速器结合齿齿轮、差速器锥齿轮等,近年来拓展差速器总成、铝合金轻量化锻件、机器人减速器业务。我们选取汽车新能源高精密齿轮领先企业双环传动、结合齿齿轮领先企业豪能股份、转向节业务增量显著的三联锻造作为可比公司。

1)双环传动:公司专注于机械传动核心部件?齿轮及其组件的研发、制造与销售,并已成为全球专业齿轮散件制造行业领军企业。目前的主要产品为乘用车齿轮、商用车齿轮、工程机械齿轮、摩托车齿轮和电动工具齿轮、减速器及其他产品。

2)豪能股份:公司主要从事同步器齿环、同步器、结合齿、以及双离合器主转毂、支撑等汽车零件的生产、销售。近年来豪能股份拓展差速器总成业务,营收体量与精锻科技相似。

3)三联锻造:公司主要从事汽车锻造零部件的研发、生产和销售,主要产品为轮毂轴承、轴类、球头拉杆类、转向节、电控高压共轨系统、节叉等。其中转向节产品与精锻科技铝合金轻量化部件项目的产品相同。

公司估值高于可比公司均值,主要系公司在铝合金轻量化部件及机器人减速器业务的拓展,以上业务与公司主业虽具有协同性但为全新业务类型,预计后续为公司带来的营收增量将高于行业平均。

我们预计公司2025-2027年实现营收23.06/26.52/31.19亿元,实现归母净利润2.41/2.90/3.59亿元,EPS分别为0.45/0.52/0.67元/股,当前市值对应2025-2027年PE为30/25/20倍。差速器齿轮隐形冠军,铝合金锻件和差速器总成加码电动化转型,布局机器人减速器打开第二增长曲线。首次覆盖,给予“买入”评级。

6

风险提示

1)新能源渗透率不及预期:公司差速器总成业务主要配套新能源客户,下游新能源销量不及预期会导致差速器总成需求下滑,进而影响公司业绩。

2)产能爬坡不及预期:公司近年来持续开拓新产线,部分产线于2024年投产,当前处于产能爬坡中,产能爬坡不及预期会导致公司订单无法转化,从而影响公司营收。

3)新业务拓展不及预期:铝合金轻量化部件和机器人减速器业务拓展不及预期可能会导致公司前期投入加大,从而影响公司利润。