来源 :先进制造观察2023-11-02

投资要点

三季度业绩环比改善,静待半导体板块回暖

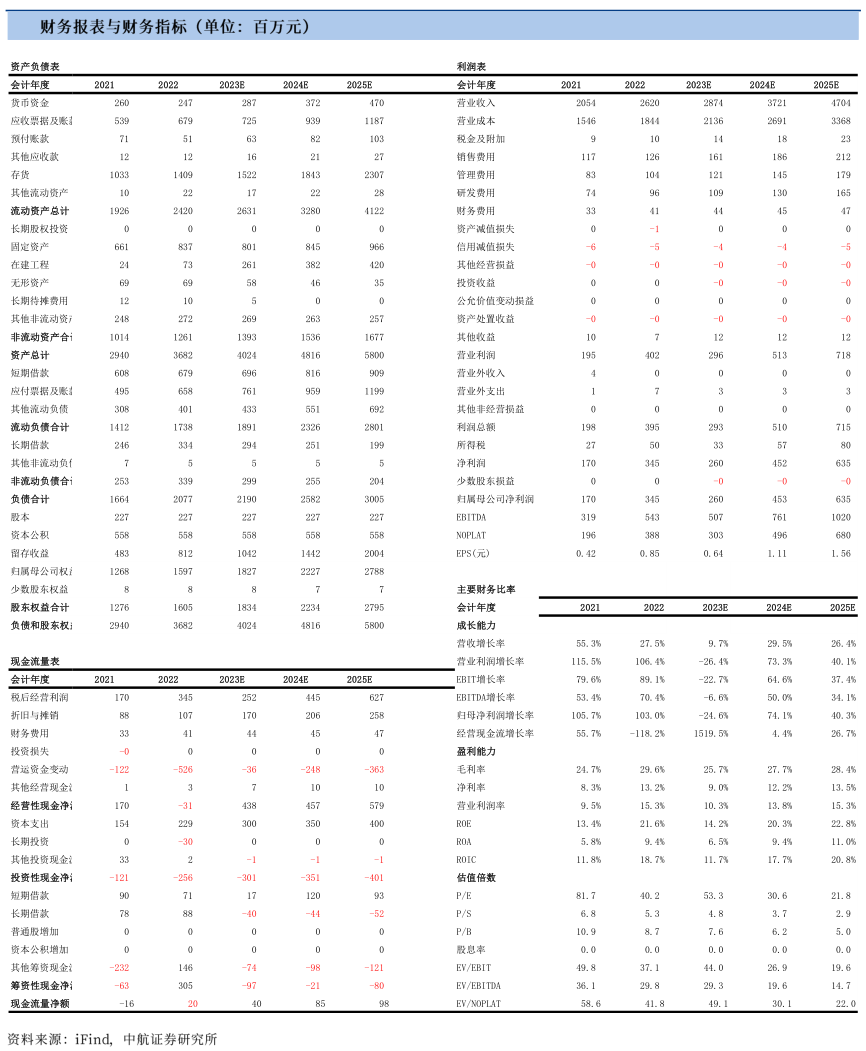

2023年前三季度,公司实现营收19.77亿元,同比略降0.7%,归母净利润1.68亿元,同比下滑38.81%。Q3单季度,公司实现营收7.08亿元,同比降低7.53%,环比+12.56%;归母净利润0.58亿元,同比降低51.56%,环比+1.75%,环比改善的原因主要为食品板块国产替代加速与半导体板块逐步回暖。盈利能力受医药板块下滑等因素阶段承压但已出现环比改善,23Q1-3毛利率25.14%,同比-3.68pcts;23Q3毛利率25.70%,同比-4.28pcts,环比+0.87pcts。展望后续,伴随公司在半导体领域海外产能投产及国产替代加速,公司业绩有望迎来修复。

半导体板块国内将受益景气回暖与国产替代,国外建厂平滑波动

2023年10月17日,美国商务部发布出口管制最新规则,拟对先进计算芯片和半导体制造设备等物项收紧管制措施,半导体产业链自主可控大势所趋。2023年10月26日,长鑫参与设立的长鑫新桥获得国家芯片大基金、长鑫芯安、合肥鑫益合计近390亿元增资额,有望加速扩产进程,国内半导体设备、零部件、材料迎来发展机遇,公司有望受益。面对海外制裁,公司建新加坡、马来西亚工厂,有望进一步开拓海外客户需求,提高海外市占率及抗风险能力。据公司公告,23Q2半导体板块订单环比已有所好转,后续有望保持高速增长。

食品板块全产业链优势突出,国产替代与成本改善迎来双击

公司2018年收购山东碧海完善产业链布局,新增纸铝塑复合无菌包装材料和液态食品包装机械生产,是国内少有的“设备+包材”一体化厂商。公司目前已进入三元、完达山、康师傅、蒙牛、伊利等国内外一流企业供应链,有望凭借技术优势以产业链一体化布局持续导入大客户,逐步打开国产替代市场。此外,原材料价格下行也将加速提升盈利能力,增厚利润弹性。

投资建议

预计公司2023-25年实现营收28.74亿元/37.21亿元/47.04亿元,归母净利润2.60亿元/4.53亿元/6.35亿元,当前股价对应市盈率为53X/31X/22X,维持“买入”评级。

风险提示

宏观经济波动风险、半导体行业周期波动风险、食品医药行业需求不及预期、原材料价格波动风险等

盈利预测摘要

附表:盈利预测(单位:百万元)