阳光电源 ,再次刷新认知!

2025年前三季度, 隆基绿能 、 通威股份 等企业仍旧在光伏产业的周期错配中寻找出路, 阳光电源 竟再次逆势向上,实现营收664亿元、净利润118.8亿元,同比猛增32.95%、56.34%。

但值得注意的是!

这份高歌猛进背后,伴随了一个不可忽视的结构性变化,就是其存货规模的攀升。

截至2025年前三季度末, 阳光电源 账上赫然躺着近300亿元的存货,占总资产的四分之一,比例超过 宁德时代 、 海博思创 和 国轩高科 等一众同行。

如果视线再拉远些,2020-2024年间, 阳光电源 的存货从38.73亿元一路飙至290.3亿元,年复合增速超过65%。这个膨胀速度,比其同期42%的营收年均增速高出一大截!

于是问题就无法回避: 阳光电源 这300亿存货,究竟暗藏了什么玄机?

业务转型推高存货

整体上说,导致 阳光电源 发生存货量变的根本原因,是业务结构发生了质变。

最初, 阳光电源 创立的起点是做光伏逆变器,在1999年还研制出了我国首台具有自主知识产权的并网光伏逆变器。

关键的转折发生在2006年左右, 阳光电源 依照新能源行业光储结合的未来趋势做出长远规划,提前就在储能领域埋下了种子。

这一决定,让 阳光电源 在2024年直接迎来了收获期。这一年,光伏产业陷入供需失衡,全产业链面临量增价减的困境。

而 阳光电源 得益于在储能领域的积累,比如攻克了构网型储能技术,使其储能系统可以提供强大的电网支撑能力,也从而避免了对光伏单一周期的依赖,真正实现了东方不亮西方亮!

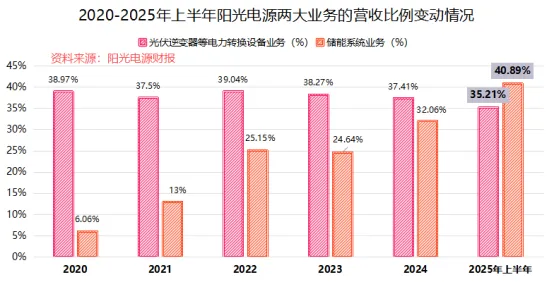

数据不会骗人。2025年上半年, 阳光电源 依靠储能系统收获营收178亿元,同比增长超过127%,占总营收的比例首次突破了40%,超过光伏逆变器业务成为第一大业绩支柱。

那么,业务重心向储能偏移,这也就反映在了 阳光电源 的存货结构上。

如今 阳光电源 的仓库和产线上,主要在流转的产品从光伏逆变器变成储能系统。关键的是,光伏逆变器和储能系统这两种产品,在价值上有明显差异。

据悉,光伏逆变器的主流产品单位售价只在0.15-0.25元/W。而一套储能系统,光是硬件成本就在0.86元/Wh左右。仅从单位功率来看,储能系统的价值就是光伏逆变器的数倍。

更何况,一套储能系统一般由成千上万个电芯和配套的电池管理系统、温控系统等构成,其复杂度、体积和价值,都远超一台光伏逆变器。

截至2025年前三季度末,在全球储能需求旺盛的背景下, 阳光电源 的储能系统累计出货量达70GWh,仅前三季度的发货就同比猛增70%到29GWh,在全球范围内仅次于 特斯拉 。

所以说,眼下 阳光电源 发力向储能领域进击,其存货金额的攀升就也不可避免。

存货之下与风险共舞

阳光电源 庞大的存货本身并非铁板一块,这背后的经营逻辑和风险情况,就藏在存货构成之中。

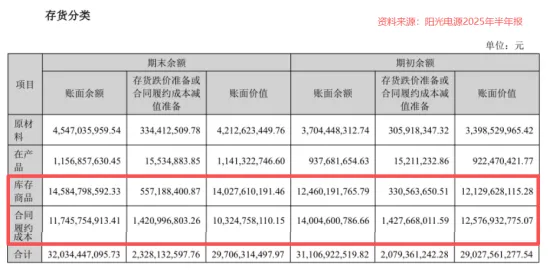

2025年上半年,在 阳光电源 近300亿元的存货中,有两部分占大头。一是103.25亿元的合同履约成本;二是140.28亿元的库存商品。这两者合计占总存货的八成之余。

不过,尽管两项资产都位列存货之中,性质却有很大不同。

合同履约成本。简单理解,这是那些已经离开了仓库,正在路上,但还没走到终点完成交付的货。要知道,储能项目复杂,从货物发出、运输到最终并网调试,这个周期长达6-9个月。

这期间,这些为了履行订单而发出在途的物资,都作为合同履约成本待在存货这一栏里,并非滞销库存。等这些货物走完整个交付周期,这部分存货就可以确认为收入。

既然如此, 阳光电源 的合同履约成本规模之大,2025年上半年占到存货总额的35%,恰恰也能反证公司订单的饱满情况。

库存商品。这是 阳光电源 已经生产完了,还在仓库待着的产品,2025年上半年这项占存货总额的47%,对应着主体是高单价的储能系统成品,也辅以部分光伏逆变器产品。

要知道的是,像 阳光电源 这样的项目性公司,生产性质是以销定产。

也就是说,这种库存的存在,基本不是为了碰运气卖掉,而是为了确保手头订单能按时、高效地交付。加上眼下储能需求旺盛,公司为应对储能业务快速增长而增加备货,也是理所当然的。

结合合同负债来看。2025年上半年,随着下游储能需求高涨, 阳光电源 的合同负债达到102.8亿元,同比增长了13.69%,与同期库存商品17.29%的同比增速相差不大。

到这,百亿合同负债的预收款和百亿的在途货物,共同印证了 阳光电源 订单的饱满。加上为支撑交付, 阳光电源 也备足了库存商品。三者规模同步庞大,一定程度上能说明其订单正在执行中快速流转。

不过话到此处,业务升级带来的高存货背后,并非只有甜蜜。

一来,长周期的项目交付,拉长了存货留在账上的时间。

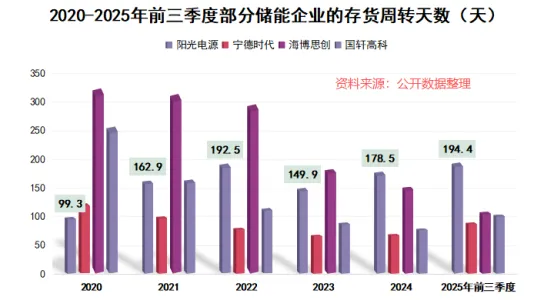

储能项目从备货到验收的漫长旅程,让 阳光电源 的存货周转天数始终降不下来,2025年前三季度达到194.4天,比 宁德时代 (89.93天)、 海博思创 (108.6天)都要高出不少。

这意味着相比同行, 阳光电源 存货转化为收入的速度要慢一些,这也是其向大型项目制业务转型,而付出的效率代价。

不过,硬币也有另一面。尽管业务模式决定了其周转速度天然较慢,但在储能需求的支撑下, 阳光电源 也是在稳步优化营运效率的。

2025年前三季度,其195.6天的周转天数已经比2024年同期减少了33.6天,存货周转率也增至1.39次/年,比2024年同期增加了0.21次/年。

二来,存货减值带来利润压力。

不可避免地,储能系统那些长周期、高价值的存货,都时刻暴露在原材料和产品价格波动之下。

一旦产品跌价,就会形成存货跌价损失,从 阳光电源 的利润里割肉。这或许也是 阳光电源 面临的最大压力之一。

2024年以来,国内储能产业链陷入价格竞争。这一冲击到了2025年上半年,让 阳光电源 承受了5.77亿元的存货跌价损失及合同履约成本减值损失,占全部资产减值损失的83.26%。

总的来看, 阳光电源 正经历着一种甜蜜的烦恼。一边是订单增长带来的甜蜜,一边就是转型带来的库存的慢周转、跌价压力等。

存货背后的缓冲垫

业务结构的转变,给 阳光电源 带来存货周转放缓和减值等压力不假,但反过来看,这也换来了利润表上更厚的缓冲垫。

最直观的体现,就是其盈利能力的蜕变。

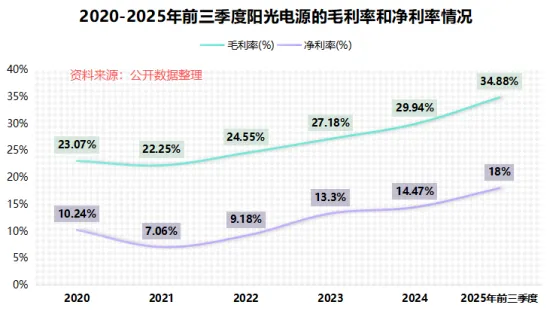

2025年上半年, 阳光电源 储能系统业务的毛利率达39.92%,远超光伏逆变器的35.74%。

随着高毛利的储能收入占比跃升在2025年上半年至40%以上,即便是其光伏逆变器业务的毛利率有所承压,整体毛利率也被拉高到突破30%。

到了2025年前三季度, 阳光电源 的整体毛利率已经达到34.88%,比2024年同期增加了2.46个百分点。净利率也随之增至18%,盈利能力显著增强。

那么问题来了,这些高利润从哪来?

答案,出海。

要知道,现如今国内储能市场竞争激烈, 阳光电源 选择把储能业务转向海外,不仅能避开国内的成本竞争,还能进入比拼技术、服务的良性赛道,去抬升储能的平均售价。

2025年前三季度,在 阳光电源 29GWh的储能总出货量中,销往海外市场的就有24GWh,占比提升到83%,也直接带动储能的平均销售单价同比提升了21%至0.99元/Wh。

于是,海外储能市场带来的高溢价,就正在为 阳光电源 消化存货风险,提供安全垫!

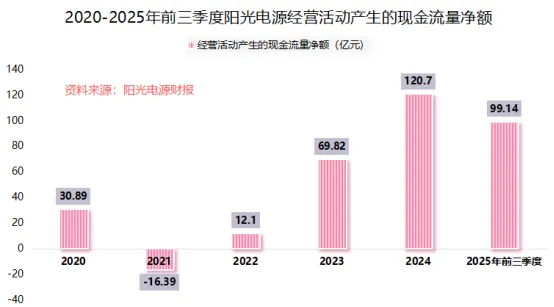

比较直接的表现就是,2025年前三季度, 阳光电源 的经营性现金流净额达到99.14亿元,同比猛增了1133.08%!证明了 阳光电源 主业销售能快速转化为现金,支撑其日常运营。

2025年前三季度, 阳光电源 的账上躺着239.5亿元的货币资金,能覆盖124.56亿元的带息负债。这或许就能让 阳光电源 在从容应对存货周期的同时,没有流动性之忧。

往后看,甚至 阳光电源 的缓冲垫还在加厚。

一方面,深耕盈利能力更强的海外市场,仍是 阳光电源 未来的核心布局之一。另一方面, 阳光电源 在2025年8月成立了AIDC事业部,正式进军高效、清洁的AIDC数据中心市场。

如果未来能在更高附加值的高效电源(HVDC)领域形成规模,或许也有望助力 阳光电源 进一步平滑减值负担。

总结

阳光电源 居高不下的存货金额和周转天数,是其脱胎换骨,业务成功转型后自然而然的结果。

正所谓,有舍就有得。 阳光电源 也通过将业务重心押注毛利率更高的储能系统,从而实现了盈利能力的蜕变。

因此, 阳光电源 未来的考题,或许并不在于是否能降低存货的绝对规模。而在于能否将仓库里的战略储备,持续、高效地转化为利润和现金流,进而增厚缓冲垫。