5月15日,阳光电源股价上演绝地反击。早盘随大盘下探至131元,午后资金涌入,收报152.95元,单日暴涨13.27%,成交额252.69亿元,市值一天激增约370亿元。

消息面上,市场流传多条传闻,涉及中美光储关税谈判、公司海外订单交付、国内容量电价政策落地及新订单落地等,目前均未获官方证实。资本市场向来提前兑现预期,而这三条传闻指向的产业变量,恰好卡在阳光电源当前最关键的节点上。

算电协同概念从预期走向验证

当天股价异动有一个近在眼前的事件催化。5月12日,阳光电源成功中标铁塔能源2026-2034年湖南数据中心储能项目,成为该项目唯一供应商。项目规模1.2MW/2.5MWh液冷储能系统,合同期9年,最终用户为湖南联通低碳园区AI数据中心,专门为AI算力集群提供备电保障。

这是阳光电源AIDC业务在国内市场的首个正式商业化落地订单,直接终结了此前市场关于“阳光AIDC只有技术白皮书、没有实际项目”的普遍疑虑。市场将此解读为算电协同概念从预期走向验证的信号。

中美会谈使得业内对于中美光储关税谈判的预期更为乐观,也在一定程度上带动了阳光电源在资本市场的表现。

虽然阳光电源2026年一季报并不好看。营收155.61亿元,同比下降18.26%;净利润22.91亿元,同比下降40.12%,净利率14.4%,下滑5.5个百分点。公司方面在4月27日的电话交流会上给出了解释。董事长曹仁贤在会上点出宏观背景:“今年以来,国际宏观环境呈现地缘冲突升级、人民币持续升值、国内外市场竞争加剧、大宗商品价格上行等复杂趋势和不确定性。”

财务总监田帅则进一步拆解了具体数据:去年“531新政”后户用光伏需求放缓;去年一季度沙特7.8GWh大项目确认约40亿元收入,贡献利润约10亿元;美国关税政策不确定导致签单与发货延迟;欧元、美元持续贬值,带来汇兑损失同比增加约4亿元。

但是,如果剔除上述因素,其实阳光电源的经营面并不差。一季度储能发货量11GWh,环比增60%,剔除高基数后同比增约60%,储能毛利率回升至30%。截至季末,公司在手订单超350亿元,环比回升。

随着中美关税谈判的逐渐清晰,阳光电源的海外订单也开始加速交付。

目前美国对中国储能产品关税已达38.4%,叠加反倾销等综合税率高达81.5%。若谈判达成缓和,储能逆变器综合税率有望下调,单台成本降幅可达70%,滞留的约2GWh对美订单有望在3个月内集中释放。

其次,海外订单加速交付。公司在GRES2026峰会上新签超11GWh储能订单,包括欧洲1GWh、罗马尼亚累计4.5GWh、南非1.1GWh等。为支撑本地交付,已在埃及规划10GWh储能工厂,波兰规划20GW逆变器+12.5GWh储能工厂。一季度末超350亿在手订单,缺的不是需求,而是交付确定性。

不仅如此,国内容量电价全面落地对阳光电源也是正向利好。2026年1月,国家发改委、能源局联合发布114号文件,首次在国家层面将电网侧独立新型储能纳入容量补偿框架。截至1月底,全国已有湖北、甘肃等9个省份出台独立储能容量补偿政策。业内将2026年称为“独立储能市场化元年”,多数项目IRR站稳8%-12%。

关税松动成最大变量

虽然海外订单开始加速交付,但是,由于贸易壁垒的压力加大。阳光电源已经开始未雨绸缪,采取本地化生产策略。

海外市场是阳光电源最值钱的部分。2025年海外收入540亿元,占总营收的60.54%,第一次突破六成。更重要的是盈利质量:海外储能项目的毛利率比国内高出10到15个百分点。在欧洲和中东,公司储能市占率分别达到35%和48%。

但贸易壁垒的压力正在加大。面对挑战,公司已采取本地化生产策略。2025年9月,董事长曹仁贤与埃及总统塞西会面,提出在埃及建设年产能10GWh储能电池工厂,投资约18亿美元。2026年初,宣布在欧洲投资建设首座制造工厂,规划年产20GW逆变器及12.5GWh储能系统。

在海外项目落地层面,阳光电源打造了多个标杆。2025年7月,沙特7.8GWh全球最大储能项目全容量并网,从生产到发货仅58天。同年11月,在澳大利亚南澳州启动鹈鹕角200MW/400MWh构网型储能项目,预计2027年下半年投运。澳洲区总经理JoeZhou表示:“这是澳大利亚清洁能源转型的关键一步。”

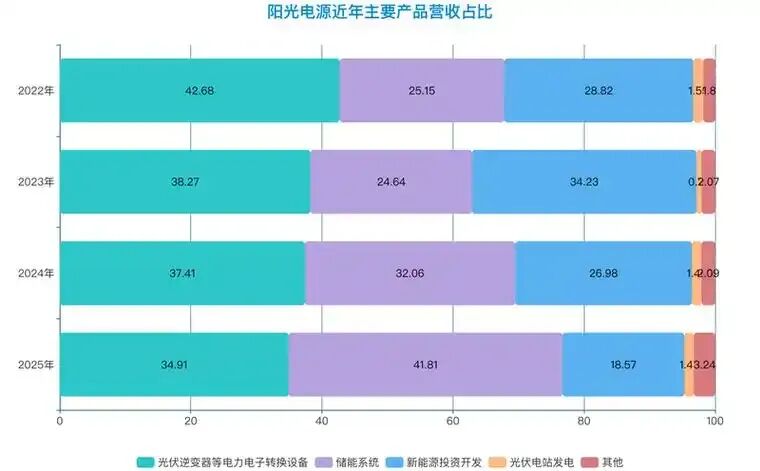

储能系统收入首次超越逆变器:一场十年的产业“交接棒”。

虽然一季度成绩不是很突出,但是阳光电源2025年的成绩单值得关注。

2025年全年阳光电源营收891.8亿元,净利润134.6亿元,同比分别增长14.6%和22%。但比增速更值得关注的,是业务结构的质变:储能系统收入372.9亿元,同比大增49.4%,占总营收的41.8%,首次超过光伏逆变器的311.4亿元。

干了二十多年的逆变器生意,第一次让出了头把交椅。

阳光电源于2015年布局储能业务,2016年储能业务首次在公司财报中得到单独体现,十年间,储能业务的营收占比从不到一个百分点迅速崛起为最核心的业绩贡献板块。这份财报相当于宣告:公司已经从一家“逆变器企业”,完成了一家“光储融合企业”的身份切换。

但“接棒”不只是数据层面的超越,更对应着整个产业从“强制配储”到“市场化驱动”的深层切换。

阳光电源副董事长顾亦磊在2026年新春寄语中判断,储能行业将迎来从“规模化建设”到“高质量发展”的关键一跃,光储融合、场景深耕将成为核心主线,AI、构网等前沿技术加速落地。

早在几年前,阳光电源就凭借逆变器起家积累的电力电子技术和系统集成能力,提前卡位了大容量储能赛道。2025年储能海外发货占比高达83.7%,海外高毛利订单确保了36.5%的储能业务毛利率,优于行业平均水平。

与此同时,公司还在加速推进电芯的供应链协同――在4月27日的电话交流会上,管理层重申“电芯中立”原则,不与电芯厂正面竞争,而是通过与第二梯队电芯企业合作来争夺下一代电芯定义权,将资源集中在系统集成和电力电子环节。这种战略定力,是业务结构质变能够持续的底层支撑。

铺设新增长曲线

阳光电源在全球储能的战队中,越来越强硬。

2025年全球储能系统出货量前十企业中,前五名合计市占率同比提升约8个百分点。阳光电源2025年储能系统全球发货43GWh,同比增长53.5%,市占率约9%,与特斯拉、比亚迪位列全球前三;光伏逆变器全球市占率约25.2%,连续十年居首。

面对行业竞争,阳光电源在4月27日电话交流会上明确:不做电芯,坚持“电芯中立”。管理层解释,电芯制造属于重资产,碳酸锂价格波动剧烈,押注电芯并非稳健选择。公司选择与电芯厂深化战略合作,将资源集中在系统集成和电力电子环节。

光储之外,阳光电源正在铺垫两条新赛道。AIDC电源方面,核心产品800VHVDC已纳入英伟达白皮书,基于固态变压器(SST)的方案能效超99%,延迟降至85毫秒以内。截至2025年底,AIDC订单超5亿元,2026年目标30亿元,其中亚马逊AWS的8GWh框架订单有2GWh计划2026年启动交付,已与阿里云、腾讯云签订合作备忘录。

氢能方面,阳光氢能已中标阿曼320MW绿氨、中煤“液态阳光”等大型项目,累计订单超1GW,累计出货超500MW;吉林大安、中能建松原等国家级氢能示范工程中,公司均为电解槽与电源双料供应商,同时布局碱性+PEM路线,“柔性制氢”系统可将负荷范围拓宽至5%-110%。

虽然,两条新赛道2025年合计营收占比不足2%,但AIDC对应AI算力供电增量,氢能对应长时储能远期空间。

业内人士认为,接下来阳光电源需要盯住三件事:中美关税谈判能不能落地,国内容量电价补偿细则能不能全面推开,海外积压订单什么时候加速交付。这三件事的进展,直接决定阳光电源一季度末的在手订单,何时能变成真金白银。