每一轮牛市,都是一场资本盛宴,人人都想趁着估值高企,用最低的代价融到最多的钱。

储能行业的全球霸主阳光电源,也不想缺席这场盛宴。

去年,公司高调递交赴港上市申请,今年文件失效后迅速更新递表。

与此同时,2025年四季度和今年一季度,阳光电源的业绩突然急刹车,增速从高光跌入谷底,与整个储能赛道欣欣向荣的景象形成了令人错愕的反差。

二季度以来,上游碳酸锂、中游锂电板块股票纷纷回调,但阳光电源股价从高点回调后反而有所反弹。

多空两方在这一刻迎来了巨大分歧。虽然阳光电源不断斩获大单,但是成本失控、新能源开发业务前景蒙尘、汇率损失不断放血,看空阳光电源的理由,如今似乎越来越充分。

牛市窗口稍纵即逝,用更高的股价换取更多的资金,向来是上市公司的如意算盘。但阳光电源能否顺利敲响港交所的铜锣,最终还得看国际投资者愿不愿意买单。

01 香饽饽不香了?

读懂阳光电源,就必须先读懂创始人曹仁贤。

曹仁贤是杭州萧山人,合肥工业大学工业自动化专业毕业后留校任教。1997年,他辞掉铁饭碗,在合肥一间仅20平方米的小屋里,白手起家创办了阳光电源。

创业初期,阳光电源靠UPS(不间断电源)业务养活自己。直到2003年,公司成功研制出光伏逆变器并实现并网,曹仁贤随即决定:砍掉正在赚钱的UPS,把全部筹码押注在逆变器上。

来源:阳光电源

历史证明,这一刀砍得无比精准。根据弗若斯特沙利文的数据,2024年阳光电源逆变器出货量全球市占率高达25.2%,连续多年稳居世界第一。

这其中还有一段耐人寻味的对照。

2016年汇川技术已将逆变器业务做到中国第二,但却选择战略性放弃该业务,以至于之后创始人朱兴明每每谈到这一战略决策时,都会反思团队对时代的认知不清、决心不够,并顺带夸奖阳光电源一番,这里也足以体现阳光电源的战略定力和执行力。

2025年,一纸政策文件将储能行业推向了命运的岔路口。2月份,“136号文”横空出世,正式宣告新能源项目强制配储时代的终结。

消息一出,很多投资人觉得储能板块的天塌了,毕竟此前很多新能源项目早已被储能拉低了收益率。

结果没想到,强制配储政策取消后,储能行业反而蒸蒸日上。

核心原因是文件明确了储能可作为独立市场主体参与电力交易,叠加峰谷价差套利、调频调峰辅助服务的额外收益,优质储能项目内部收益率十分可观,意味着储能项目不再是负担,而是能够赚钱的资产。

也正是在2025年,阳光电源储能系统营收占比为41.81%,首次超过逆变器业务的34.91%营收占比。

有了这般预期,阳光电源二级市场的股价也是一路飙升,从去年低点58元上涨至超180元,股价翻三倍有余。

正当投资者沉浸在“自己看对了”的窃喜里,一声炸雷从晴空中劈下。

2025年第四季度,阳光电源单季营收227.82亿元,同比骤降18.37%;归母净利润更是断崖式跌至15.8亿元,同比大跌54.02%。进入今年一季度,颓势未止,营收155.61亿元、净利润22.91亿元,同比分别下滑18.26%和40.12%,一连两个季度交出了“双杀”成绩单。

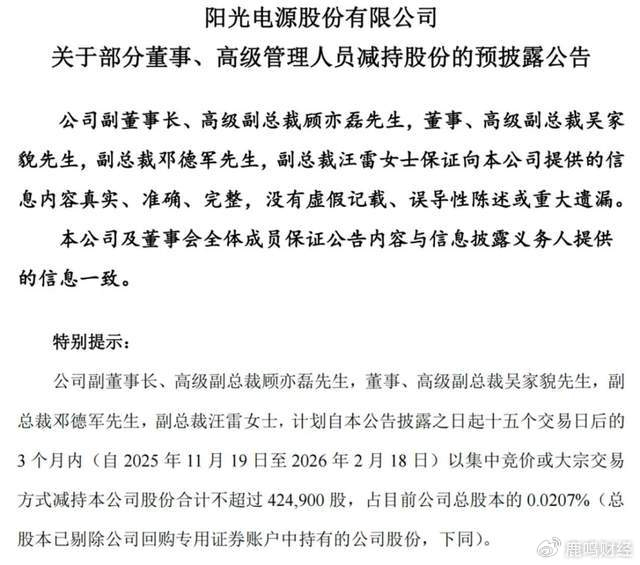

更耐人寻味的是,就在业绩“暴雷”前夕,阳光电源的高管们完成了一次教科书般的精准减持。

去年10月,副董事长顾亦磊、董事吴家貌、副总裁邓德军和汪雷4位核心高管联袂出手,计划合计减持不超过42.49万股。

来源:企业公告

在业绩“毫无征兆”暴跌之前如此精准地套现离场,这究竟是未卜先知,还是另有隐情?阳光电源这道平地起的惊雷,到底从何而来?

02 “深V”从何而来?

要弄清这场业绩滑铁卢的来龙去脉,先来说说为何阳光电源2025四季度业绩急转而下,简单来看共有以下几个方面:

1、储能业务收入大幅收缩。以四季度14GWh的出货量倒算,储能系统单价已降至0.6元/Wh,环比暴跌45%,主因是收入确认与出货之间存在时差,叠加海外市场竞争骤然加剧,双重压力之下,收入确认被动延后、单价被迫下压。

2、低毛利的电站开发(EPC)业务在年末集中结算确认收入,将整体毛利率大幅拉低;与此同时,碳酸锂价格在四季度突然暴涨,成本端措手不及。两相叠加,毛利率从三季度的35.87%直接跌穿至第四季度的22.95%,跌幅触目惊心。

然而,今年一季度财报出炉后,市场却给出了截然不同的反应――尽管营收和利润仍在下滑,股价却从121元反攻至191元。原因同样可以拆成两条:

1、毛利率止跌回升,拨云见日。一季度综合毛利率从22.95%回升至33.26%,储能业务毛利率更是突破30%,这一数字有力地证明了新签订单价格正在逐步向利润端传导,直接击穿了市场此前最悲观的假设。

2、大单频落,行业景气持续升温。阿联酋、中国三峡集团相继签约,新订单的示范效应提振信心;2026年全球储能新增装机量预计达190GW/518GWh,中性预测下行业增速接近三成,强劲的赛道基本面为板块撑起了一道“估值底”。

不过,对照同行,阳光电源一季度的表现并不算亮眼。

同赛道的德业股份一季度营收44.59亿元,同比劲增73.77%;净利润11.88亿元,同比增长68.37%,两相对比,高下立见。

背后的原因耐人寻味:德业的核心引擎是户用和工商业储能,今年一季度地缘冲突推高欧洲天然气价格,户储回本周期大幅压缩,订单如雪片般涌来;而阳光电源主打大型储能系统,在这波"户储热"中吃不到多少红利,业绩弹性天然偏弱。

如今,阳光电源的多空分歧已演化为一场正面交锋。

多方底气十足:储能赛道景气不减,一季度毛利率的修复证明公司已走出四季度的至暗时刻。但空方的忧虑更加深远,去年四季度新能源投资开发业务的大额减值,或许意味着公司在短期内很难完成从EPC“工程总包”到DBT“项目总包”的角色蜕变,更难以建立起从项目早期开发到资产运营转让的完整商业闭环,而这恰恰是利润率实现跃升的关键所在。

要知道,新能源投资开发业务在2019年曾贡献了阳光电源61.06%的年度营收,是名副其实的“第二增长曲线”。

而去年四季度的这番折戟,无异于当众宣告这条曲线正在失速,市场对其未来能否持续贡献增量,疑虑之深,前所未有。

03 赴港上市,是必要的战略卡位?

地缘政治的骨牌效应,正在重塑全球储能市场的版图。

2025年以来,俄乌冲突胶着未决、霍尔木兹海峡紧张态势升级,欧洲电价随之急剧飙升,将无数普通家庭和企业逼向储能这条自救之路,用户端储能需求就此迎来爆发式增长。

然而,出海之路并非坦途。

中美贸易摩擦的持续发酵,给储能企业的全球化布局蒙上了一层不确定的阴影。逆变器体积小、运输灵活,尚可借道东南亚绕开关税壁垒;但储能系统庞然如集装箱,这条弯路根本行不通。想要在海外市场站稳脚跟,本土化建厂几乎是唯一解法。

正是这一战略逻辑,让阳光电源执意推进赴港上市。

按照招股文件披露的募资用途,这笔钱将投向四个方向:一是研发,推进新一代光储产品开发并升级研发中心;二是海外建厂,计划在欧洲、北美、中东等核心市场新建或扩建产能,目标规划年产储能产品32.5GWh、逆变设备20GW;三是数智化转型升级;四是补充日常经营现金流。

来源:招股书

去年10月首次递表,今年4月申请书满六个月自动失效,随即更新再递――这一波操作折射出阳光电源对港股上市窗口的迫切渴望。只是,二次递表时附上的2025年四季度和今年一季度财报,恐怕会让本就审慎的国际投资者,又多了几分踟蹰。

翻开这份招股材料的风险章节,成本失控是悬在阳光电源头顶最显眼的那把剑。

成本压力主要来自两个方向。

首当其冲的是碳酸锂,这一储能电池的核心原料。去年四季度开始,碳酸锂价格骤然发力,从8万元/吨一路飙升,今年一季度已触及18万元/吨,半年内翻了一倍有余。

不过,这场价格狂奔或许已接近尾声。

紫金矿业总裁林泓富近期在股东大会上明确表示,碳酸锂重返30万元/吨高位的概率很低――高价格会抑制储能终端需求,同时刺激新产能投放和钠离子电池加速替代。

综合产业链各方的承受极限,15―25万元/吨才是这个行业能够健康运转的合理价格区间。从这个维度看,碳酸锂对阳光电源盈利的冲击,在未来一段时间内尚在可控范围之内。

但隐患并未就此消散。

储能系统的制造还涉及电芯、电抗器、散热器等大量原材料,铜、铝等大宗商品的价格走势直接牵动成本神经。一旦大宗商品价格持续走高,阳光电源终究难以独善其身。

除原材料之外,汇率是另一个不可忽视的暗礁。阳光电源海外营收占比已超六成,意味着公司的利润表对汇率波动极为敏感。

而在中国科技产业强势崛起、人民币汇率升值预期持续强化的大背景下,这一风险只会愈发凸显。最直接的数字是:仅今年一季度,公司汇率损失就超过4亿元。

最后,还有一个令人不解的悖论:声称需要融资的阳光电源,其实并不差钱。截至今年一季度末,公司账面货币资金高达300.4亿元,另有38.69亿元交易性金融资产;更早些时候,公司还专门公告称将动用不超过146亿元的闲置自有资金购买理财产品。账上坐拥数百亿现金,却还要不远万里去港股募资,这一举动自然引发市场的广泛质疑:赴港上市,究竟是融资的必要,还是资本运作的另一套逻辑?

写在最后

读完这一切,你会发现阳光电源是一家充满矛盾的公司,而这些矛盾,恰恰是它当下最真实的底色。

赛道越来越热,但自身基本面隐患丛生;全球化雄心勃勃,汇率和关税却步步紧逼;业绩突然变脸,高管却已提前精准套现;高调奔赴港股,但公司好像并不缺钱。

当一家公司同时让正反双方都找到充分的理由,剧烈波动便成了市场的常态。