近两年一直维持着良好业绩增势的博雅生物2023年交出了一份业绩骤降的成绩单。

作为国内聚焦血液制品细分赛道的上市企业,2023年,博雅生物营收、净利双双下滑,而扣非归母净利同比下滑逾6成。

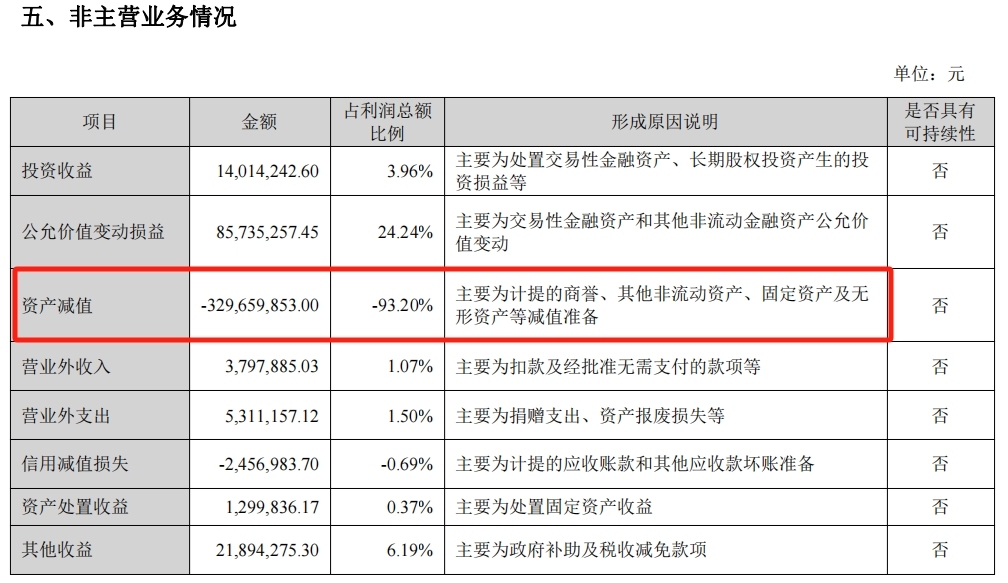

计提资产减值准备3.3亿元

3月22日晚间,博雅生物发布2023年年度报告。报告期内,公司实现营业收入约为26.52亿元,同比下降3.87%;归属于上市公司股东的净利润为2.37亿元,同比下降45.06%;对应实现的扣非后归母净利润为1.43亿元,同比降幅达63.51%。

值得注意的是,2021年、2022年,博雅生物业绩还在稳步增长,营收同比增幅分别为5.47%、4.08%,归母净利润的同比增幅为32.48%、25.45%。且在2023年前三季度,该公司业绩也处于同比上升状态。

也就是说,博雅生物业绩“跳水”主要是因为四季度亏了。而这,主要受计提相关资产减值准备影响。

年报显示,博雅生物计提2023年各项资产减值准备3.30亿元,其中包括收购新百药业形成的商誉减值准备2.98亿元。

新百药业是一家专注于生化领域药品研究开发的制药企业,业务涉及骨科、糖尿病、肝炎、妇科、肠道以及免疫调节制剂等多个用药领域,主要产品包括复方骨肽注射液、缩宫素注射液和肝素钠注射液。

2015年,博雅生物收购新百药业,后者成为全资子公司;完成收购后,博雅生物开始涉及以“骨肽”系列为主的生化药业务领域。

但受集采政策及国家医保目录调整等市场综合因素影响,新百药业近几年业绩持续下滑。

2022年该子公司营收、净利润分别为4.38亿元、0.30亿元,营收为2019年收入的五成,净利润仅为2019年的三成多。2023年,新百药业营收继续下滑至3.26亿元,净利润降至0.24亿元,同比降幅分别为23.15%、19.14%。

此外,公司还对全资孙公司博雅欣和计提固定资产减值准备1379.46万元,对博雅欣和西他沙星项目计提减值准备1270万元。

剥离非血液制品业务

博雅生物业绩“跳水”的另一个原因在于,博雅生物在2023年9月、10月分别转让了复大医药和天安药业的股权。此后,这两家公司不再纳入合并报表。

据了解,在2012年上市之初,博雅生物便启动医药行业资源整合战略,2012年至2017年收购了多家子公司。其中,2013年,收购天安药业,2015年收购新百药业,同年收购天安药业27.77%股权,2017年收购复大医药82%股权。

一番操作之后,博雅生物逐渐从单一的血液制品公司转型为一家涵盖血液制品、糖尿病用药、生化类药物和药品经销多种业务于一身的综合性企业。

整合战略初期,博雅生物整体的销售毛利率曾获短暂提升,但随着时间推移,2019年之后公司的毛利率已经连降4年。

不过,2021年,华润医药(3320.HK)取得了博雅生物控制权,从而将博雅生物纳入进华润集团大健康板块。值得一提的是,华润医药旗下除了控股博雅生物外,还拥有华润三九(000999.SZ)、华润双鹤(600062.SH)、东阿阿胶(000423.SZ)等医药公司。

为解决与控股股东之间的同业竞争,博雅生物不断剥离非血液制品业务。于是,在2023年9月、10月,博雅生物分别转让了复大医药的75%股权和天安药业的89.681%股权,转让对方均为华润医药旗下公司。

实际上,与本次被大额计提的新百药业一样,天安药业、复大医药的业绩也难言乐观。2023年,上述两家公司的营收分别缩减至0.97亿元、7.58亿元,分别同比下降45.38%、6.93%;净利润分别为0.15亿元、0.40亿元,分别同比下降45.06%、6.13%。

随着剥离非血液制品业务,博雅生物的血液制品主业表现如何?数据显示,2023年,公司血液制品业务收入约为14.52亿元,同比增长10.41%;占营收比重为54.75%,较上年的47.66%有所提升。