国际糖尿病联合会数据显示,2021年全球成年糖尿病患者人数达到5.37亿,其中我国糖尿病患者数量已经高达1.4亿,其中有约7283万名患者尚未被确诊。如此庞大的患者人群,也让糖尿病成为众多慢病管理从业者“又爱又恨”的疾病。

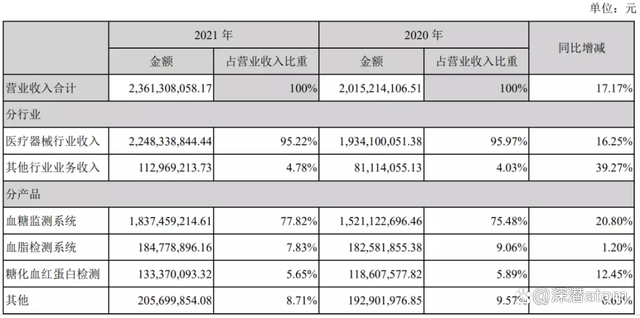

在“抗糖”的过程中,三诺生物是不可或缺的选手,在血糖检测的市场贡献了超过50%的产品和服务。2021年,三诺生物营收23.6亿,其中血糖监测系统贡献了77.82%;归母净利润1.07亿,同比下降42.44%,出现了公司上市以来最大幅度的下滑。2022年第一季度,这一数据恢复到了6529万,同比增加45.22%,但相比较2020年的6354万,增长并不大。

2022年7月底,三诺生物发表公告,旗下的实时持续葡萄糖监测系统(CGM)收到了国家药品监督管理局下发的医疗器械注册申请《受理通知书》,2008年就开始布局CGM,似乎终于要迎来收获。能增加三诺生物的科技属性的CGM,又是否能成为新的增长曲线呢?

01

血糖检测领域的王者

在血糖管理的过程中,血糖仪是最基础的工具。1995年,北京怡成生物生产了我国第一台血糖仪,引起了无数目光的关注。拥有医学硕士、基层医院疾病预防管理岗位经历和投行履历的李少波,可能就是其中最知名的人物之一。

2002年,李少波创立了三诺生物,主要是围绕血糖周边产品研发和管理服务。2004年,三诺生物迎来了重要的发展机遇。首先,三诺生物自主研发的血糖监测产品,获得国家食品药品监督管理部门的审批,2007年,三诺生物的血糖监测产品初步具备规模生产。

接下来的几年,三诺生物开始了大步狂奔模式。2012年,三诺生物成功登陆股市,拥有了资金支持的三诺生物,布局了生物传感器生产基地、生物传感器技术研发中心、营销网络项目。彼时拥有全亚洲最大血糖仪生产基地的三诺生物,在2016年很快成为了国产血糖仪头牌,占据了国内13%的市场份额。

产品性能、质量均已达到国际水平,三诺生物并未将目光停留在国内,而是选择了国内外双线发展。

△血糖仪

2004年,我国与古巴的合作,内容包括了三诺向古巴免疫测定中心转让血糖测试条生产技术,让三诺的初次国际化战略取得了巨大的成功,在2021年古巴子公司贡献了1.39亿营收。不过,这个营收水平,很难让三诺生物与其他巨头竞争。

或许是为了弥补海外市场的不足,三诺生物在海外选择了通过金钱换取时间的方式,先后在2015年和2016年,先后收购了美国血糖监测系统供应商尼普洛(改名Trividia)和即时检验(POCT)领域领先的PTS。这两笔收购案,不仅增加了海外渠道,同样让其获得了更多的技术和产品线。不过,Trividia同样为三诺生物带来了连年亏损的业绩。

至此三诺生物形成了包括微量快速血糖监测系统(含血糖测试仪及配套监测试条)、iPOCT检测系统(含分析仪及配套检测试剂或者配套检测试条)、院内外一体化全病程管理解决方案和PTS旗下糖化血红蛋白、血脂检测系统等服务的产品服务组合。

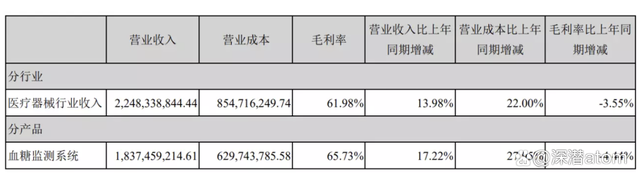

2021年,三诺生物营收23.6亿,其中血糖监测系统贡献了18.3亿,血脂检测系统贡献1.8亿,糖化血红蛋白检测贡献1.3亿。其中血糖监测系统营收占据了77.82%的比例,且较2020年增长了20.8%,也就是说血糖依然是三诺生物的拳头产品,且越来越倚重。POCT是IVD行业中增速最快的子领域之一,三诺生物希望POCT可以打造新的增长点,但目前依然未能如愿。

△营收情况

在血糖仪这个市场,先发优势明显,且更容易滚雪球。血糖检测的频率极高,对于耗材也是个巨大的市场,选择三诺的血糖仪就需要选择三诺的市值,这是个长久的生意。这也让三诺生物的医疗器械可以保持61.98%的毛利率。

△毛利率

这也能够理解,三诺生物花费大价钱购买PTS后,产品依然集中在血糖周边,或者说是围绕试纸检测,其他领域产品相对较少的原因。

在POCT领域,特别是血糖监测领域,三诺生物已经形成了巨大的领先优势。这也是在过去一年,医疗企业纷纷探底的时候,三诺生物能够反弹的原因。不过,超过131倍的市盈率依然值得注意。

02

CGM难以掩盖业务生态的不足

在血糖监测领域,三诺生物是毫无疑问地执牛耳者,不过仅仅依靠硬件和耗材的销售,终归显得产品过于单一,且缺乏想象力。实际上,血糖监测并非三诺生物的唯一业务。

三诺生活同样收购了北京健恒糖尿病医院并启动三诺智慧健康项目,试图形成血糖检测和管理的闭环。同样注册了三诺健康管理子公司,为用户提供营养健康咨询服务。但三诺生物的闭环服务发展并不顺利,2021年,三诺生物其他行业业务总收入仅仅1.12亿,仅占总营收的4.78%。

虽然在2021年,三诺生物在研发上投入了1.8亿,但三诺生物的直观感觉依然是一家传统的医疗器械公司,数字化和智能化形象偏弱。随着CGM产品的过审,三诺生物的产品变得更加丰富,大大增加了公司的科技属性。

CGM可以通过葡萄糖感应器监测皮下组织间液的葡萄糖浓度而间接反映血糖水平,是十分有效的血糖监控产品。近年来,CGM在国外日趋火爆,甚至连英国前首相梅姨都佩戴起雅培瞬感的血糖监控产品。

CGM行业依然处于发展初期,2020年全球CGM市场规模仅57亿美元。华经产业研究院预计未来全球CGM市场规模将会快速提升,2026年将达到195亿美元。2019年,德康、雅培、美敦力三家几乎占据了全球份额分别为35.7%、44.5%和19.3%。雅培的人才流失,造就了CGM的产业繁荣。在我国已经有美奇、圣美迪诺、普林斯顿、上海移宇等国产品牌纷纷涌现,此前移宇科技和硅基仿生等企业的CGM产品也纷纷获得了NMPA三类医疗器械证书。

CGM是新时代的产物。对于三诺生物来说,CGM产品同样存在压缩核心产品业务的风险,或将减少其血糖仪和试纸的销售。不过,在未来到来之前,与其被其他人赶超,自我革新也是一个更好的途径。

与传统血糖仪不同,CGM产品更加智能,也可以贡献更具参考性的数据。因此,其意义不在于检测,更多的在于管理。如今,CGM企业正在向消费领域靠拢,更倾向于将CGM产品作为生活方式管理的辅助工具,希望可以抓住减肥人群和慢性病人群,这样也形成了产品的闭环。特别是从2021年开始,数字疗法迅速走红,CGM产品可以为数字疗法提供更加严谨的数据,两者可以形成优势互补。

在三诺生物看来,保持第一曲线持续成长,确保第二曲线健康发育,进行数智化转型是其管理的主要抓手。但这并非易事,动辄数百甚至更高的价格,注定了其短时间内难以突破。与国内友商的竞争中,PTS可能是三诺生物的一个优势,但很难撼动跨国巨头。

市占率超过50%,三诺生物第一曲线优势明显。最近三年多,三诺生物着重强化信息化建设,探索“数字产品/服务创新”提供良好的客户体验和增加用户价值。如果无法形成闭环,在数智化时代,CGM也难以让三诺生物拥有生态闭环。