中际旭创是国内光模块行业的龙头企业,其全资子公司苏州旭创科技成立于 2008 年,致力于高端光模块的研发、设计、封装、测试和销售,产品服务于云计算数据中心、数据通信、5G 无线网络、电信传输和固网接入等领域的国内外客户。

2017 年山东中际装备以 28.00 亿元的交易对价收购苏州旭创,更名为中际旭创,形成高端光模块和智能装备双主业独立运营、协同发展的经营模式。光模块业务以超过 90%的营收占比成为公司主营业务。2020 年公司收购成都储翰,进一步扩展电信光模块市场。

2021 年 12 月,公司将中际智能 100%股权转让给中际控股,将智能装备业务从公司剥离,进一步集中优势资源发展高端光模块业务,持续提升公司盈利能力。

1.2.重点客户持股,股权结构优势明显

重点客户高度认可,积极参与公司融资

2008 年苏州旭创在苏州国资以及民资机构的资金支持下起步。2014 年谷歌资本(Google Capital)入股,截至 2021 年 Q4 谷歌资本持有公司 2.47%的股份,是中际旭创的第十大股东。2021 年,中国移动参与定增,成为公司的第六大股东。

有利于公司治理和市场竞争的股权结构

中际旭创股权配置优势主要体现在两个方面:一是有利于保持旭创的稳定经营和创新优势,二是重点客户持股有利于公司保持领先的市场份额。原中际装备的董事长王伟修是公司的实际控制人。公司 5 名非独立董事中有 3 位原旭创管理层、股东。旭创原管理层通过直接或间接持股保有了较大的话语权,有利于光模块业务的稳定发展和技术进步。截至 2021 年底,谷歌和中国移动分别作为数通和电信市场的代表性客户,旗下的投资平台位列公司前十大股东,为公司新产品测试投放、市场份额稳定等提供有利条件。

专业化、国际化的管理团队

管理团队有丰富的海外从业经验和专业知识背景。公司创始团队均有留洋经历,曾长期与海外公司有密切的合作,在光电通信行业具备丰富的技术研发与公司管理经验,为公司与北美客户展开深入合作奠定坚实的基础。

1.3.公司已成为全球头部光模块供应商

覆盖数通和电信市场的全品类光模块产品

公司产品服务于云计算、数据中心、数据通信、5G 无线网络、电信传输和固网接入等领域的国内外客户。公司注重技术研发,推动产品向高速率、小型化、低功耗、低成本方向发展,为云数据中心客户提供 100G、200G、400G 和 800G 的高速光模块,为电信设备商客户提供5G 接入、有线接入、骨干网和传送网等不同应用场景需要的光模块产品。

高端模块业务带动公司营收稳定增长

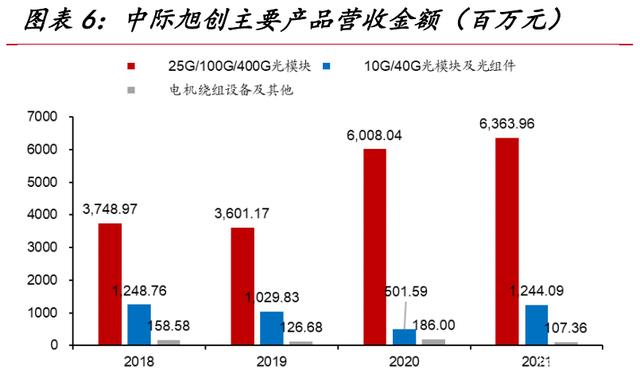

中际旭创的主要营收来源为高端光模块产品。自 2018 年,公司光模块业务营收占比保持在 95%以上。2021年全年中际旭创的总营业收入达到 76.95 亿元,同比增长 9.16%。其中高速光通信模块业务收入达 63.64 亿元,占比 82.70%;中低速光通信模块和光组件业务收入达 12.25 亿,占比 15.91%。另一主营业务为电机绕组设备,实现营收 1.07 亿,占比约为 1.40%。

受益于 100G 光模块的持续放量,公司归母净利润自 2019 年 Q2 开始快速提升。 2021 年 Q1 公司因股权激励费用增加,净利润出现短暂回落。受益于 200G/400G 光模块需求放量, 2021 年四个季度净利润环比稳步提升,分别实现净利润 1.33/2.08/2.19/3.17 亿元,Q4 实现同比正增长。

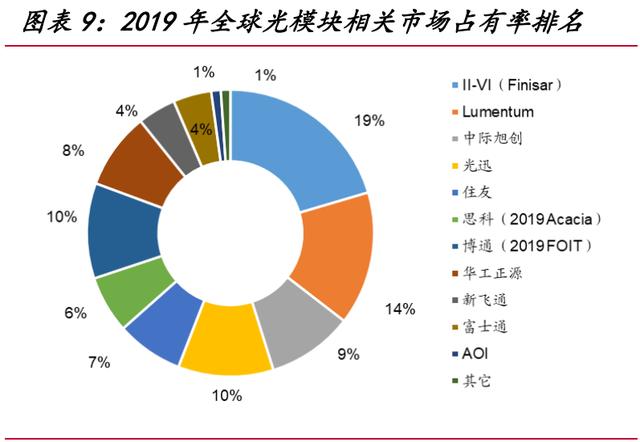

根据 Yole 统计数据,2016年公司全球光模块市场份额位列第七,2019-2020 年提升至第三名,落后于II-VI和Lumentum。2020年公司全球光模块市场份额约为10%,较 2019 年提升 1%,而 II-VI 和 Lumentum 同期市场份额均出现 3%的下降,体现了公司的市场竞争优势。

而在 Lightcounting 统计的全球光模块供应商排名中,公司 2016 年进入全球前十光模块供应商行列,2018-2020 年市场份额位列第二。我们认为这种统计差异的主要原因是 Yole 的统计数据包括了 Lumentum 的光芯片营收、立讯精密的 DAC 电模块业务营收。(报告来源:未来智库)

2.行业规模稳定增长,国产份额持续提升

2.1.通信产业中游的数字经济基础设施行业

行业中游竞争关键:规模、技术、交付能力光模块行业的上游主要包括光芯片、电芯片、光器件企业。光器件行业的供应商较多,国产化率较高。高端光芯片和电芯片技术壁垒高、研发成本高昂,主要由境外企业垄断。

光模块行业位于产业链的中游,属于技术壁垒相对较低的封装环节。

光模块行业下游包括互联网及云计算企业、电信运营商、数据通信和光通信设备商等。其中互联网及云计算企业、电信运营商为光模块最终用户。

作为光通信产业的中游行业,光模块行业利润率低于上游的芯片行业和下游的网络设备行业,需要承担上游芯片采购的成本压力。光模块行业注重规模效应和资金优势,是国内企业进入光通信行业的主要入口。

上游高端光芯片关键技术由少数国外厂家垄断,下游行业市场集中度高,头部企业议价能力很强。光模块行业处在上下游挤压之下,议价能力相对较弱,行业内部竞争激烈。光模块厂家需要通过规模优势、技术迭代和可靠的交付能力建立相对稳定的上下游合作关系。

2.2.海外市场和高端模块需求驱动行业增长

2021-2026 年全球光模块市场两位数增长

根据 Lightcounting 的统计数据,全球光模块市场规模在经历 2016-2018 年连续三年的停滞之后于 2019 恢复增长,2020 年全球光模块市场规模达到 81 亿美元。 Lightcounting 预计 2026 年全球光模块市场规模为 176 亿美元,2021-2026 年的复合年增长率为 13.7%。

市场规模增长主要来自境外市场

境内和海外的市场预期表现出很大的反差,其中 2022-2024 年,国内光模块市场增长率分别为 0.8%/-0.1%/1.1%,而境外光模块市场增长率分别为 24.7%/17.6%/17.1%。

行业规模增长动力来自于北美头部互联网公司需求增长

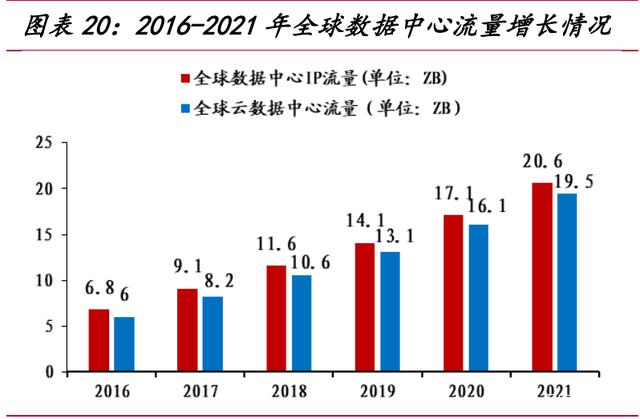

根据思科的数据统计,截至 2021 年,全球云数据中心流量将由 2016 年的 6.0EB 增长至 19.5EB,较 2020 年增长了 21.1%。并且随着数字经济的发展,云计算渗透率将大幅提升。Gartner 的数据显示,2021 年云计算的市场渗透率达到 15.3%。这使得 IDC 及光模块的行业景气度持续提升,其中的光模块产品也在加速更新迭代。

数据流量的不断上升,推动大规模数据中心的新建与升级,利好上游光模块行业。 2021 年,Facebook 宣布进军元宇宙,开启了元宇宙建设的新时代。同时 5G、云计算、物联网、AI 等技术的发展,不断提高数据处理需求,科技巨头不断加大算力资源投入,进一步推动高端光模块需求增长。我们可以看到 2019-2021 年,北美科技巨头 Facebook、Amazon、Google、Microsoft 的资本开支总和呈整体上升趋势。

根据 Lightcounting 统计和预测,2021-2026 年全球 Top5 云计算公司(Alibaba、 Amazon、Facebook、Google、Microsoft)的累计光端口能力保持 45%的年复合增长率。2022 年开始,出于网络架构、业务属性、流量增长、成本因素的考虑,全球 Top5 云计算公司会持续推进网络升级。Facebook 和阿里出于成本考虑,选择了从 100G 向 200G 过渡的方案,这将推动 200G/400G 光模块需求同步提升。2022 年 800G 光模块开始批量部署,其市场份额将于 2024 年超过 400G 光模块。

根据法国市场研究和咨询机构 Yole 统计,2020 年全球光模块市场整体规模达 96 亿美元,较 2019 年的 77 亿美元增长近 25%。2026 年全球光模块市场整体规模将达到 209 亿美元,2021-2026 年的复合年增长率为 14%;其中数据通信市场规模占比将由 55.2%提升到 2026 年的 77.2%,2021-2026 年的复合年增长率为 19%,成为光模块市场增长的主要驱动力。

数通光模块主要包括数据中心内部的以太网光模块、光连接器(AOC、DAC)、 CWDM/DWDM。Lightcounting 预测,2022-2024 年全球数通光模块市场规模分别同比增长 19%/13%/13%。

其中,根据 Lightcounting 预测数据,2022-2024 年 100G 及以上高端以太网光模块销售额分别达到 49.86/57.18/63.39 亿美元,分别同比增长 30%/15%/11%。

2.3.国内高端光模块产能,市场份额持续提升

国家发改委 2013 年发布的《战略性新兴产业重点产品和服务指导目录》,把光纤、光纤接入设备、光传输设备、高速光器件等光通信设备作为下一代信息网络产业的重要组成部分,持续推动国内高端光器件行业规模化发展,提高核心光电子芯片国产化水平。

根据 Lightcounting 的统计数据,从 2010 年到 2020 年,国内光模块厂家全球份额从 16.8%提升到 43.9%,其中 2011-2020 年平均每年提升 3.1%,最近 5 年平均每年提升 3.2%。从 2010 年到 2020 年,中国 TOP10 组件和模块供应商的总收入增长了 9.3 倍。相比之下,2010-2020 年境外光学元件和模块供应商的综合收入增长了 2.0 倍,产业东移趋势明显。

我们预计国产厂家 2022-2024 年市场占有率每年增加 3%,结合 Lightcounting 全球光模块市场预测数据,我们测算 2022-2024 年国内光模块行业规模分别为 54.28/63.64/74.32 亿美元,同比增长分别为 22.9%/17.3%/16.8%。(报告来源:未来智库)

3.海外数通市场助力公司领先增长

3.1.客户资源和高端产能优势是营收保障

稳定的北美云计算客户资源是公司营收增长重要保障

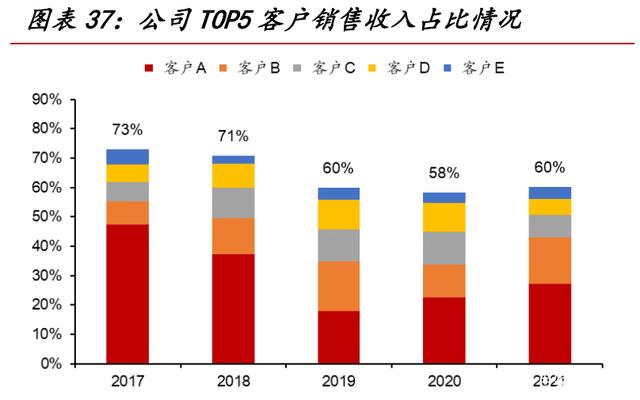

2017 年以来,公司 TOP5 客户营收占比和境外营收占比逐年降低,这有助于降低公司的经营风险。然而截至 2020 年,公司境外收入占比依然高达 69.31%,北美市场依然是公司最大的业绩保障。

公司与 Facebook、Google、Amazon 等北美大客户保有稳定的合作关系。 2013-2016 年,Google 始终是苏州旭创第一大客户,并在 2014 年成为公司股东; 2016 年 Amazon 成为公司的 TOP5 客户。受益于北美头部客户的业务增长,2021 年 400G 产品已经成为公司主力出货产品之一,同时 100G 光模块海外市场出货量也有较大的提升。

我们认为 2022-2023 年,公司有望成为北美 200G/400G 数据中心光模块需求增长的直接受益者,并且这一优势将在 800G 光模块生命周期内得以保持。

持续扩产提效,交付能力行业领先

光模块下游的客户高度集中,主要为大型互联网云计算服务商和设备商。客户对产品质量和交付能力的重视程度高于价格,公司正是通过不断提升新产品预研进度、批量交付能力、产品质量控制能力,和 Google、Facebook、Amazon 形成稳定合作关系。

2017-2020 年,公司持续提升产能。2021 年 10 月,公司定增募集资金总额约 27 亿。本次定增有望使中际旭创增加高端光模块 175 万只,接入网用高端光电器件 920 万只。随着 2021 年新一轮的定增落地和完成对储翰科技的收购,公司形成了苏州旭创、铜陵旭创、成都储翰三大产能中心。其中苏州以 200G 及以上产能为主,铜陵以 100G 及以下数通光模块为主,成都以电信光模块为主。2020 年公司高端光模块产能为 936 万只,400G 产品已成为苏州旭创的主力出货产品之一。

2021 年公司持续推进和完成 400G、铜陵光模块产业园二期等募投项目以及建胜产业园的前期建设工作。预计到 2023 年公司光模块产能超过一千万,可以支撑公司保持领先的行业地位。

锁定上游产能,保证持续交付能力

中际旭创业务集中于光模块的设计和封装,其核心零部件光电芯片主要通过对上游企业外采的方式获得,且光芯片等元器件成本占比超过 70%。公司年报显示, 2017-2019 年前 5 大供应商占比为从 45%下降到 36%。这一比例降低的主要原因是部分非核心部件(如中低端光芯片、结构件、电路板等)的国产化率提升,改由国产厂家供应。

根据 Lightcounting 2022 年 4 月份发布的《THE EMERGING MARKET FOR PAM4 AND COHERENT DSPS》报告显示,目前 25G 以上高端光模块所需的光芯片、电芯片基本被美国和日本供应商垄断。特别是数通市场 200G/400G 光模块对应的光芯片和电芯片,基本依赖海外厂家。其中激光器以 Lumentum、住友、三菱、 Avago 的 EML 激光器为主,电芯片被美国公司垄断,200G/400G PAM4 DSP 芯片主要供应商包括 Marvell(Inphi)、Brodcom、MaxLinear、Credo。随着 200G/400G 光模块放量,5 大供应商采购额占比略有提升。

光模块行业普遍采用“以销定产”的模式,根据下游订单情况对原材料进行采购。公司稳定的订单获取能力,帮助公司以略低于行业平均水平的价格提前锁定关键上游供应商的产能,从而形成有竞争力的供应能力。通过客户资源、供应链资源和交付能力相互支撑,形成了支撑公司规模优势的产业链循环。

3.2.研发能力帮助公司把握产品红利窗口

从 100G 光模块开始,产品领先优势不断加强

光模块产品具有周期性,产品迭代周期一般为 3-5 年。新一代产品部署初期往往只有少数技术领先的厂家具备批量交付能力,市场竞争格局良好,利润率水平较高。旭创科技早期凭借股东优势,较早切入了北美的数通市场,把握了 100G 光模块发展机会,成为数通光模块的头部供应商。当前公司 200G/400G 光模块已获得 Google、 Facebook 等客户认可,产能规模行业领先。2020 年公司推出业界首个 800G 光模块产品,领先优势不断加强。

公司自研的光模块方案,获得社会各界的广泛认可。苏州旭创作为 IEEE 光通信光模块 OSFP 企业产业联盟成员和 IEEE 802.3 and ITUQ2 for PON convergence 等协会成员,以创新研发实现产品领先,进而保障公司盈利能力。

成立旭创研究院,聚焦未来发展趋势

公司于 2020 年成立了旭创科技研究院,为增强公司核心竞争力奠定坚实的基础。研究院聚焦于未来光通信行业的发展趋势,围绕数据中心光互联、5G 无线通信、下一代光通讯网络、智能传感等信息光电子领域展开不断地探索,同时也与学术界和工业界的专家、科研单位进行深入合作,推动了旭创未来的成长性。

质量管理体系为产品质量护航

光模块厂家以需求为导向,需要及时满足下游客户的订单需求。公司秉持着快速响应,持续改进的质量方针,建立一套行之有效的质量管理体系。公司从管理系统、培训系统、产品质量保证等多个维度加强对内控制和对外协调,产品得到头部客户认可。

3.3.完善产业链布局,提高公司竞争力

并购储翰科技,完善产业链布局

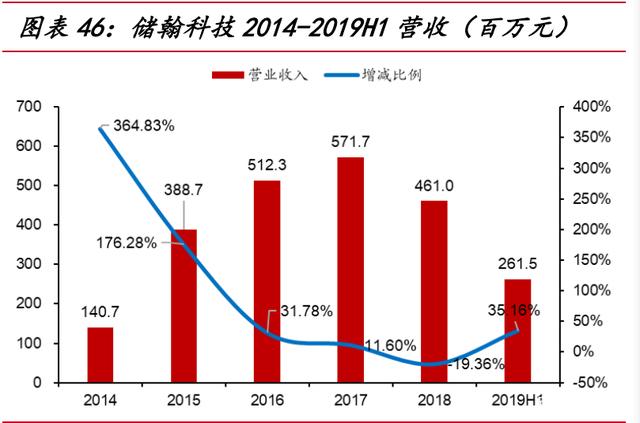

2019 年公司完成对成都储翰科技的收购。储翰科技成立于 2009 年,以光电器件业务为核心,同时布局光模块业务,主要客户包括电信设备商、终端设备商、光模块制造商。

储翰科技与公司现有业务形成互补,在营收增长和成本控制方面有望形成合力。首先储翰科技的核心业务是上游光芯片,而旭创不生产光芯片,两者结合有望带来成本优势。其次,储翰科技的光模块产品以低速光模块为主,聚焦国内电信市场,和旭创的高端光模块没有直接竞争关系。通过本次的收购,公司将增强在国内电信市场的竞争力。

推进产业投资,加快产业链延伸

中际旭创位于产业链中游,主要负责光模块的封装。由于产业链其他分工环节需要较高的资金投入和技术支持,通过垂直一体化的方式进行整合,将会对公司造成较大的资金压力。中际旭创为了进一步加快在光通信领域的业务拓展以及产业链延伸,先后投资多家产业基金,在光电芯片和 5G 产业链等新领域进行相应的布局。

3.4.财务分析

盈利水平处于行业中等水平,具备提升空间

中际旭创营业收入波动与云厂家的光带宽安装量的波动具有一致性。2019 年由于部分客户资本开支减少、去库存、全球光模块市场增速放缓等因素,营业收入有所回落。公司 2021 年营收 76.95 亿元,同比增长 9.16%;归母净利润 8.75 亿元,同比增长 1.07%。利润增幅较慢的原因有二:一方面公司实施第二期限制性股票激励计划,报告期内股权激励费用对净利润的负向影响较去年同期相比增加约 5,000 万元,增幅约 150%;另一方面,公司持续加大研发投入,报告期内研发费用较去年同期相比有所增加。

公司盈利能力处于行业中上水平,过去几年间毛利率稳定在 25%左右,盈利能力弱于部分行业可比公司,公司在成本和费用控制方面仍有提升空间。

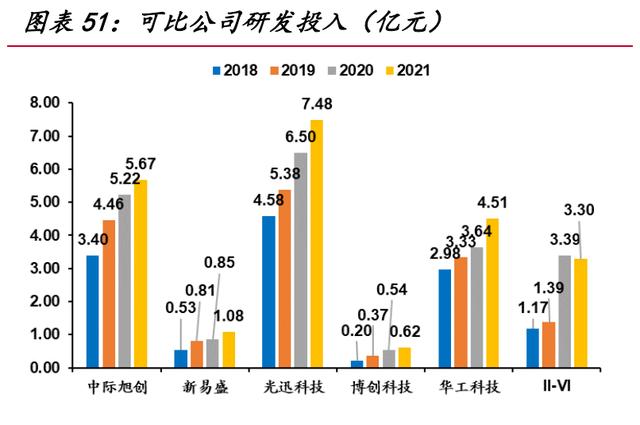

行业中等的研发费用率水平

研发投入不断增长,打造产品护城河。公司的研发费用率在 2018 年以后每一年都有较大幅度的提升,其主要将资金投入到 400G 产品和硅光相关领域当中,导致研发支出呈现大幅度的提高。公司整体的研发费用率处于行业中上游,基本位于 8%左右,持续性的研发投入是公司在光模块迭代的周期中保持领先的必要条件。

销售费用率具有明显优势

中际旭创的销售费用率一直处于行业较低的水平,基本维持在 1.1%-1.5%之间的低位,这得益于中际旭创自身的品牌效应和长期稳定的客户资源。光模块的销售需要严格的资质认证和产品测试流程,客户高度重视产品质量和交付能力,公司和头部客户稳定的合作关系帮助公司保持较低的销售费用率。

中际旭创的下游客户主要有 Google 等互联网公司和华为等设备制造商,这些厂家的资金实力雄厚,因此公司的应收账款的周转率高于行业平均水平。2021 年随着 200G/400G 产品放量,公司应收账款的周转率略有下降。

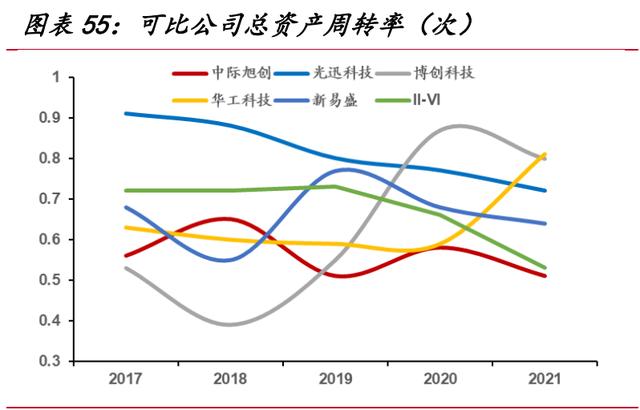

为保证批量交付能力,运营效率保持现有水平

公司的营运能力表现一般。其中,总资产周转率相较于可比公司偏低,基本位于 0.5 次左右,同时公司的存货周转率也低于同行业其他公司。我们认为主要原因是公司的产能优势需要良好的供应链管理作为基础。在疫情影响全球芯片供应、中美关系紧张等风险因素影响下,公司会提前锁定上游产能,建立足够的库存以满足下游大客户的批量交付需求。我们认为公司高端光模块业务的上游光电芯片短期内还是需要境外运营商支持,运营效率将保持在当前水平。

4.盈利预测

4.1.盈利预测

2022-2024 年公司营收增长主要来自两个方面的驱动力:一是把握好北美重点客户 200G/400G 光模块部署的机会,继续完善订单交付能力和产品质量,不断巩固和提升海外市场份额,努力提高收入水平;二是加快高端光模块在国内客户的认证和导入,继续巩固在国内市场份额和竞争优势。根据公司营收结构,我们从分产品和分区域两个维度对营收进行预测。

分产品营收预测

参考 Lightcounting 对全球光模块市场预测,我们认为公司 100G 及以上光模块主要投放北美 Google、Facebook、Amazon 等大客户,而且市场份额基本保持稳定,我们预期公司高速光模块业务营收增速和境外光模块市场规模增速基本同步, 2022-2024 年分别增长 30%/15%/11%。北美市场竞争格局较好,且公司凭借规模优势,通过较大的资金成本提前锁定上游产能,考虑 2022-2024 年,200G/400G 光模块接替 100G 光模块成为业务增长助力,我们预期 2022-2024 年高端光模块业务毛利率交 2021 年略有上升,分别为 27.00%/27.00%/27.00%。

随着 200G/400G 光模块规模部署,数通市场 10G/40G 光模块业务 2022-2024 年每年保持-10%的负增长。我们保守估计接入网光模块和光组件业务 2022-2024 年保持 10%的同比增长。

分区域营收预测

参考 Lightcounting 对全球光模块市场预测,预期公司境外业务 2022-2024 年分别同比增长 25%/18%/11%。考虑 2022-2024 年,200G/400G 光模块的需求主要来自北美市场,我们预期 2022-2024 年境外业务毛利率略有上升,分别为 32.00%/32.00%/32.00%。考虑公司收购成都储翰,继续拓展国内市场,预计境内营收 2022-2024 年分别同比增长 5%/5%/5%。

期间费用率方面,我们认为公司是国内头部的光模块供应商,在北美市场份额稳定,预计公司 2022-2024 保持稳健经营,各项期间费用保持稳定。