来源 :朝阳永续2025-10-28

1.最近拟披露财报发布日

中际旭创(300308.SZ)将于2025年10月31日公布2025年三季报。

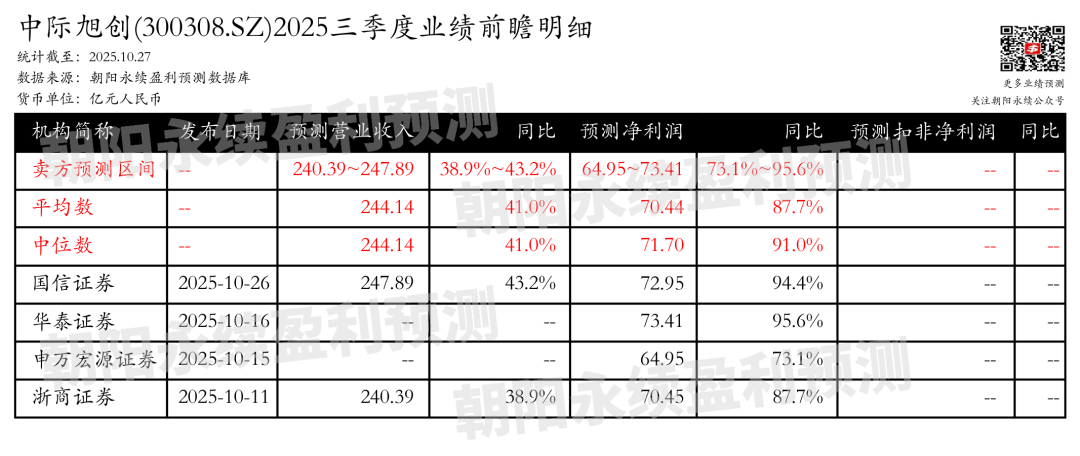

2. 中际旭创第三季度业绩预期怎么样?

截至2025年10月27日,根据朝阳永续季度业绩前瞻数据:

预测公司Q3营业收入92.50~100.00亿元,同比增长42.0%~53.5%;预测净利润25.00~33.46亿元,同比增长70.0%~140.0%。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

3. 中际旭创最新卖方观点

Morgan Stanley认为:中际旭创在3Q25的1.6T高端产品销量增长将作为正面盈利驱动因素。公司预计3Q25毛利率提升,导致当季盈利预期上调6%。2026年和2027年的盈利预期分别上调4%和6%。作为创新领导者,中际旭创有望获得高于行业同行的溢价。1.6T产品销量增长有望进一步改善毛利率。预计2026-27年公司将因新产品销量增长和成本协同效应改善而实现更好的毛利率。因此,上调2026年和2027年毛利率预期,并小幅上调2027年1.6T产品ASP预期。上调目标价至475元人民币,重申优于大市评级。

分业务来说:

1)1.6T高端产品销量增长:预计3Q25销量增长将推动ASP和收入增长,进一步改善毛利率。

2)毛利率预期上调:上调2026年和2027年毛利率预期,预计新产品销量增长和成本协同效应将带来更好的毛利率。

3)1.6T产品ASP预期上调:预计2027年1.6T产品ASP将因需求强劲而上调6%。

4)目标价上调:上调目标价至475元人民币,重申优于大市评级。

山西证券认为:中际旭创2025年半年报显示,公司营收和净利润均实现显著增长,营收同比增加37.0%,净利润同比增加69.4%。二季度收入环比增长21.6%,毛利率因大客户采购加速和高速硅光产品占比提升而改善。公司800G产品出货量快速增长,硅光比例提升,1.6T产品开始出货,预计未来将持续量产和规模出货,进一步提升毛利率。固定资产和存货均有所增长,光模块产能和产量分别增长29%和44%,产能向高速高端倾斜。国内营收同比增长51.4%,增速高于海外市场,显示公司在国内互联网客户中保持领先地位。

光模块市场高增长景气度有望持续,受视频多模态、深度研究等因素推动,全球云厂商资本开支增长,英伟达GPU和自研ASIC迭代带动光模块使用飙升。公司高质量交付能力构成强大护城河,包括定制化难度增加、供应链能力、扩产能力和硅光龙头地位。预计公司2025-2027年归母净利润分别为93.7/181.1/248.9亿元。