来源 :朝阳永续2026-02-04

1. 中际旭创全年业绩预期怎么样?

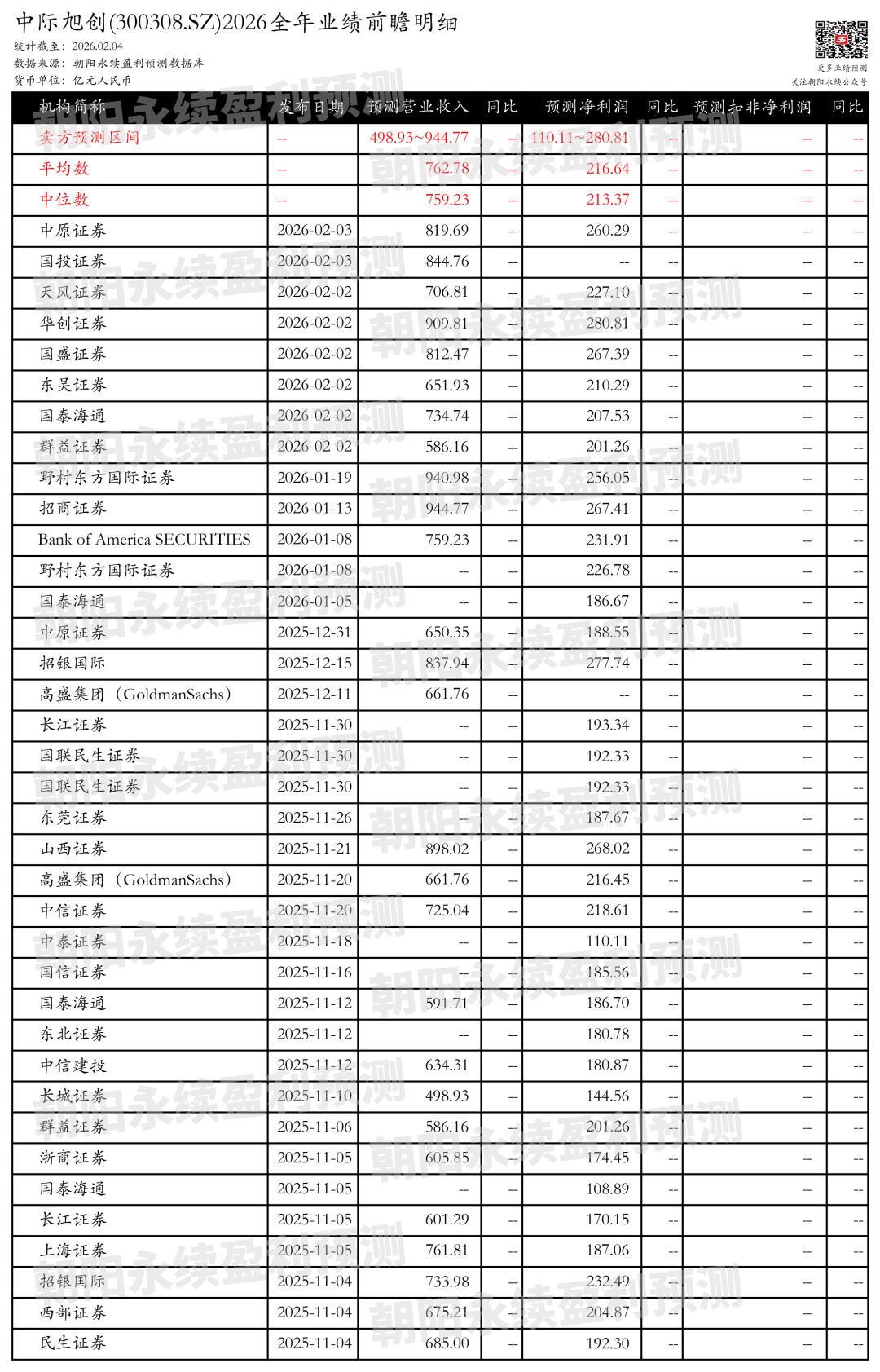

截至2026年02月04日,根据朝阳永续季度业绩前瞻数据:

预测营业收入498.93~944.77亿元;预测净利润110.11~280.81亿元。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

2. 中际旭创最新卖方观点

天风证券认为:中际旭创2025年业绩预告显示,预计归母净利润将达到98亿元至118亿元,同比增长89.5%至128.17%。公司单季净利润环比增长近17%,得益于高速光模块的放量驱动业绩加速释放。2025年,公司光模块业务净利润增长超过90%,盈利质量显著提升。北美云厂商CapEx指引积极,下游需求旺盛,五大科技巨头2025年资本支出总额将超过3700亿美元,预计2026年资本支出将超过4700亿美元。公司1.6T产品将大规模出货,毛利率有望提升,硅光模块在800G/1.6T产品中比例提升,优势持续显现。

分业务来说:

1)高速光模块业务:公司单季净利润环比增长近17%,高速光模块放量驱动业绩加速释放。

2)光模块业务增长:2025年光模块业务净利润增长超过90%,盈利质量大幅提升。

3)北美云厂商CapEx增长:五大科技巨头2025年资本支出总额将超过3700亿美元,下游需求旺盛。

4)1.6T产品出货:1.6T产品将大规模出货,毛利率有望提升。

5)硅光模块优势:硅光方案在800G/1.6T产品中比例提升,BOM成本更低,集成度和价值量更高,有利于提升毛利率水平。

国盛证券认为:中际旭创2025年度预告显示,公司预计实现归母净利润98-118亿元,同比增长89.5%-128.2%,得益于客户对算力基础设施的持续投入和高速光模块占比提升。第四季度业绩符合预期,预计2026年将继续强劲增长,特别是1.6T产品占比将进一步提升。公司技术储备全面领先,正加速推进国内外产能建设,具备3.2T产品的研发能力,并积极布局前沿技术。Scale-up潜在十倍增量,有望为公司打开更大成长空间。公司作为全球光模块龙头,将享受行业景气度提升,上调盈利预测,预计2025-2027年归母净利润分别为108.8、267.4、383.9亿元。