4月17日,中际旭创发布2026年第一季度报告:营收194.96亿元,同比增长192.12%;归母净利润57.35亿元,同比增长262.28%;一季度毛利率达到46.06%,同比提升9.36个百分点;净利率提升至32.40%,盈利水平稳居全球光模块行业首位。

对于这份超预期的成绩单,市场给出了热烈的回应。就在几天后的4月23日,公司总市值盘中突破1万亿元,成为继工业富联后第二只市值站上万亿的算力硬件股,市值自去年4月以来累计涨幅超10倍。

这并非一次偶然的业绩脉冲,而是一场精心编织的价值叙事,更是公司长期深耕技术迭代、全球化布局与战略升级的必然结果。本文将从“3R价值创造框架”出发,拆解中际旭创如何实现从“光模块制造商”到“光电连接技术平台”的身份重塑,并探讨其市值管理的内在逻辑。

01

中际旭创市值管理的3R模型

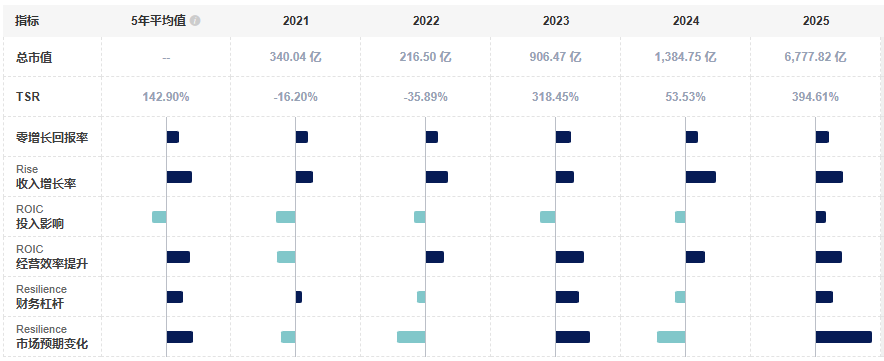

基于中际旭创过去五年TSR内在因子拆解结果可以发现,营收的高速增长(受益于AI算力需求爆发及800G/1.6T产品放量)、经营效率的极致提升(毛利率从2021年的25.6%跃升至2026年一季度的46.1%,净利率突破30%),以及市场预期提升是驱动TSR的核心引擎,贡献了绝大部分的正向收益。

收入增长、经营效率提升、市场预期变化是公司TSR的主要来源

数据来源:嘉言小安,嘉言妙道整理

公司的市值管理源于内在价值的持续创造。具体来看,中际旭创的市值管理体现在以下维度:

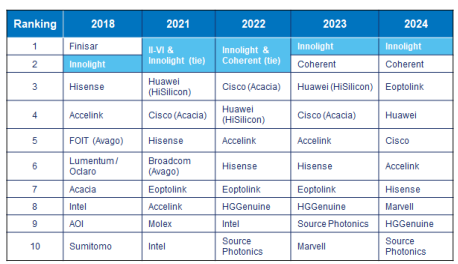

第一,经营业绩跨越式增长,全球龙头地位不可撼动。随着ChatGPT掀起大模型竞赛,全球AI基础设施投资进入史无前例的扩张期。中际旭创抓住行业发展机遇,实现业绩跨越式增长。2025年公司营收达382.40亿元,同比增长60.25%;归母净利润107.97亿元,同比增长108.78%,首次跨入“百亿净利俱乐部”。2026年一季度更是超预期,单季度营收已接近2023年全年水平。据LightCounting 最新排名,中际旭创持续位列全球光模块厂商第一。

2021年至今公司营收利润规模持续提升

数据来源:iFinD,嘉言妙道整理

2024 年全球前十大光模块厂商

数据来源:Lightcounting、中际旭创,嘉言妙道整理

第二,产品结构高端化驱动盈利能力质变。 随着800G、1.6T等高附加值产品占比持续提升,公司成功从传统光模块制造商转型为AI数据中心高速互联方案的核心供应商。这一战略转型显著增厚了利润空间,推动毛利率从2021年的25.6%跃升至2026年一季度的46.1%,净利率达到30.4%。

第三,技术代际领先构筑深厚护城河。中际旭创打天下的不二法门是“快”。当市场主流还是100G时,它已率先量产400G;当400G开始普及,其800G光模块已量产。在当前走向1.6T升级的窗口期,它再次成为全球少数实现1.6T产品批量出货的厂商,当前中际旭创在1.6T市场的占有率达到50%―70%,全球排名第一。此外,公司早在2017年便着手组建硅光研究团队,现已成为业内少数掌握全流程硅光芯片设计、制造与封装能力的模块厂商。

第四,全球化布局彰显经营韧性。公司已在苏州、铜陵、泰国等地形成协同制造体系,其中泰国工厂自2022年开始量产,增强了面向北美客户的服务能力。公司还提前锁定2026、2027年的关键物料产能,与核心供应商签订了整体供给协议,核心物料供给将得到有效保障。在客户资源方面,公司深度绑定英伟达、谷歌、亚马逊、Meta、微软等全球头部厂商,客户黏性强、切换成本高,形成了难以复制的供应链壁垒。此外,公司拟赴港上市以及通过孙公司TeraHop Pte. Ltd.引入国际顶级战略投资者,通过国际化资本运作为海外拓展储备“弹药”。

02

“光电连接技术平台”的身份重塑与估值重构

当前,中际旭创的价值叙事已发生根本性变化。它不再是一家单纯的光模块制造商,而是一个以自主硅光方案为底座的“光电连接技术平台”。

面对 AI集群对互连密度与能效的极致追求,公司并不局限于传统可插拔光模块的生产,而是全方位布局 NPO、CPO、OCS、CPC 等前沿互连技术,部分技术已推出解决方案或样机。同时,公司积极横向拓展光电技术的应用边界,如通过收购君歌电子切入汽车光电、布局数据中心液冷等。在多维度的技术储备与多元化的业务布局下,公司正从单一的光模块制造商向综合性的平台型光互连龙头蜕变。

对于资本市场而言,“平台”与“制造商”的估值逻辑存在本质差异。单一产品制造商的价值受限于市场规模与市占率,而平台型企业的价值则取决于其技术底座的可延展性、客户网络的复用效率以及跨场景增长潜力的叠加效应。后摩尔时代下,互连即算力,光互连远期空间可观,公司正蜕变为平台型光互连龙头,平台型定位赋予中际旭创远超行业平均的成长弹性――实现业绩持续兑现与估值体系重塑的突破,两者有望形成正向循环。

03

结语

综上来看,中际旭创的市值管理路径,恰好验证了我们的“3R价值创造框架”,即成长跃升(RISE)、资本回报(ROIC)与经营韧性(Resilience),如何将企业内在价值的增长转化为可感知的股东总回报(TSR)。中际旭创迈向万亿市值历程,本质上是“3R模型”的成功实践:以技术代际领先驱动成长跃升,以产品结构高端化优化资本回报,以全球化布局构筑经营韧性。这一路径的核心启示在于,真正的市值管理并非短期股价操作,而是将企业战略深度锚定于产业趋势与技术护城河之中,通过持续的内在价值创造,最终转化为可感知的股东总回报(TSR)。