2019年6月5日,凯利泰(300326)获得国家级专精特新“小巨人”称号,是第一批获得此称号的公司之一。

公司成立于2005年,于2012年登陆创业板。

成立之初凯利泰主要从事骨科植入物的研发、生产及销售工作,是椎体成形微创手术产品的主要提供商,在骨科脊柱手术耗材领域居龙头地位。2018年开拓骨科能量平台新领域,2020年末切入医疗灭菌服务市场。公司产品线从单一脊柱产品,到目前覆盖骨科创伤类、脊柱类、关节微创等多领域的骨科医用高值耗材产品线,产品品种齐全,覆盖面广,未来公司将以关节镜手术系列产品为切入点,重点发展骨科医学领域骨科微创产品,同时,积极拓展普外微创等医用高值耗材领域。

通过盘点凯利泰2022三季报,我们可以清晰的看出这家“小巨人”财务质地表现出的特征:

1、公司净利润减少,这主要是由非经营活动的其他利润的减少或损失的增长导致。

2、毛利率改善,带动核心利润率提高。经营活动盈利性改善,经营资产周转效率基本稳定,经营资产报酬率表现为有所改善。

3、总资产回报水平以及股东权益撬动资产的能力均基本稳定,股东回报水平表现稳定。

4、经营活动的造血能力,可以覆盖投资对资金的需求。

5、公司经营活动与投资活动产生现金流富余,并进行股权扩张,开始有资金进行历史债务的偿还。

6、融资手段以债权流入为主,凯利泰2022三季度债务净流入为负。凯利泰金融负债水平降低,长期偿债压力不大。

7、资产规模稳定,商誉占比较高,资产较虚。资金来源上表现出“造血”支撑度增加的趋势。

下面是对凯利泰2022三季报关键特征的解读。

公司业绩下滑。2022三季报凯利泰营业总收入9.28亿元,同比增速-5%,毛利润6.02亿元,同比增速1%,核心利润2.16亿元,同比增速3%,净利润1.98亿元,同比增速-6%。净利润的减少主要由非经营活动的其他利润的减少或损失的增长导致。

经营活动的造血能力,可以覆盖投资对资金的需求。

从凯利泰2022三季报的现金流结构来看,期初现金7.29亿元,经营活动净流入2.45亿元,投资活动净流出1.14亿元,筹资活动净流出2.03亿元,累计净流出0.57亿元,期末现金6.72亿元。

从凯利泰2020年报到本期的现金流结构来看,期初现金8.26亿元,经营活动净流入9.08亿元,投资活动净流出5.46亿元,筹资活动净流出5.25亿元,其他现金净流入913.49万元,三年累计净流出1.54亿元,期末现金6.72亿元。

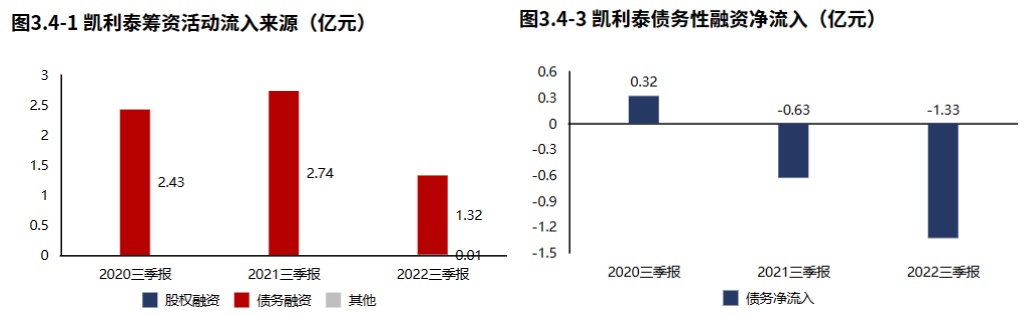

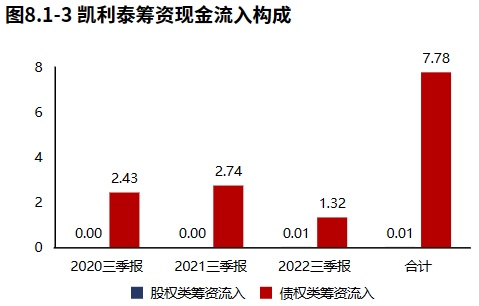

融资手段以债权流入为主,凯利泰2022三季度债务净流入为负,公司现阶段以偿还历史债务为主。

凯利泰2022三季报筹资活动现金流入1.33亿元,绝大部分筹资流入来源于债权流入(99.25%)。较2021三季报减少1.40亿元,增速-51.33%,筹资活动现金流入快速减少。凯利泰2022三季报债务净流入-1.33亿元,公司现阶段以偿还历史债务为主。

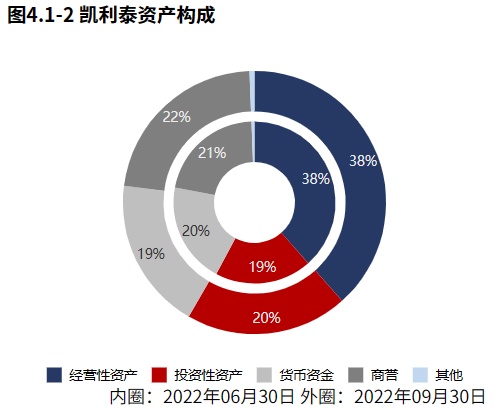

资产规模稳定。2022年09月30日凯利泰总资产35.87亿元,与2022年06月30日相比,凯利泰资产减少0.24亿元,资产规模基本稳定,资产增速-0.65%。

商誉占比较高,资产较虚。从2022年09月30日的合并报表的资产结构来看,经营资产占比不高,商誉占比较高,资产较虚。

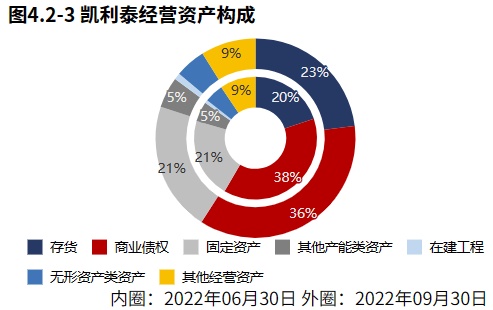

从2022年6月30日的经营资产结构来看,商业债权占比36%,存货占比23%,固定资产占比21%。

总资产回报水平以及股东权益撬动资产的能力均基本稳定,股东回报水平表现稳定。

2022三季报凯利泰ROE6.90%,较2021三季报减少0.39个百分点,股东回报水平基本稳定。总资产报酬率5.59%,较2021三季报减少0.17个百分点,总资产回报水平基本稳定。权益乘数1.18倍,较2021三季报降低0.09倍,股东权益撬动资产的能力基本稳定。

资金来源上表现出“造血”支撑度增加的趋势。从2022年09月30日凯利泰的负债及所有者权益结构来看,公司的资本引入战略为均衡利用利润积累、股东入资的并重驱动型。其中,金融性负债规模快速降低。与2021年09月30日相比,留存资本占比明显增长,金融性负债占比明显降低,公司在资金来源上表现出留存资本支撑度增加的趋势。

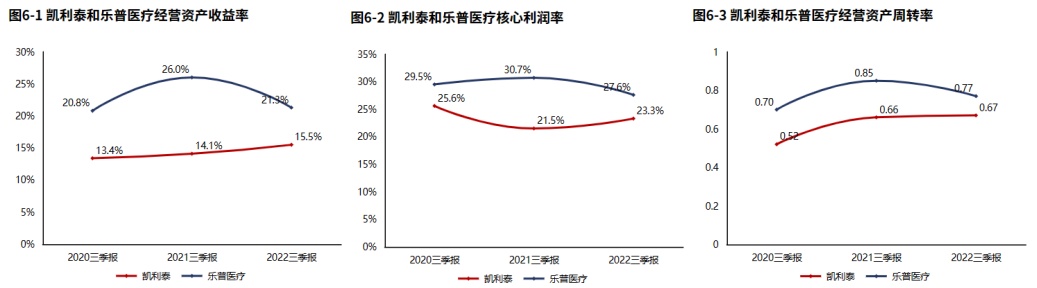

毛利率改善,带动核心利润率提高。经营活动盈利性改善,经营资产周转效率基本稳定,经营资产报酬率表现为有所改善。

2022三季报凯利泰经营资产报酬率15.51%。较2021三季报,经营资产报酬率增长1.41个百分点,增幅10.03%,经营资产报酬率有所改善。核心利润率23.30%。与2021三季报相比,核心利润率上升1.79个百分点,增幅达8.32%,经营活动盈利性改善。经营资产周转率0.67次,较2021三季报增加0.01次,增幅为1.58%,经营资产周转效率基本稳定。

凯利泰2022三季报毛利率64.84%,与2021三季报相比,毛利率上升3.49个百分点,毛利率改善。凯利泰2022三季报较2021三季报核心利润率的提高主要源于毛利率的提高。

投资流出减少,主要流向了其他投资。凯利泰2022三季报的投资活动资金流出,集中在其他投资,占比82.93%。凯利泰2020年报到本期的投资活动资金流出,其他投资占比最大,占比66.50%。

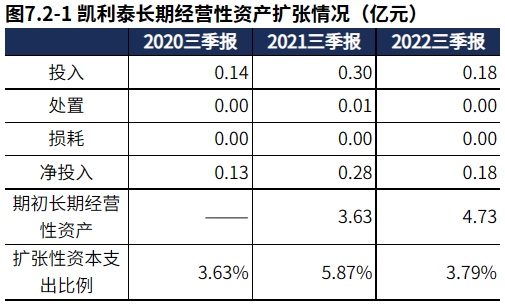

产能基本稳定。 2022三季报凯利泰产能投入0.18亿元,处置4.00万元,折旧摊销损耗0.00元,新增净投入0.18亿元,与期初经营性资产规模相比,扩张性资本支出比例3.79%。

2022三季报凯利泰筹资活动现金流入1.33亿元,其中股权流入100.00万元,债权流入1.32亿元,债权净流出1.33亿元,公司经营活动与投资活动产生现金流富余,并进行股权扩张,开始有资金进行历史债务的偿还。

凯利泰金融负债水平降低,长期偿债压力不大。2022年09月30日凯利泰金融负债率6.56%,较2021年09月30日降低5.97个百分点,金融负债水平降低。乐普医疗(300003)金融负债率17.63%,凯利泰金融负债水平低于乐普医疗。

通过查看市值罗盘App客户端,我们对企业排名变动、资金进出和估值状态进行了跟踪。

截至2022Q3,凯利泰在A股的整体排名下降至第1003位,在医疗器械行业中的排名下降至第58位。截止2022年12月30日,北上资金并无特别信号。以近三年市盈率为评价指标看,凯利泰估值曲线处在估值偏低区间。