自从今年春节过后,收购A股上市公司的活动变得非常活跃。虽然我都一直关注,许多交易实在看起来就让人『昏昏欲睡』,直到留意到中颖电子的控制权变更,给我眼前一亮感觉(尽管目前几乎无人讨论这笔交易):

1、收购方『致能工电』:站在背后的是武岳峰资本

表面上看是『上海科创投+徐州国资+武岳峰资本』共同搭建的汽车芯片产业平台,但无论从穿透后股权结构,还是根据《详式权益变动》披露的5位核心管理人员名单,『致能工电』背后主要是半导体行业内无人不知、无人不晓的武岳峰资本在负责管理。后续对资产负债表结构的拆解,对税前利润的归因,进一步确认了这一点。

2、收购价格溢价20%,对应市值高达87亿

不同于常见控制权交易的公司市值较低,中颖电子停牌前市值高达73亿(许多相近市值公司都已经纳入中证1000,市值在全市场5000家上市公司中排名约2000),本次总价12.45亿收购14.2%股份的估值更是溢价20%――核心在于中颖电子目前『工业+消费级』MCU芯片在2024年依然贡献了10亿收入+1亿利润。

站在『工业+汽车』芯片为主要收入的『致能工电』角度,反向收购中颖电子,不仅是获取上市公司平台逻辑,而且是将形成『工业+消费+汽车』的芯片产品矩阵,属于典型的产品互补型收购。

3、进一步细挖财务报表可以发现:与其说『致能工电』是制造业公司,不如说是一个PE投资平台。

(1)单纯仅从收入、毛利率、净利润指标观察,『致能工电』不过是一家年收入2亿,毛利率从14%上升至30%、税前利润刚刚从2023年亏1亿扭转为2024年+2000万的『平平无奇小公司』。

(2)但仔细观察可以发现:一方面,投资收益、公允价值变动损益对净利润的影响极大,2024年两项合计9500万,占税前利润475%。

另一方面是资产负债表,其51.7亿总资产有23.3亿是『货币资金+银行理财』,同时『其他权益工具投资+其他非流动金融资产』(通常对应于对外少数股权投资)的规模分别高达9.8亿和6.5亿,也就是说『投资性资产』合计39.6亿,占比77%。

与此同时,其负债(不考虑对LP的回购义务)规模不足7000万――对于这么一份投资性资产高达80%,负债率低于2%的资产负债表,『致能工电』与其说是一家制造业,不如说是一个PE投资平台。

4、二级市场反应不甚积极,或因后续资本运作方向『过于明牌』

中颖电子控制权变更的交易复牌后,二级市场走了一个冲高回落、连涨停板都没摸到――也许是因为收购方『致能工电』股权结构过于复杂、制约因素较多,并且有可能参与后续重组的底层资产又过于明确,整体给我感觉是『后续操作基本在打明牌』,二级市场也会相应感觉缺乏朦胧感和想象空间。

考虑到收购完成后,『致能工电』在中颖电子直接持有14%股份,原实控人继续持有9%――从交易结构设计上看,可能有以下几种路径(举例):

(1)中颖电子先行收购『致能工电』的核心MOSFET业务,再逐步收购其他汽车电子上下游的参股企业。

(2)最粗暴的是中颖电子直接吸收合并『致能工电』,一个类似于泰和新材/万华化学的此前交易结构。但按照致能工电的目前盈利能力、以及关联方收购的强制业绩承诺要求,几年内预计都有难度。

在此期间,『致能工电』有可能会处置非核心投资,例如所持有9.8%博通集成股票(目前市值大约5亿)以及穿透计算约2%港股黑芝麻股票(目前市值约2亿)。通过精简(作为被吸收合并主体的)资产负债表,以及将处置所得现金payback 投资者,后续交易的估值要求有望降低。

一、交易结构

中颖电子原控股股东将23.4%股份中的14.2%转让给致能工电,转让对价12.45亿元,折合每股25.677元,相比停牌前收盘价21.41元溢价20%,对应上市公司市值87.66亿元。

收购方是一家成立于2020年的有限公司。

二、收购方业务以及与中颖电子的协同

1、收购方背景:工业及汽车芯片布局和生态投资的『平台级企业集团』

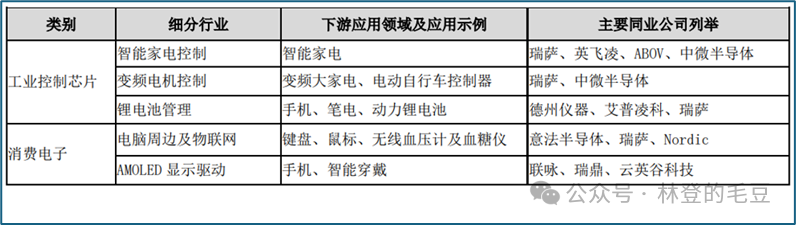

2、中颖电子:产品类别和2024年收入结构

三、收购方『致能工电』的核心管理人员,以及穿透股权结构

1、五位『致能工电』主要负责人中,至少Li,Liu和Zhang能够通过公开信息(包括官网,基金业协会备案信息中的人员简历)确认为武岳峰资本的人员。

2、根据《详式权益变动书》披露的股权结构:『致能工电』作为一家有限责任公司,其控制权归属于持股比例最高的『致能合伙』。

进一步向上穿透可以发现,『如果』李晓忠、马鸣、朱慧、张家荣是同一伙人,『致能工电』将由他们实际共同控制。

3、上述股权持股结构中,许多主体被省略掉了,最好是全部打穿到最终自然人,才有可能准确把握治理结构。

(1)根据tianyancha的信息穿透,不难发现,纵使上层股权结构高度复杂、互相关联,也能清楚看到Zhang JR实际管理了武岳峰资本三个基金主体作为出资LP的『上海屿芯』。

(2)而至于朱慧,不难查到早在2017年就有一个同名人员参与了『武岳峰-思源电气』的事情。

综合以上来看,『致能工电』这个平台集团可以看作武岳峰资本在汽车芯片领域布局的『影子分身』。

四、『致能工电』的财务报表

1、利润表

2、资产负债表(注意,没有使用『长期股权投资』这个科目)

五、下层子公司及参股公司

1、恒泰柯半导体,系2023年收购而来,与B/S在2023年增加商誉对应。

2、围绕自动驾驶、车规级MCU、数模混合芯片,拥有大量少数股权投资。

六、中颖电子复牌后的二级市场反应