在上一篇文章中,《ST开元董事长赵君的股份拍卖被撤回,事情正朝着预想的方式进行?》我们分析了赵君股份被拍卖撤回的事项。

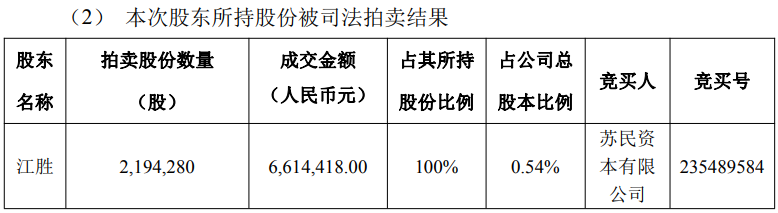

在前一天,也就是2月3日的公告显示,江胜持有的0.45%的股份已经被拍卖掉,在竞拍中获胜的是苏民资本有限公司。

江胜的股份被拍卖掉后,赵君持有的1.29%股份被保住。

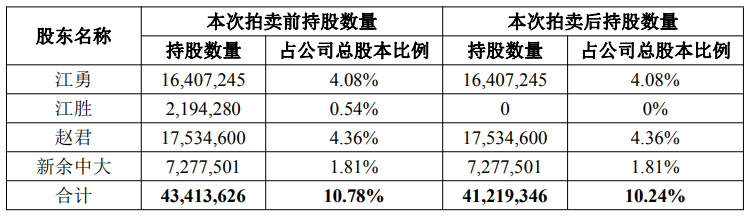

本次拍卖前后,主要股东持股情况如下:

江胜的股权被拍卖后,江勇持有的股份只有4.08%了。

第一大股东成了赵君,赵君和他一致行动人新余中大瑞泽投资合伙企业(有限合伙)合计持股6.17%,成为了上市公司第一大股东。

江勇只持有4.08%,是第二大股东。

双方的地位已经变了。

主要问题不是江勇了,有了新问题。

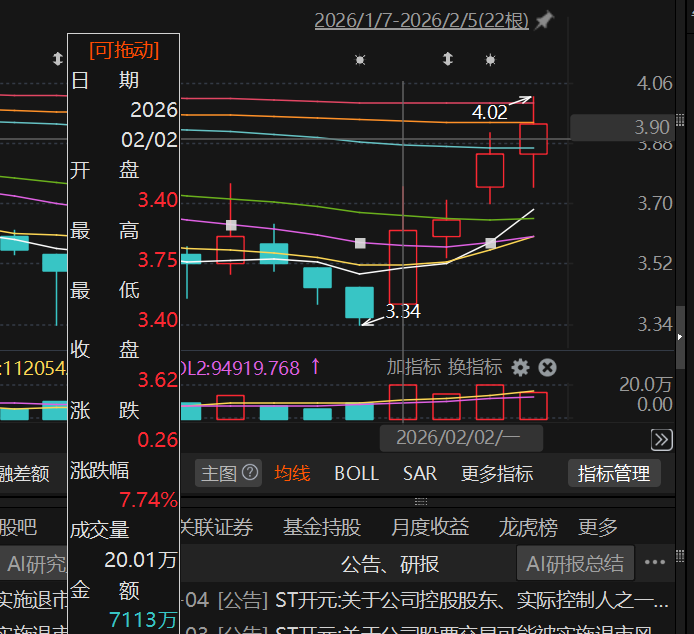

1月31日,上市公司发布了2025年度业绩预告,利空落地,预期明确,因而对于二级市场,有了明确的预期,从而在2月1日后股价开始上涨。

至今天上午收盘,累计涨幅17.26%。

接下来,真正地进入了博弈阶段。

2月9日,江勇持有的4,866,370股将被拍卖,占公司股本的1.21%,市值大约不到2000万,任何人拿下后,都会成为上市公司重要的股东,尤其是上次拿下江胜0.54%的苏民资本有限公司,如果他继续拿下这些股份,他将持有1.75%。

以目前的市价,获得5%的股权仅需要0.793亿。

苏民资本有限公司会不会继续干?

结果不清楚,但是逻辑上是成立的。

他不干,还有其他股东干。

干成了重要股东,对上市公司就有话语权了。

龚老板继续推进破产重整?

当然不同意啊,必然否决掉。

新的进入的有雄厚实力的重要股东(例如苏民资本有限公司)可以大大方方地说,我不同意破产重整,我再捐2亿,我来做实际控制人,这种局面龚老板定然也是不会同意。

然后就开始多方较劲了。

龚老板面临的问题,于是有了三个决策方向:

一是,认怂,不管了,等着ST开元2026年年报出来后大家一起玩完。这个决策方向不可能成立,这个结果会证明龚老板前期的决策完全错误的,不但钱没了,面子也没了,所以这是不可能的。

二是,通过定增成为新的实控人。这里有个很严重的bug,定增方案需要董事会和股东会审议通过,定增方案通过董事会审议这一点没有障碍,但是,方案上了股东会表决,结果就不一定了。

股东会审议定增方案,需要出席股东所持2/3以上的股份表示同意,如果来了个5%的异议股东,那么,龚老板这方至少需要10%的股份才能让定增方案在股东会上通过,然而,目前龚老板的手中没有股票,算上赵君等人站在龚老板一方,再拉拢点其他股东,可能勉强凑齐10%的盟友。

显然,这也是权宜之计,手中没有票,依靠拉拢其他股东,自己完全没有自主权,这是求人家办事,完全不靠谱,结果存在重大不确定性,结果和方向一差不多。有可能2026年再捐一次后,2027年还得捐一次,事情真不能这么干,这就变成了无底洞。

三是,先增持,拿到话语权后,再考虑将上市公司控制权出让给具有未来前景的资产,和新进入者一起赚钱、搭便车。

如之前方向二所述,没有股权在手,在股东会上将没有话语权,软肋就捏在别人手中。要想有确定的结果,龚老板或者有关方只能通过增持拿到话语权。

拿到话语权后,拟通过定增成为实控人,还是需要走股东会表决,股东会需要回避表决,命运照旧掌握在别人手中,那能怎么办呢?

就像这次赵君的拍卖被撤回从而保住1.29%的股权一样,通过第三方盟友增持(或代持)来支持自己。

因而,

只要龚老板不服输,一定要搞定ST开元,那么龚老板就会成为对手盘,被薅他羊毛。

2月9日的拍卖非常重要,如果苏民资本有限公司继续拿下了这些股份,事情就非常非常有趣。

通过增持,苏民资本有限公司会给予龚老板巨大压力,龚老板跟,要付出更多代价,不跟,以前的投入都将打水漂。

体面结束的方案在上一期文章中提到,请参阅《ST开元董事长赵君的股份拍卖被撤回,事情正朝着预想的方式进行?》

这就是ST开元的2026年的博弈。

会非常精彩。