来源 :金融界2025-03-28

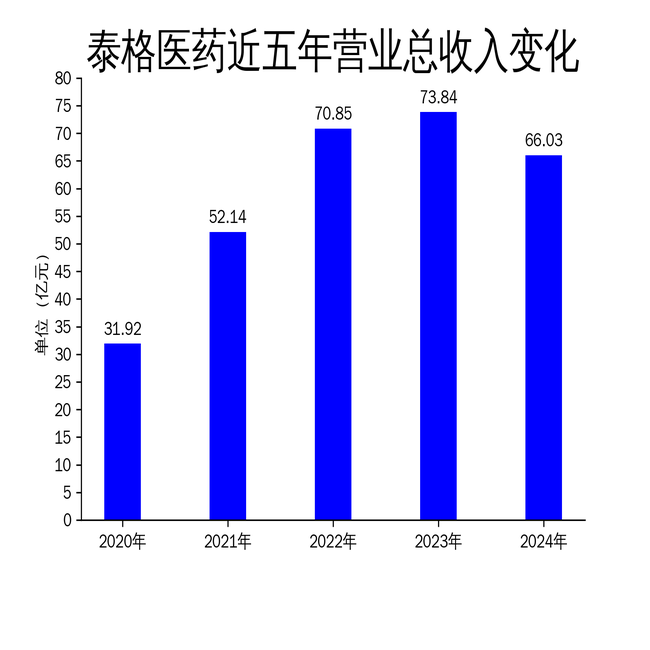

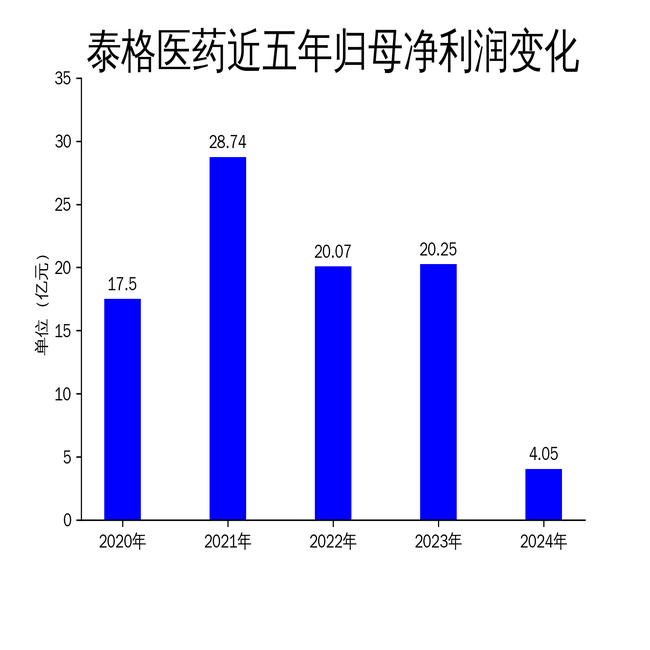

2025年3月28日,泰格医药发布了2024年年报。报告显示,公司2024年实现营业收入66.03亿元,同比下降10.58%;归属净利润4.05亿元,同比大幅下降79.99%。这是泰格医药自2018年以来净利润最低的一年,扣非净利润也同比下降42.13%。作为一家专注于新药研发临床试验服务的合同研究组织(CRO),泰格医药在行业寒冬中面临严峻挑战。

营收与利润双降,行业周期冲击显著

泰格医药2024年的业绩表现可谓惨淡。营业收入同比下降10.58%,归属净利润更是暴跌79.99%,扣非净利润也下降了42.13%。这一业绩下滑的背后,是行业周期和结构性变化的双重冲击。2024年,国内生物医药行业经历了较大的波动,部分客户因资金压力缩减研发投入,导致泰格医药的订单量减少,尤其是国内创新药临床运营业务收入大幅下滑。

此外,泰格医药的部分订单因客户资金问题被取消或终止,进一步加剧了收入下滑。尽管公司在海外市场的业务有所增长,但未能完全抵消国内市场的负面影响。数据显示,公司境内主营业务收入 345,026.16 万元,同比下降 17.11%,境外主营业务收入 302,382.35 万元,同比下降 3.29%。这表明,泰格医药在应对行业周期波动时,未能有效平衡国内外市场的业务发展。

毛利率大幅下滑,成本压力凸显

泰格医药2024年的毛利率也出现了显著下滑。报告期内,公司主营业务毛利率由上年同期的38.18%下降至33.27%。其中,临床试验技术服务板块的毛利率从38.21%降至29.56%,降幅高达8.65个百分点。这一下滑主要源于国内临床运营业务的订单平均单价下降,以及部分订单取消导致的收入减少。

与此同时,泰格医药在保持高质量服务的同时,成本压力也在增加。公司秉承“质量至上”的宗旨,持续为客户提供高质量的临床运营服务,但这也意味着成本的刚性支出。报告期内,公司主营业务成本同比下降4.12%,但毛利率的下滑表明,成本控制并未能完全抵消收入下降的影响。尤其是在实验室服务领域,随着新业务和新实验设施的运营,固定成本增加,进一步压缩了利润空间。

海外业务增长,但未能扭转整体颓势

尽管国内市场表现不佳,泰格医药在海外市场剔除特定疫苗项目影响后呈现出一定的增长态势。报告期内,公司海外临床 CRO 业务新签订单、利润均实现高速增长,尤其是在北美市场表现突出。公司在美国、澳大利亚和欧洲等地的临床试验项目数量有所增加,海外员工规模也有所扩大,在收入方面,若剔除特定疫苗项目影响,实现了增长。但这一增长幅度相对有限。此外,海外市场的竞争同样激烈,泰格医药在拓展海外业务时,也面临着来自国际同行的压力。尽管公司在全球化布局上取得了一定进展,但如何进一步提升海外市场的盈利能力,仍是其未来发展的关键挑战。

泰格医药2024年的财报揭示了公司在行业寒冬中的生存困境。营收与利润的双降、毛利率的大幅下滑,以及海外业务增长的局限性,都表明泰格医药在应对行业周期波动和市场竞争时,仍需找到更为有效的策略。未来,如何在保持高质量服务的同时,提升成本控制能力,并进一步拓展海外市场的盈利能力,将是泰格医药能否走出低谷的关键。