来源 :华鑫研究2023-12-12

投资要点

▌生物工程营收快速增长,经营稳步提升

2023年前三季度,公司实现营收51.34亿元,同比增长14.22%;分业务板块看,生物工程、无菌制剂、检测包装、固体制剂营收同比增速分别为30%/7%/-9%/5%,生物工程板块业绩增长显著。报告期内,公司实现归母净利润2.87亿元,同比下降37.91%,主要系受市场价格波动影响,公司正积极推进研发设计与供应链端的降本增效,产品盈利能力有望加快提振。此外,公司前三季度经营现金流净额为-1.81亿元,去年同期为-4.65亿元,同比改善明显。

▌研发成果加速落地,在手订单表现良好

报告期内,公司持续加大研发投入,相继落地了全系列定制化的中空纤维超滤膜和微滤膜、自主开发实施集成的智慧仓储物流系统,随着Romaco在中国启动Tecpharm Cotech实验室,公司研发创新能力有望进一步增强。同时,公司新业务进展顺利,今年 6 月底新成立的楚天净邦,目前在手订单已实现 1.15 亿。公司多个项目持续落地,盈利能力有望进一步提升。

▌产业链拓展有序推进,成长韧性日益增强

报告期内,公司持续发力完善“一纵一横一平台”产业链布局,2023年6 月以来,相继成立楚天派特、楚天新材料和楚天博源,布局多肽合成设备与多肽裂解设备、药用非金属部件以及粉体智能系统设备三大业务。2023年,公司拟募资10亿元,其中生物工程一期建设项目、医药装备与材料技术研究中心项目分别拟投入6.3亿元和2.5亿元,随着项目逐步落地,公司业务布局将进一步完善。

▌盈利预测

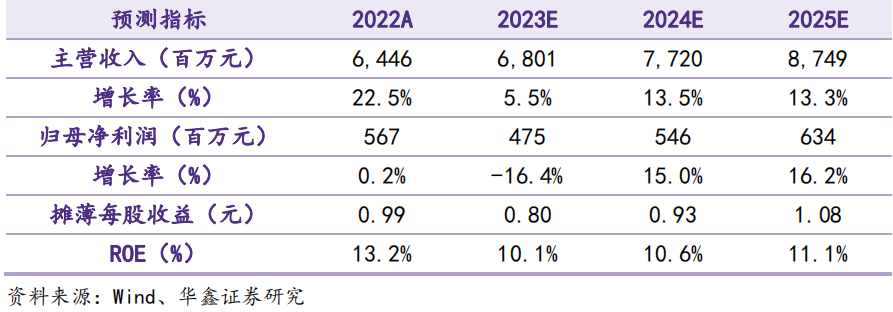

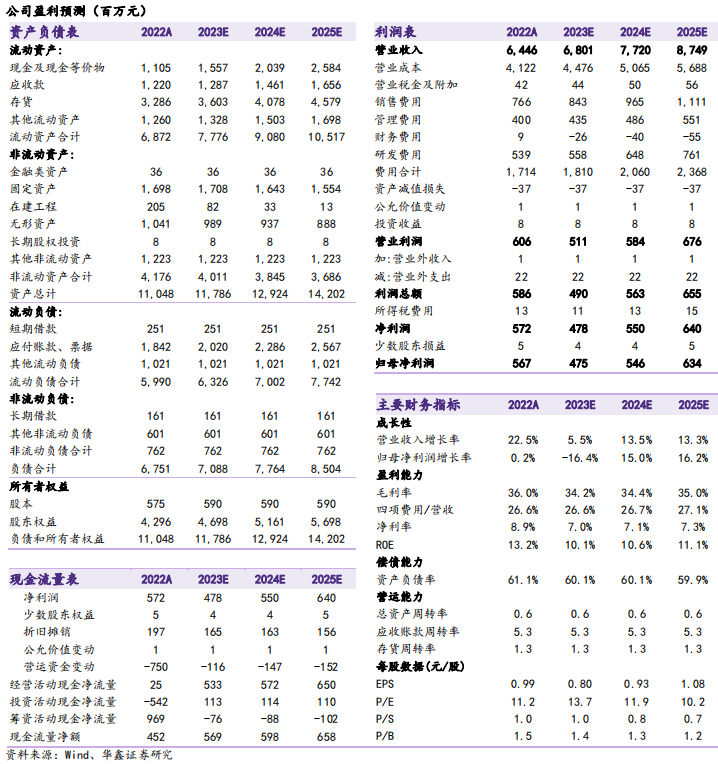

预测公司2023-2025年收入分别为68.01、77.20、87.49亿元,EPS分别为0.80、0.93、1.08元,当前股价对应PE分别为13.7、11.9、10.2倍。公司是国内制药设备龙头企业,制药产业链完整,生物工程前端竞争力突出,后续新产品有望加快放量。维持“买入”投资评级。

▌风险提示

市场竞争加剧风险、技术创新不达预期、产品交付不达预期、下游需求恢复缓慢风险、新增订单不达预期、行业政策及政府监管风险、地缘政治风险