作为国内领先的医药CDMO企业,博腾股份近年来因小分子药物领域的优势备受关注。然而,其最新发布的2024年年度报告却显示,公司遭遇上市以来首次亏损,净利润为-2.88亿元,同比骤降207.83%。这一业绩“变脸”背后,既有行业周期调整的影响,也暴露出公司转型期的阵痛。

业绩总览:多重压力下的首次亏损

2024年,博腾股份营收30.12亿元,同比下降17.87%,剔除上年重大订单影响后增长14%。但净利润却由盈转亏,主要受四重因素拖累:

产能利用率不足:固定资产折旧同比增加15.6%(达3.11亿元),导致单位成本攀升,毛利率从41%降至25%;

订单青黄不接:前期大订单交付完毕,收入缺口未能被新订单填补;

新业务投入拖累:基因细胞治疗、新分子业务合计亏损1.93亿元;

资产减值计提:对部分资产计提减值准备1.33亿元,进一步侵蚀利润。

传统业务承压,新兴业务尚需突破

1.小分子原料药:支柱业务增长乏力

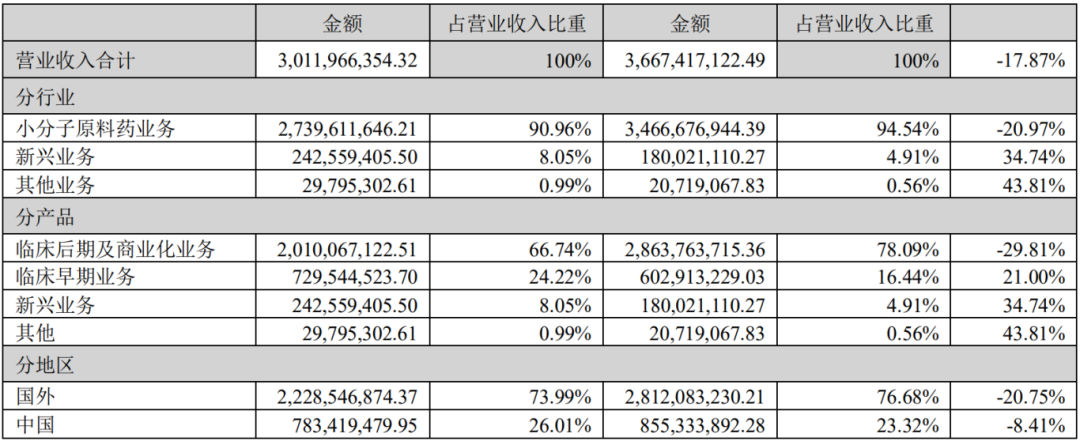

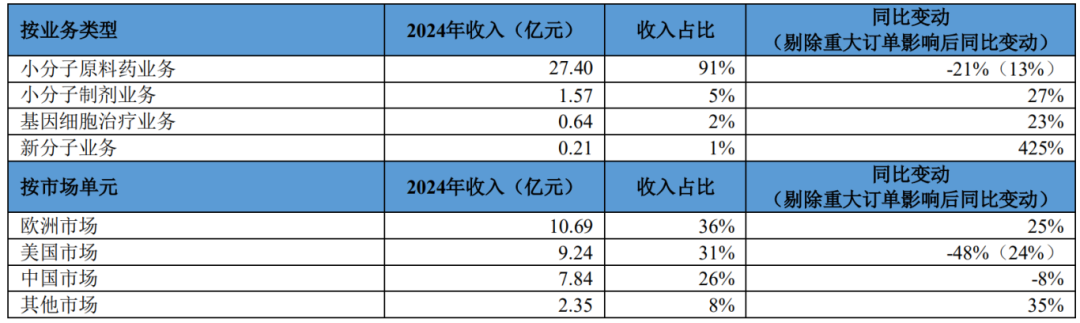

作为核心收入来源(占比91%),小分子原料药收入同比下滑21%,剔除大订单影响后增长13%。报告期内,公司交付626个项目,其中206个为API(原料药)产品,收入5.12亿元(+7%)。尽管客户数量增至350余家,但行业竞争加剧导致价格承压,叠加产能利用率不足,该板块毛利率从45.37%降至32.74%。

2.小分子制剂:缓慢爬坡,商业化在即

制剂业务收入1.57亿元(+27%),但亏损扩大至1580万元。公司首个制剂项目获批生产,预计2025年将有3-5个项目进入商业化阶段。若产能释放顺利,该板块有望成为新增长点。

3.基因细胞治疗:亏损收窄,IND项目突破

基因细胞治疗收入6400万元(+23%),亏损收窄至5849万元。报告期内助力客户获批7个IND(新药临床试验申请),累计达16个,并签下首个海外里程碑项目。随着行业融资环境回暖,该业务或逐步兑现潜力。

4.新分子业务:高增长伴随高投入

多肽、ADC(抗体偶联药物)等新分子业务收入2100万元(+42%),但亏损高达4307万元。上海奉贤中试车间投用后,产能逐步爬坡,但短期仍依赖持续投入。

海外收入占比74%,全球化布局深化

公司海外收入占比74%,主要来自欧美市场。为应对供应链本地化趋势,博腾加快全球化布局:

美国J-STAR子公司收入2.66亿元(+9%),新增高活原料药实验室;

斯洛文尼亚研发基地投用,中欧产能协同效应初显。

不过,地缘政治风险和汇率波动仍是海外业务的主要挑战。

核心竞争力与风险:合规与技术的双刃剑

优势:

全产业链服务能力:覆盖小分子、基因细胞治疗、新分子药物,提供“端到端”解决方案;

全球化交付网络:18个运营基地、12条GMP生产线,满足客户多地供应需求;

严苛合规体系:通过FDA“零缺陷”审计,EHS管理体系获国际客户认可。

风险:

固定资产投资风险:固定资产账面价值达30.73亿元,若产能利用率持续低迷,折旧压力将进一步加剧;

新业务不确定性:基因细胞治疗和ADC领域尚处投入期,市场需求和客户转化存在变数;

环保与安全压力:制药生产涉及高危物质,一旦发生事故可能导致重大损失。

结语:转型阵痛中的长期价值

博腾股份的亏损折射出CDMO行业转型期的共性挑战――传统业务增长放缓,新兴领域需要时间培育。短期内,公司需平衡投入与产出,尽快实现新业务的现金流闭环;长期来看,其全球化布局、多技术平台积累仍具竞争优势。在创新药研发回暖的背景下,博腾若能挺过阵痛期,或将在行业洗牌中占据更有利的位置。